如果你是一个 IVD 从业者,最近逛展时一定有一种恍惚感——最大的那个展台常年空着,而那些你以为“不干这事儿”的公司,却突然占据了 C 位。

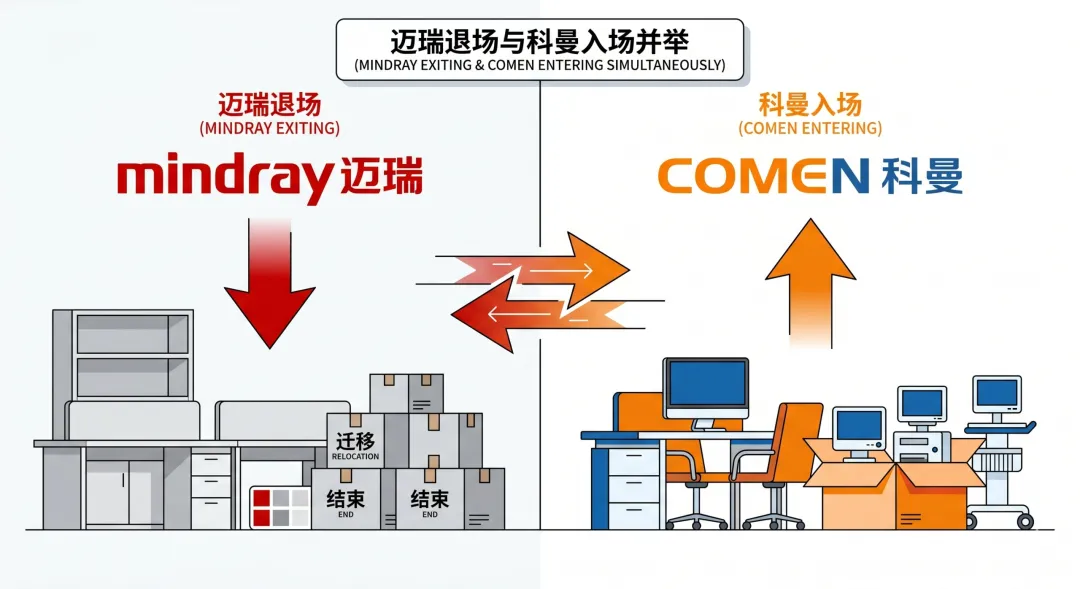

刚刚落幕的 CACLP,迈瑞再度缺席。

这并非偶发事件,而是一个持续多年的战略选择。与之形成鲜明对照的是,同一展馆内,科曼——这家以生命信息与支持起家的企业——正携全套 IVD 产品线高调登场,展台人气持续高涨。

一退一进,折射出的不是两家公司的展位决策,而是整个 IVD 产业竞争逻辑的深层位移。

————————————————————————

迈瑞的“不上桌”:姿态,还是效率最优解?

先锚定一个基本面:迈瑞 2024 年 IVD 业务营收突破 140 亿元(据公开财报),中国 IVD 领域龙头。

按行业惯例,龙头应当是展会的“压舱石”。但迈瑞反其道而行——其在 CACLP 的存在感,已衰减至趋近于零。

这不是一次缺席,而是一套经过精密计算的展会资源配置策略。

拉长时间轴,迈瑞的展会策略呈现出三条清晰的逻辑线:

• 以自办学术会议替代行业展会:掌控议程设定权与传播节奏,将预算从“展位租金”转移至“内容资产”

• 聚焦 CMEF 等综合大展而非细分垂直展:与其“全产品线”定位形成战略匹配

• 渠道网络已高度成熟,展会边际获客价值递减:对于年营收超 350 亿的企业,展台流量的增量意义已微乎其微

划重点:迈瑞不参展,不是因为 IVD 不重要——恰恰相反,IVD 太重要了,重要到不需要通过展台来证明市占率。这是一种“已入包厢、静观场内”的从容。

但对行业而言,龙头淡出释放了一个复杂信号:展会的功能正在从“全行业社交场”蜕变为“挑战者竞技场”。

科曼的“上牌桌”:一场蓄势已久的战略重注

科曼现身 CACLP,本身即构成行业事件。

外界对科曼的认知大多停留在“监护仪厂商”的层面。但如果审视其近三年的产品矩阵演变,结论会截然不同:科曼不是试水者,而是进攻者。

科曼 IVD 布局时间线:

时间节点 | 动作 | 战略含义 |

2021-2022 | 组建 IVD 研发团队 | 自建能力,非收购贴牌 |

2023 | 全自动血细胞分析仪、特定蛋白分析仪上市 | 切入 IVD 竞争最充分的赛道 |

2024 | CACLP 首次设展,展出完整 IVD 解决方案 | 正式宣告赛道入局 |

2025 | 展台持续扩容,新增化学发光等产品线 | 连续性投入,非一次性动作 |

一家以监护仪和麻醉机为基本盘的公司,为何重注 IVD?

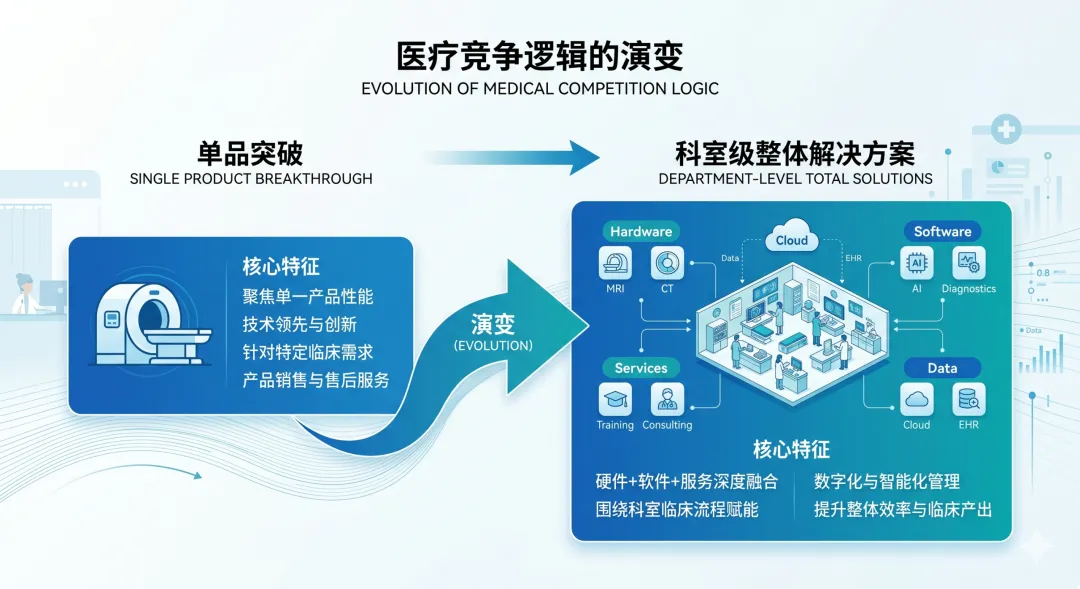

答案指向一个更深层的产业趋势:医疗器械的竞争逻辑,正从“单品突破”演变为“科室级整体解决方案”。

设想一个场景:某县级医院筹建 ICU——科曼可同时供应监护仪(核心业务)、呼吸机(核心业务)、麻醉机(核心业务),叠加血球仪与化学发光仪(新业务)。单一供应商覆盖科室大半设备需求。这种“打包交付”的能力,才是科曼战略扩张的真正底牌。

科室级方案 = 监护 + 呼吸 + 麻醉 + IVD。缺少 IVD 这块拼图,故事闭环即告破裂。

而这种“全品类集成”的逻辑并非厂商独有——采购端同样需要一站式的选品效率与比价能力。

就像企械汇一直在做的,把多品类、多品牌的器械集中在一个平台上,让采购方不用上下游分散对接。科曼在做供给侧的横向整合,市场的另一端,也在呼唤需求侧的对接提效。

因此,科曼进入 IVD,本质上不是“跨界”,而是战略拼图的最后一块补齐。

————————————————————————

一退一进:IVD 展会生态的三重嬗变

迈瑞退场与科曼入场并举,揭开的是 IVD 展会生态的系统性变迁。

嬗变一:展会功能从“品牌宣示”转向“渠道争夺”

过去的展会逻辑是“在场即地位”——展台面积与行业话语权直接挂钩。

而今,头部企业的渠道渗透已接近饱和,品牌认知度过阈值。展会的核心功能正从“展示实力”转变为“招商获客”。你不需要让所有人记住你,你只需要让那些尚未覆盖的渠道找到你。这对挑战者(如科曼)是结构性利好,对守成者(如迈瑞)则是边际效用递减。

嬗变二:跨界入局者的“降维逻辑”正在重塑竞争边界

科曼不是第一个从相邻赛道切入 IVD 的企业,但它是执行力度最坚决的一个。

逻辑链条极其清晰:存量渠道(监护仪经销商网络)× 既有品牌(ICU/OR 领域口碑)× 资本储备(年营收数十亿规模)→ IVD 产品线。这种“携渠道入局”的模式,比从零起步的纯 IVD 创业公司具备结构性优势——后者需要同时解决产品、品牌、渠道三个变量,而科曼只需要解决一个。

嬗变三:展会的“内容资产”价值超越“物理展位”价值

迈瑞将预算从展位费转向自办学术会议,本质上是将资金从“空间租赁”重新配置到“内容生产”。物理展位的价值在持续贬值,而深度学术内容的长期资产价值在持续升值。趋势已明朗:展会将不再是目的地,而是品牌传播链路上的一个节点。

这对你意味着什么?

如果你经营 IVD 渠道,上述变化至少给出三个值得关注的判断:

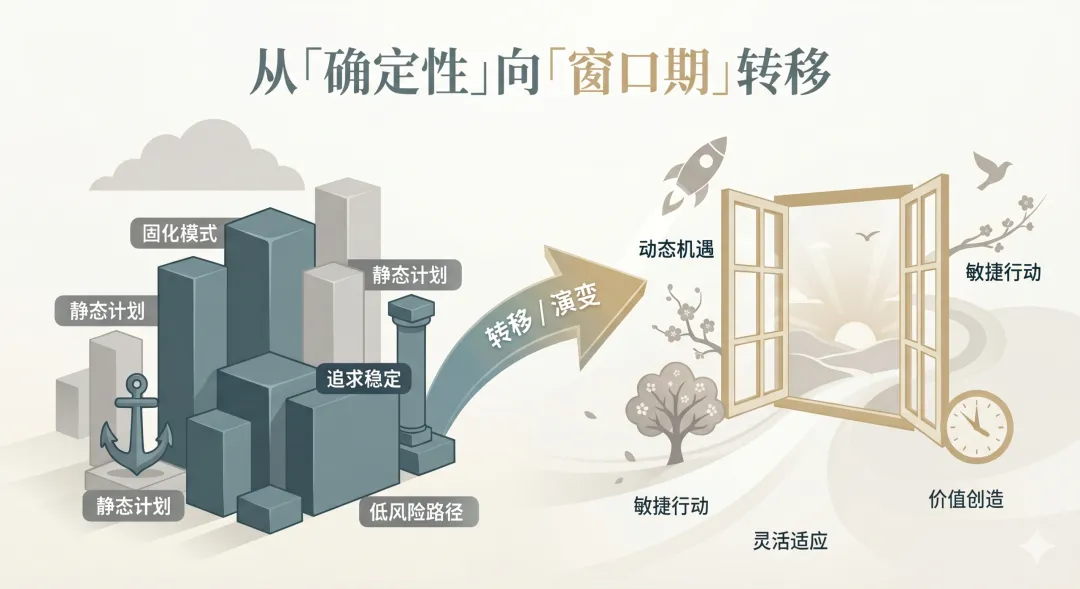

第一,将注意力从“确定性”向“窗口期”转移。

迈瑞的经销体系已高度成熟,新渠道商入局门槛高企。与之相对,科曼的 IVD 业务正处于渠道建设期——有品牌背书、有产品储备、缺渠道覆盖。对经销商而言,这构成可量化的时间窗口。

第二,重新校准对“跨界入局者”的评估框架。

过去你可能以“科曼是做监护的,IVD 不专业”来简化判断。但现在的评估维度应当是:研发投入是否真实(是)、展会投入是否连续(是)、产品线是否按节奏扩张(是)。当一家企业连续两年投入展览费、建设团队、铺设渠道,它的行为模式已经不能用“试水”来解释——这是战略级的全面投入。

第三,迭代你的展会策略。

如果你的参展逻辑仍停留在“寻找新产品”,效率已大幅衰减。更高效的策略是:识别那些“正在换赛道、加码”的企业。这类公司处于战略投入期,通常会提供更具竞争力的合作条款。

一位资深经销商曾如此总结:最好的入局时机,不是对方已经证明了自己,而是对方下定决心要证明自己的那一刻。

写在最后

IVD 行业从不缺信息,缺的是从信息中读取“牌面变化”的能力。

迈瑞的缺席,是做减法——集中资源,固守核心战场;

科曼的入场,是做加法——以既有优势撬动新增长极。

两条路径没有绝对的对错。但对身处其中的你而言,唯一需要回答的问题是:

此刻,你坐在牌桌的哪一侧?

————————————————————————

数据参考:CACLP 官方展商信息、各公司公开财报及产品发布公告,仅供参考。

免责声明:本文仅代表行业观察观点,不构成投资或商业合作建议。医疗器械相关业务请以企业官方信息为准。

关注本号,持续追踪 IVD 行业动态。