“两票制”即药品从生产企业到流通企业开一次发票,从流通企业到医疗机构开一次发票,压缩药品流通环节,使中间加价透明化,进一步推动降低药品虚高价格,减轻患者用药负担。然而,两票制等医改政策并没有从根本上解决医药行业虚开发票的乱生现象,反而在一定程度上倒逼企业以高开售价的模式提高销售收入。虚开或者接受虚开增值税发票成为医药行业虚列经营成本、提高利润空间常用的违法违规手段之一。

案例一:四川绵阳税警联合破获一起涉医药虚开增值税发票和普通发票案

据国家税务总局近日公布的涉税违法典型案件。国家税务总局绵阳市税务局第三稽查局依据精准分析线索,联合公安经侦部门依法查处四川某药业有限公司虚开增值税专用发票案件。经查,犯罪团伙控制四川某药业有限公司,通过编造虚假中药材购进业务、支付“开票费”等方式,在没有真实业务交易的情况下,从上游医药行业公司和农业专业合作社取得虚开的增值税专用发票和农产品收购发票1300余份并违规抵扣。目前,四川某药业有限公司因犯虚开增值税专用发票、用于抵扣税款发票罪,被判处罚金40万元,夏某、魏某龙、张某、谢某堂4名犯罪分子因犯虚开增值税专用发票、用于抵扣税款发票罪,分别被判处3至11年不等有期徒刑,并处罚金合计10万元,没收违法所得50万元。对上游虚开发票违法行为,税务部门已另案处理。

案例二:贵州某药企套用销售方个人信息虚开农产品收购发票

近日,信用中国的一则处罚文书显示,2015年9月至2022年,贵州某药企以刘某、罗某、明某。周某、罗某、罗某某、罗某等7人为销售方,开具品目为中草药材的农产品收购发票44616份,金额合计4,313,174,605.86元,但上述7人从未种植有关中药材,贵州某药企也从未向此7人收购任何农产品,此7人不是贵州某药企真实的农产品收购个人,都是贵州某药企套用其身份信息开具发票。因为上述虚开发票的行为,贵州税务部门认为其虚开发票,导致少缴税款2980余万元,因此对贵州某药企处罚超4500万元,准确数值为45880018.44元。

案例三:厦门税警联合破获一起涉医药领域虚开增值税专用发票和普通发票案

据厦门网报道,海沧警方和厦门市税务部门成功破获一起涉医药领域虚开增值税专用发票和普通发票案,涉案发票价税合8400 万余元。涉案公司法人杨某为避税目的委托两家财务管理有限公司提供合理避税方案,两家财务管理有限公司在没有真实交易的情况下从北京、山东、江西、河南和福建等多地虚开了21份增值税专用发票和111份增值税普通发票,价税合计金额达8404万元。这些行为导致杨某的公司少缴企业所得税2155万元,增值税87227元和城市维护建设税6105元。该案已经由厦门市海沧区人民检察院移送海沧法院公诉。

虚开发票的法律责任

一、行政责任

根据《中华人民共和国发票管理办法》第二十二条的规定, 任何单位和个人不得有下列虚开发票行为:

(1)为他人、为自己开具与实际经营业务情况不符的发票;

(2)让他人为自己开具与实际经营业务情况不符的发票;

(3)介绍他人开具与实际经营业务情况不符的发票。

同时,根据《中华人民共和国发票管理办法》第三十七条规定,违反本办法第二十二条第二款的规定虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。

二、刑事责任

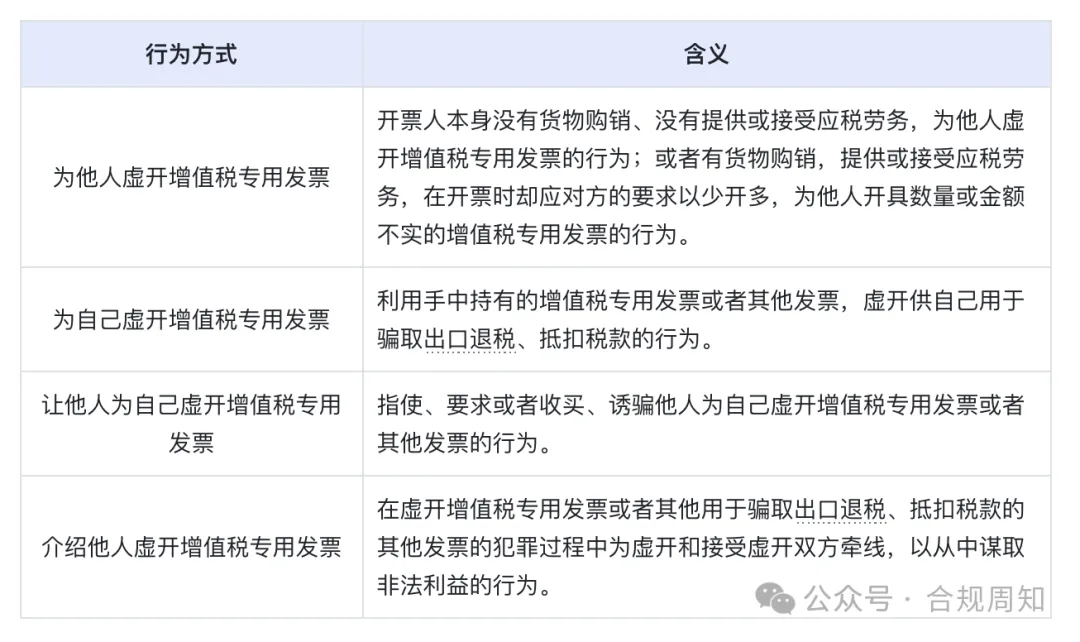

根据《中华人民共和国刑法》第二百零五条的规定,虚开增值税专用发票具有以下几种行为方式:

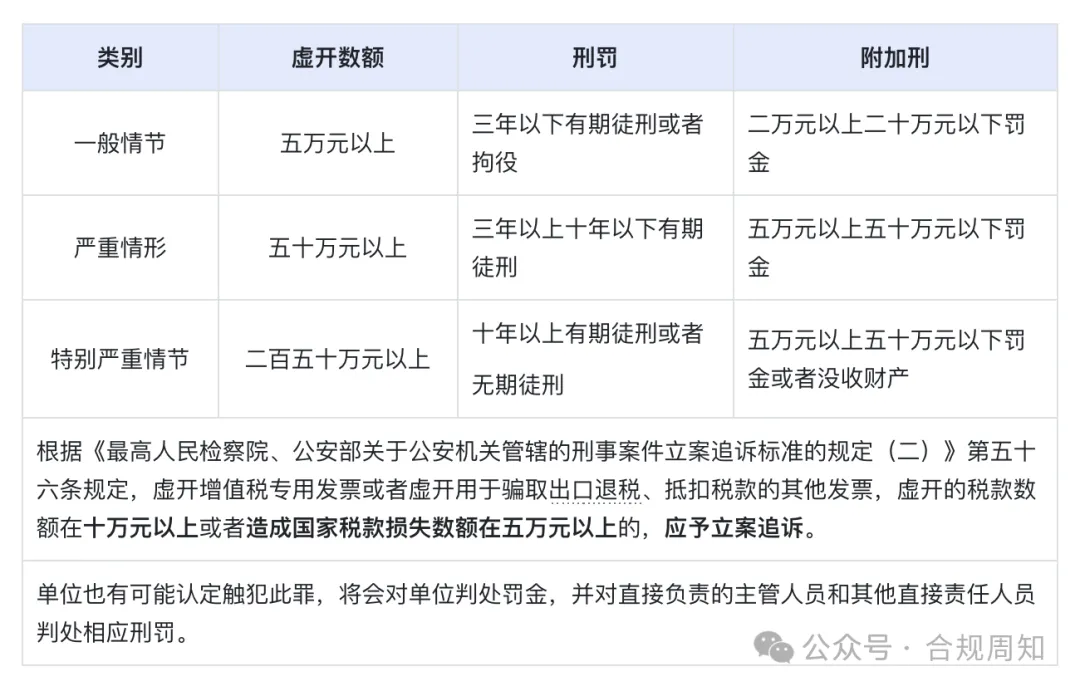

根据《中华人民共和国刑法》第二百零五条以及《关于办理危害税收征管刑事案件适用法律若干问题的解释》的规定,虚开增值税专用发票具有以下认定与刑罚标准:

扫码回复“医药合规”

加入医药合规知识群

了解更多医药合规资讯!

律师简介

End