中诚信风险锐评是中诚信征信旗下的时评专栏,专注于热点风险事件的深度剖析。通过大数据分析,洞察事件背后的成因与趋势,为信用管理决策提供有力支持,助力企业在复杂环境中把握风险、精准决策。

【知识库·风控引语】 牛鞭效应(Bullwhip Effect)是指终端需求的微小波动沿供应链逆流而上时,由于信息时滞和逐级安全库存的叠加,被层层放大的现象。在“汽车-电池-化工材料”产业链中,下游整车厂微弱的降价或去库存信号,传导至最上游时往往会放大为断崖式的订单冰冻与惨烈的价量双杀。

导语

在新能源汽车产业链的高速膨胀期,资本的狂热往往会掩盖上游化工材料端的周期性凶险。DFNM作为宁德时代与比亚迪的核心磷酸铁锂(LFP)正极材料供应商,曾在2022年创下近23.8亿元的利润神话。

2023—2025年,公司持续出现较大规模经营亏损。企业经营承压,体现为行业周期下行叠加杠杆约束:终端市场价格竞争引发的牛鞭效应,与企业高经营杠杆、高财务杠杆特征共振,高位库存面临显著减值压力。2026年一季度实现阶段性盈利修复,但资产负债率处于历史高位,债务结构压力持续存在。

DFNM从2021年至2026年一季度的财务曲线,完整展示了上游化工企业在面临下游需求变脸时的极度脆弱性,以及“去库存”带来的剧烈阵痛。

2021-2022年(行业景气扩张与现金流持续流出):新能源汽车销量井喷,核心化工材料磷酸铁锂严重供不应求。公司充分享受了量价齐升的红利,2022年营收暴增至225.57亿元的历史巅峰。但繁荣背后暗流涌动:为了保供和激进扩产,公司开启短债长投模式(短期借款飙升至46.91亿元),当年经营性现金流极度恶化至-61.36亿元,财务流动性压力上升。

2023年(价格大幅下行与库存加速处置): 下游整车厂打响价格战,去库存寒冬突至,上游碳酸锂价格高位瞬间崩盘。DFNM由于高位囤货遭遇致命的价格倒挂,当年计提了10.42亿元的巨额资产减值损失,利润表出现16.36亿元的巨大窟窿。虽然通过强行抛售存货使经营现金流大幅回正至59.93亿元,但本质上是牺牲利润换取流动性的无奈之举。

2024年(盈利低位运行与主业收缩):行业产能面临供给过剩,加工费跌破成本线。公司营收跌至76.13亿元(仅为巅峰期的三分之一),销售净利率滑落至-17.57%的周期谷底。闲置产能的刚性折旧与高达6.7亿元的新增资产减值相互叠加,使得财务结构持续承压、盈利修复难度较大。

2025年(盈利边际改善与杠杆被动抬升): 市场需求出现阶段性小幅回暖,营收微升至87.16亿元,归母净利润亏损收窄至-8.21亿元。然而,连续三年亏损导致所有者权益规模收缩,资产负债率被动上行至 63.93%,资本结构韧性减弱。

2026年一季度(盈利小幅转正与高杠杆延续):得益于产业链排产阶段性修复,一季度营收达43.36亿元,归母净利润成功回正至2.65亿元(销售净利率6.11%)。但需重点关注:资产负债率升至 65.97%(历史高位),经营现金流再度为负(-8.05 亿元)。前期亏损形成持续债务约束,企业盈利实现修复,但高杠杆下抗风险能力偏弱。

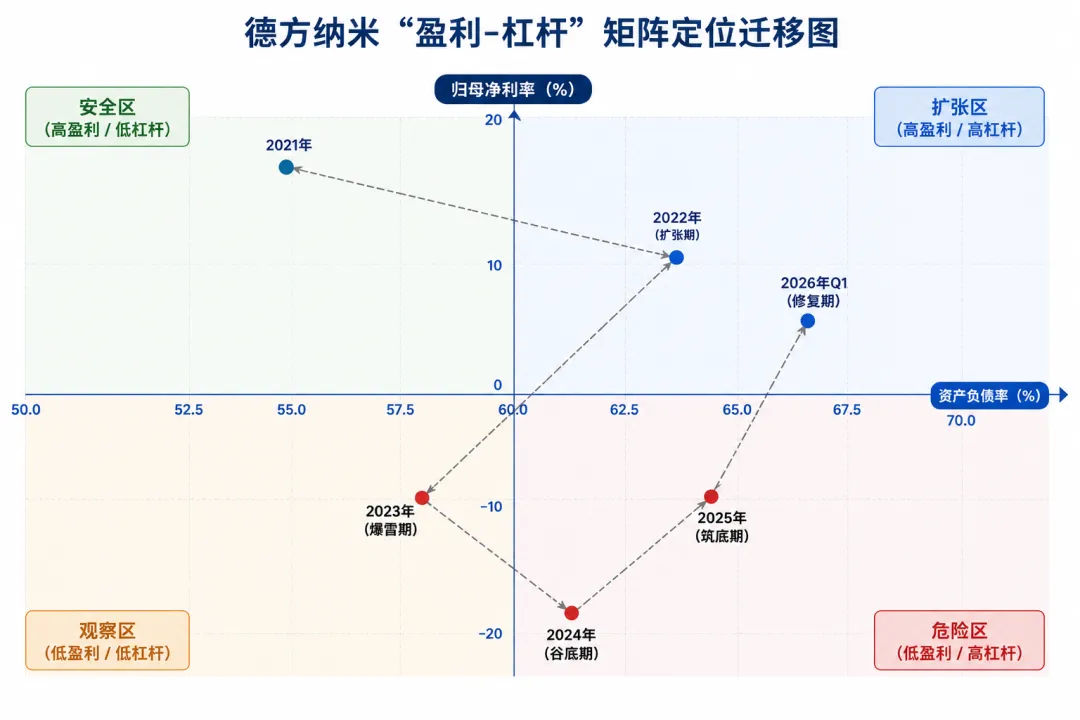

结合上述精确数据,将DFNM置入“盈利-杠杆矩阵”,我们可以清晰看到企业从顶峰跌落,并在巨额债务下艰难爬升的惊险轨迹。

阶段 A (2022年)

企业处于高盈利(10.55%)+ 高负债(63.36%)的右上象限。当期经营现金流净额为-61.36亿元,体现为高杠杆下的库存与产能扩张,盈利水平未能反映现金流压力。

阶段 B (2023-2024年)

阶段 C (2025-2026Q1)

DFNM三年经营周期,为牛鞭效应在强周期行业的传导案例,反映化工材料企业面临三类共性风险点:

库存减值风险与价格倒挂

化工材料生产具有连续性要求,必须维持极高的安全库存。2022年锂价最高峰时,DFNM大举囤积原料;当2023-2025年锂价雪崩并长期低位徘徊时,高位采购库存面临显著减值压力。三年累计资产减值损失超 21 亿元,体现长周期企业价格波动下的资产质量风险。

牛鞭效应传导放大风险

在汽车价格战中,车企为了活命向上游极限压价并暂缓提货。整车端哪怕只有10%的需求放缓,传导至DFNM这种化工基础材料端,引发的便是超过50%的营收断崖(从2022年的225亿暴跌至2024年的76亿)。

双杠杆叠加的周期放大效应

经营杠杆(重资产特征):景气周期扩张形成的产能,在需求回落阶段产生固定折旧压力。销量下降推高单位成本,毛利率承压明显。

财务杠杆(债务约束强化):2026年一季度资产负债率 65.97%,扩张期形成的债务在盈利弱化阶段,转化为持续的偿债压力。

针对“汽车整车-化工材料”此类交叉属性的强周期企业,传统的静态财报分析极易滞后。信贷与信用风控需建立跨产业链的动态监测体系:

穿透单一财报,实施“跨界高频监测”

评估上游化工材料企业,绝不能只看其自身报表。必须将下游(汽车终端)的销量增速、车市价格战烈度、以及电池厂的排产计划作为前置预警指标。下游一旦打响价格战,上游的信贷敞口必须立刻启动防御性收缩。

警惕“利润表繁荣”,盯紧现金流与存货

在行业景气度最高峰(如DFNM的2022年),需警惕高盈利背后的风险。净利润高增但经营现金流大额为负(-61.36 亿元),通常反映高杠杆下的库存扩张行为,风险需重点关注。

监控“CAPEX剪刀差”,严控短债长投

重点监控企业的“资本开支(CAPEX)与经营现金流的剪刀差”。当企业连续大举建厂,且资金来源高度依赖短期借款时,一旦行业周期反转,随时可能触发资金链断裂。信用评估必须将极限情况下的资产减值压力纳入压力测试模型,将风险管理从被动救火转向事前免疫。

DFNM的案例深刻证明:在“汽车-化工”这样强周期、重资产的产业链中,最大的风险往往孕育在行业最繁荣的顶点。

面对高波动,传统风控已显滞后,我们建议:

尊重周期规律,理性看待规模扩张。景气期过度扩张易放大周期下行风险。准入审查切忌“唯规模论”,应引入全量企业征信数据,拉长观测周期,刺破扩张背后的高杠杆迷雾,还原真实的信用底色。

穿透资产质量,关注库存减值风险。大宗商品价格大幅波动时,高位库存可能形成显著盈利压力。贷后授信评估需借助风险评价模型,深度剥离并研判存货的真实变现能力与减值风险。

拒绝单边,实施“跨链条监测” 。下游终端的价格战,是上游订单冰冻的先行指标。通过部署企业动态监控系统,将风控雷达延伸至上下游产业链,在“牛鞭效应”反噬前抢占先机。

严控双杠杆,留足“安全边际” 。经营杠杆与财务杠杆叠加会放大周期波动影响,增加经营压力。必须严密监控资本开支与现金流的剪刀差,确保企业在极端逆境下仍有刚兑能力。

善用工具,实现“事前免疫” 。静态财报难以反映突发冲击影响,需通过内部评级、压力测试等手段,明确风险边界,提升信用管理前瞻性。

- END -

中诚信征信数字化实践入选“中国双链融合产业供应链金融优秀案例” 2026数字经济工作要点背后:企业风控体系为何必须重构? 风险观察5月刊|地缘冲突、汽车洗牌、化工重构,企业如何穿越新周期? 营商环境报告释放四大信号,企业信用管理该升级了