RONGCHUANG · FINANCE 小微企业贷款,变天了 金融监管总局2026新规,3个信号老板必看 |

朋友们,如果你是一家中小微企业的老板,或者正打算创业,今天这篇文章你一定要看完。

就在5月19号,国家金融监督管理总局发了一个重磅文件——《关于做好2026年小微企业金融服务工作的通知》。金办发〔2026〕44号,名字听着官方,但内容跟每一个中小企业老板的钱袋子直接挂钩。

数据显示,2026年一季度全国普惠小微贷款余额已经突破38.8万亿元,比上一季度增长了将近5%。规模这么大,监管的思路也在发生根本性转变。我帮你把这份文件从头到尾啃了一遍,提炼出三个最重要的信号。看完你就知道,今年的贷款逻辑,跟以前完全不一样了。

38.8万亿 普惠小微贷款余额 | 1.5% 中央财政贴息后利率 |

信号一:银行不再"被逼着放贷"了

往年每到年初,各家银行都背着一个硬指标:普惠小微贷款增速必须达到多少多少。结果是什么?银行为了完成任务,年底突击放贷,钱是放出去了,但很多流向了"不缺钱"的企业,真正缺钱的小微企业反而没拿到。

2026年的新政,第一次把这个硬指标拿掉了。

监管部门明确说,不再考核增速,而是考核"质量"。什么意思?就是你放出去的贷款,是不是真正流向了有需求的小微企业?是不是用在了生产经营上?有没有形成不良资产?

这对企业老板来说,其实是好事。银行的客户经理不用再为了凑数去拉那些大客户,而是会沉下心来,认真评估每一家小微企业的真实需求。你如果有真实经营流水、有稳定订单,反而更容易拿到贷款。

说白了,以前是"撒胡椒面",现在是"精准滴灌"。

还有一个细节值得注意:新规第一次提出了"联合会诊"机制。什么意思?就是政府、银行、担保公司几方坐在一起,一家企业一家企业地分析,到底是什么原因拿不到贷款——是缺抵押物?缺信用记录?还是行业不符合准入?然后针对性地出方案。这种模式已经在一些地方试点,效果不错。

信号二:银行不敢轻易拒绝你了

很多老板都有过这种经历:去银行申请贷款,客户经理上来就问"有没有抵押物""有没有担保"。你没有?那不好意思,贷款批不了。

2026年的新政,直接把这个问题摆上台面。

文件里白纸黑字写着——银行不能因为你是小企业、你是民营企业,就区别对待。不能因为你没有抵押物,就直接拒贷。而且,新政还特别提到了"尽职免责"。

【什么是尽职免责】银行的客户经理只要按照流程做了尽职调查,就算贷款后来出了风险,也不追究他的个人责任。以前客户经理怕担责,宁可把钱放给大企业,也不愿给小企业冒险。现在政策把这道枷锁解开了。 |

而且,文件还要求银行开发"首贷"产品——就是专门给从来没在银行贷过款的企业准备的。你以前没贷过?没关系,现在有产品专门服务你。同时还要增加信用贷款和中长期贷款的投放,让企业不用年年为"转贷"发愁。

信号三:贷款更便宜了,但条件变了

这次新政还强调了要用好"中小微企业固定资产贷款贴息"政策。中央财政对符合条件的企业贷款,直接贴息1.5个百分点,最长2年,单户最高5000万。

2.5% 贴息后实际利率(原利率约4%) 贷100万一年省1.5万利息 |

算个账:现在一般小微企业贷款利率在4%左右,贴息1.5个点之后,实际利率只有2.5%左右。这个水平,比很多人的房贷利率还低。如果你贷100万,一年光利息就能省下1万5。这对于利润本来就很薄的中小微企业来说,不是小数目。

但是注意,条件变了——钱必须用于生产经营,不能拿去炒股、买房、理财。银行的资金流向监控会更严,每一笔钱的去向都要能说得清。

另外还有一个新趋势:信用贷款的比例会大幅提升。以前银行靠抵押物来风控,现在靠数据。你的纳税记录、水电费缴纳记录、经营流水、甚至你在电商平台上的交易数据,都会成为银行判断你信用的依据。这就是为什么新规特别强调"银税互动"——你的纳税信用,正在变成融资信用。

中小企业主怎么抓住这波红利?

| 1 | 把账做清楚 银行现在看的是数据,不是你认识谁。纳税记录要干净,经营流水走对公账户,社保公积金按时交——这些都是你的"信用资产"。新规强调"银税互动",你的税务数据银行一目了然。 |

| 2 | 主动找银行,别等着 现在21家全国性银行都能办贴息贷款,不一定非要去开户行。有"联合会诊"机制的地区,政府、银行、担保公司一起出方案,成功率更高。 |

| 3 | 关注本地政策叠加 国家贴息1.5%,地方还有配套。比如新疆有科技贷款风险补偿(每年最高7000万),有"电融信"产品——凭电费记录就能申请信用贷款。 |

| 4 | 科技型企业走专精特新通道 高新技术企业和专精特新企业,贷款损失由风险补偿资金承担30%,银行放贷意愿更强。有资质的赶紧申报。 |

三个坑,千万别踩

【避坑一】信用贷款不等于不用还 信用贷款虽无抵押,但逾期一样上征信、一样被催收,且银行数据共享,一家逾期多家拉黑。 |

【避坑二】别到处申请比价 同时在多家银行申请,每次查征信,查询记录太多反而被拒。最多同时申请2-3家,先研究清楚条件再去。 |

【避坑三】别用短贷做长投 一年期流动资金贷款别拿去买设备、装修厂房。新规要求银行加大中长期贷款投放,长期投资用长期贷款。 |

这次新规还有一个亮点值得提——在保险方面也做了新部署。以前小微企业保险产品少、保费高、理赔难,很多老板干脆不买。新规要求保险公司开发适合小微企业的财产险和人身险产品,覆盖生产经营中的意外风险和员工保障需求。这意味着,企业不仅借钱更容易了,"护身符"也更全了。

写在最后

融资这件事,从来没有"容易"二字。但2026年的这一波政策,确实在往好的方向走。

以前银行是"晴天借伞、雨天收伞",现在政策在逼着银行"晴天也要把伞准备好"。能不能借到这把伞,就看你的企业底子够不够硬了。

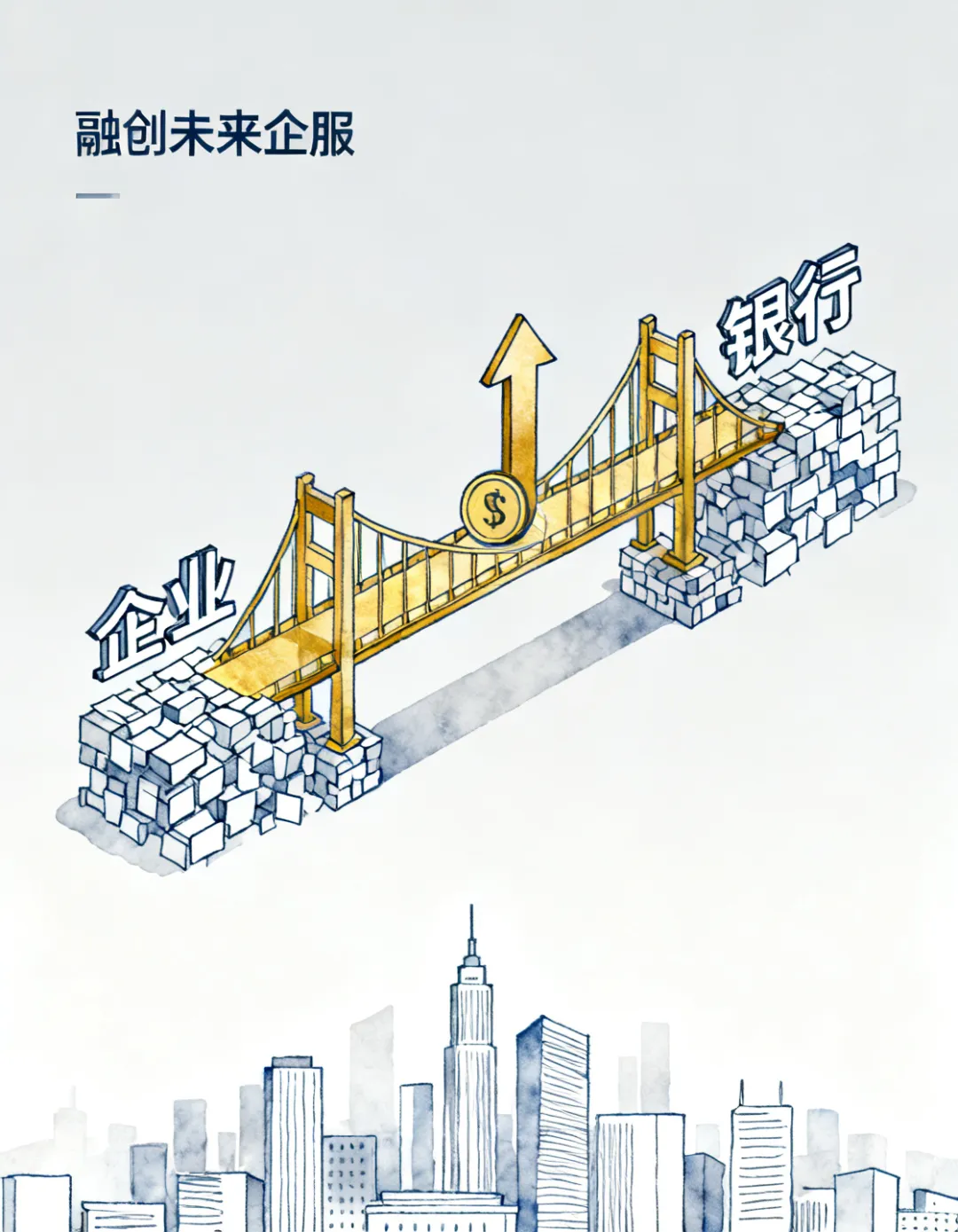

从数据来看,一季度企业中长期贷款增加了5.42万亿,短期贷款增加了4.13万亿,信贷总量并不缺。缺的是"精准对接"——银行有钱,企业需要钱,但中间缺一座桥。新规要搭的,就是这座桥。

如果你正在为融资发愁,不妨拿着这篇文章,去找几家银行聊一聊。政策的红利就在那里,你不去拿,别人就拿走了。特别是那些以前被银行拒过的企业主,今年情况可能不一样了,值得再去试一试。

还有融资疑问? 后台私信我们,融创未来企服给你一对一分析 私信咨询

|