近年来,国家针对地方政府融资平台公司规范化融资出台了一系列相当严厉的政策,使地方政府融资平台公司普遍遭遇融资困境。为适应融资政策的调整和金融环境的变化,地方政府融资平台公司如何提升融资能力已迫在眉睫,或者说有无能力获得融资补给是解决当下生存的关键。

一. 当前面临的融资困难

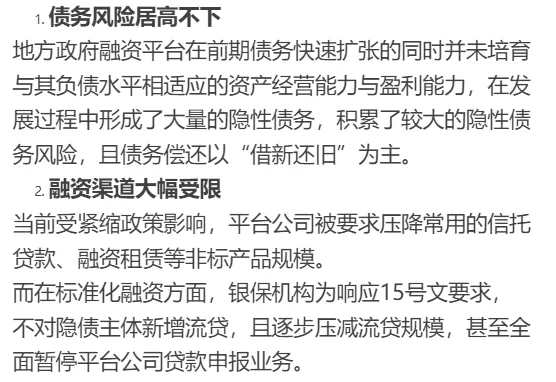

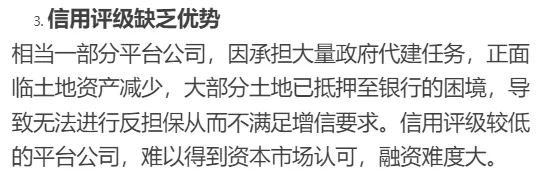

在不断约束地方政府平台投融资行为、构建规范地方政府平台融资渠道的趋势背景下,对面临盈利能力弱和现金流不足的双重挑战的地方政府融资平台公司来说,普遍存在以下三大融资难点。

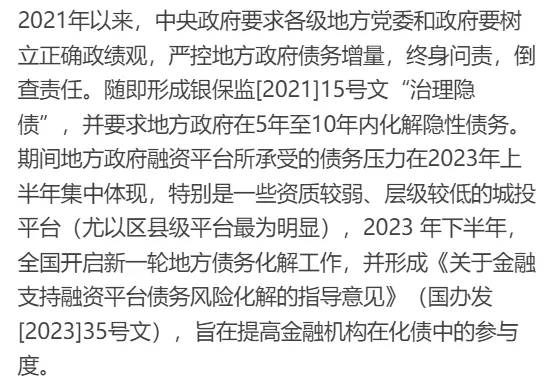

二. 关于金融支持融资平台债务风险化解的指导意见(国办发[2023]35号文)

- “35号文”化债思路

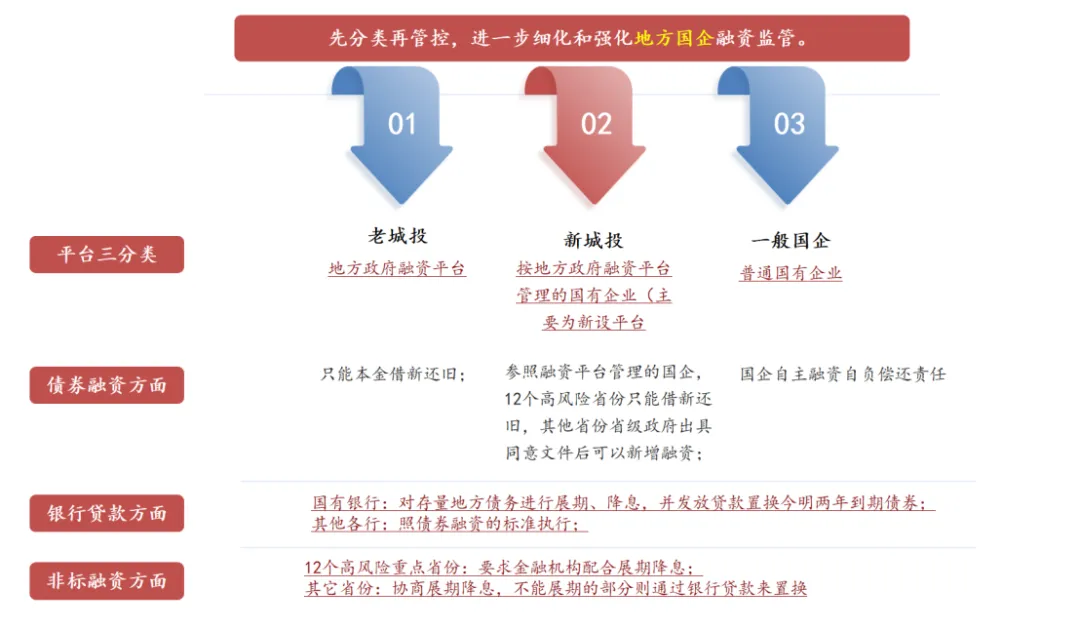

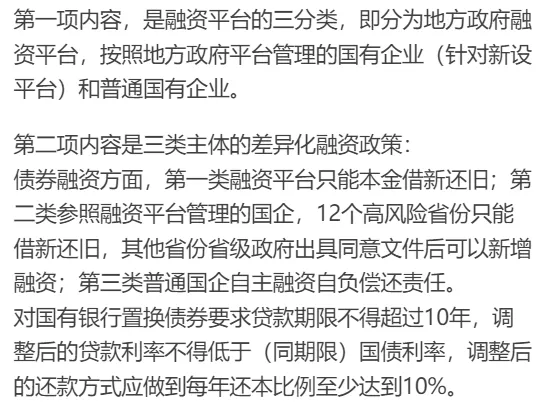

根据职能定位和对债务风险的影响程度,对地方国企进行重分类,并针对不同类别的地方国企举债融资,对资金用途实施差异化的限制政策。

- “35号文”关键内容

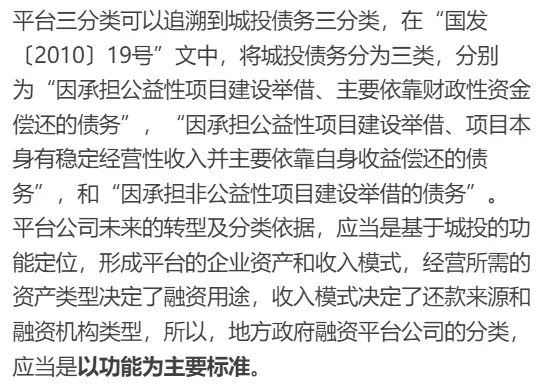

- 平台三分类逻辑

三. 三类平台融资逻辑

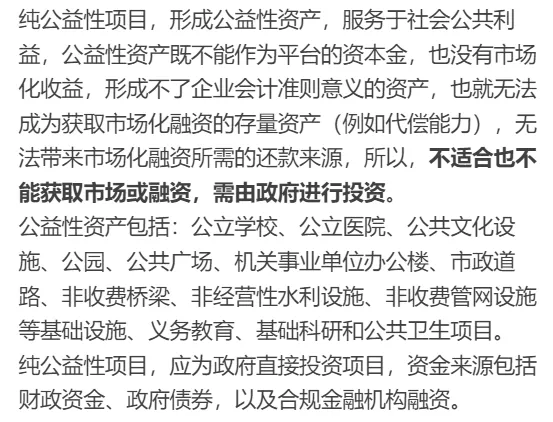

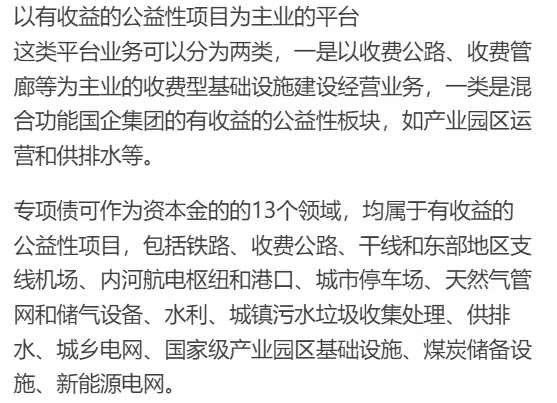

- 以纯公益性项目为主业的平台

在“国发〔2010〕19号”中,“公益性项目”是指为社会公共利益服务、不以盈利为目的,且不能或不宜通过市场化方式运作的政府投资项目;以该类项目为主业的国有企业,没有市场化盈利能力,收益来自政府的财政支付,包括一般公共预算资金、政府性基金预算和预算外收入等财政性资金。

- 商业化国企

35号文中的普通国有企业,以及中央和地方城投改革中的商业化国企,未来都是要自负盈亏、自担风险的。

在山东省2020年关于城投改革的文件中,提及对具有相关专业资质、市场竞争力较强的融资平台,支持其转型为商业类国有企业。但是必须要有较强的市场竞争力,重点在于往什么方向转型。例如拥有某一业务领域的专业资质,特许经营权并,或者基于公益性项目产生的特定专营优势,具体可有下面几个业务方向。

真正商业化国企的融资,就要进行合规、风险和收益的权衡,在此基础上还要认真梳理下“335指标”核算逻辑。

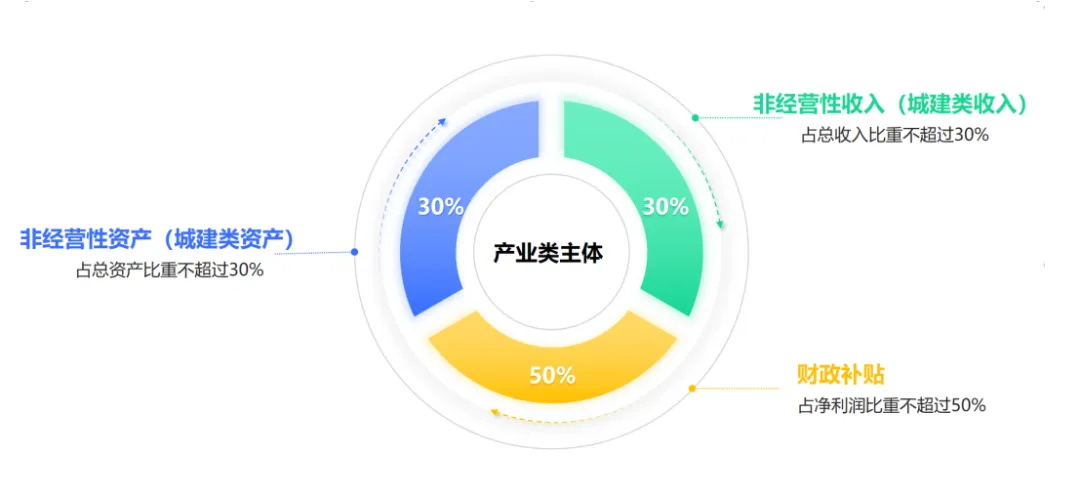

四. “335指标”核算逻辑

- “335指标”

335指标指产业类主体应当满足如下指标:

非经营性资产(城建类资产)占总资产比重不超过30%;

非经营性收入(城建类收入)占总收入比重不超过30%;

财政补贴占净利润比重不超过50%。

地方政府融资平台公司只有尽可能按照“335”指标的要求去推动市场化转型,才能有申报成功产业类主体并突破新增融资的可能。

- 如何实现“总资产中城投类占比低于30%”?

第一种途径是划入更多的经营性资产以实现对城投类资产占比的压降。

另一种途径是借助“一切资源可以变资产”的理念,及时借助外脑,转变思路,不仅要将持有的各类资源巧妙整改、充分利用,还要积极探索和创设更多新型资源,并将其转变成为可用的经营性资产,向平台公司注资。

- 如何实现“总收入中城投类占比低于30%”?

首先可在规模上继续做大并帮助平台公司进一步压降城建类收入占比;其次还可新增或扩大以下几类经营性收入来实现相关指标的压降;再者可以通过收购上市公司股权、划入产业类企业股权、整合类金融机构股权等方式来进一步丰富经营性收入类型、扩大经营性收入规模。

- 如何实现“财政补贴占净利润比重不得超过50%”?

主要通过做大毛利润规模、提升投资收益或公允价值变动收益、将政府补贴现金流转变为业务收入等方法去压降财政补贴占净利润的比重。

五. 结语

在融资监管日益趋紧的今天,国资平台公司融资困难重重。在当前经济形势和不断变化的政策下,地方政府融资平台公司既要紧跟要求选择适合的融资方式,更要清楚,唯有针对自身短板进行优化从而提升信用评级,以企业内部的科学发展来降低负债风险,才能从根本上提升企业的融资能力。未来国企融资之路将通过债券市场、混合所有制改革、多元化融资策略、财务管理体系建设以及政策支持和监管等多方面努力,以实现高质量发展和提升核心竞争力。

本文系转载,若有侵权请联系删除。谢谢!

如文章得到您的认可,希望您看完后分享到“朋友圈”或者点一下右下角的“在看”,以示鼓励,谢谢。

新形势下《隐债识别、三资盘活、资本金筹措、六网建设、城市更新、平台公司转型及投融资项目沙盘演练》专题研修班 | ||

2026年“三资三化”改革、国资存量资产盘活与资本价值重构实战方案研修班 | ||

举办“新一轮深化国企改革背景下科学编制‘十五五’规划、优化集团管控与内控体系及人力资源管理创新实务高级研修班” | ||

双碳考核新政背景下的零碳园区建设与运营实战高级研修班 | ||

中小银行“科创+普惠”融合营销新打法专题研修班 | ||

“严监管·新法新规下”2026金融机构反洗钱与反电诈实战能力提升研修班(客户尽职调查 + 资金监测 + 双罚应对) |

报名方式