中国经济时报记者 刘慧

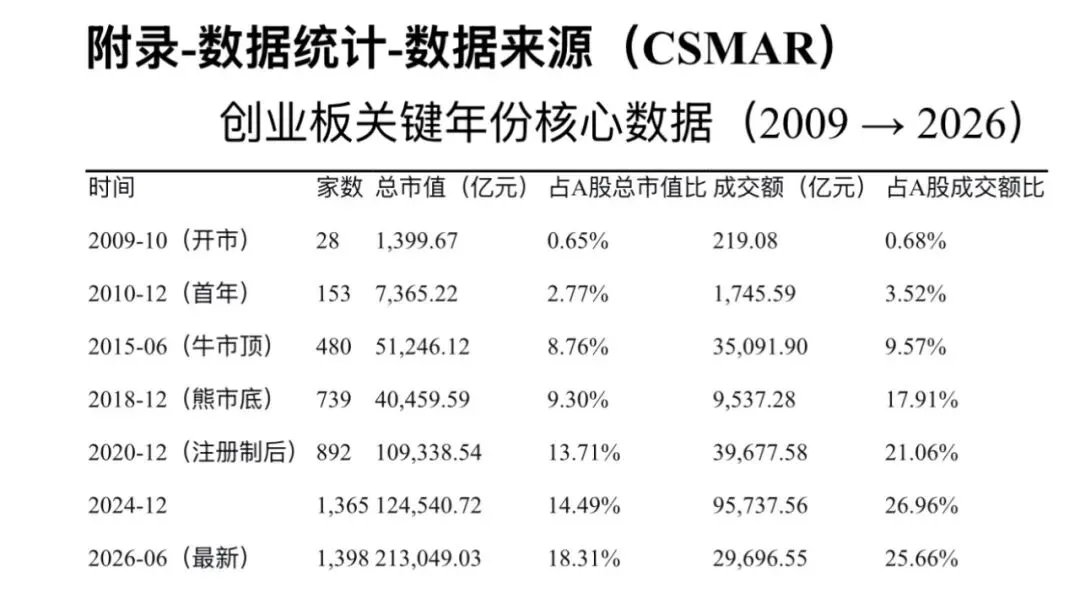

2026年6月1日,创业板迎来开市16周年。从2010年117家公司在创业板完成首发上市,到2026年6月,创业板累计IPO家数达到1289家。创业板实际挂牌公司数量从2010年底的153家增至2026年6月的1398家,增长约8.1倍;总市值的绝对规模从2010年底的7365.22亿元增至2026年6月的21.30万亿元,增幅约28倍。

罗荣华照片

就16年来创业板发展取得的核心成果,中国经济时报记者近日专访了西南财经大学金融学院、中国金融研究院院长罗荣华。他表示,创业板在16年发展中取得的最核心的成果是完成了从核准制向注册制的平稳过渡,并验证了注册制在成长型创新企业融资中的适用性。

创业板完成了从深市“试验田”到核心板块的转变

中国经济时报:从2010年开市初期至2026年,创业板规模维度、市场权重等有哪些变化,创业板总市值、成交额、IPO融资额在A股整体占比的数据有哪些变化?

罗荣华:创业板发展非常迅速,在多方面有非常大的成长和变化。

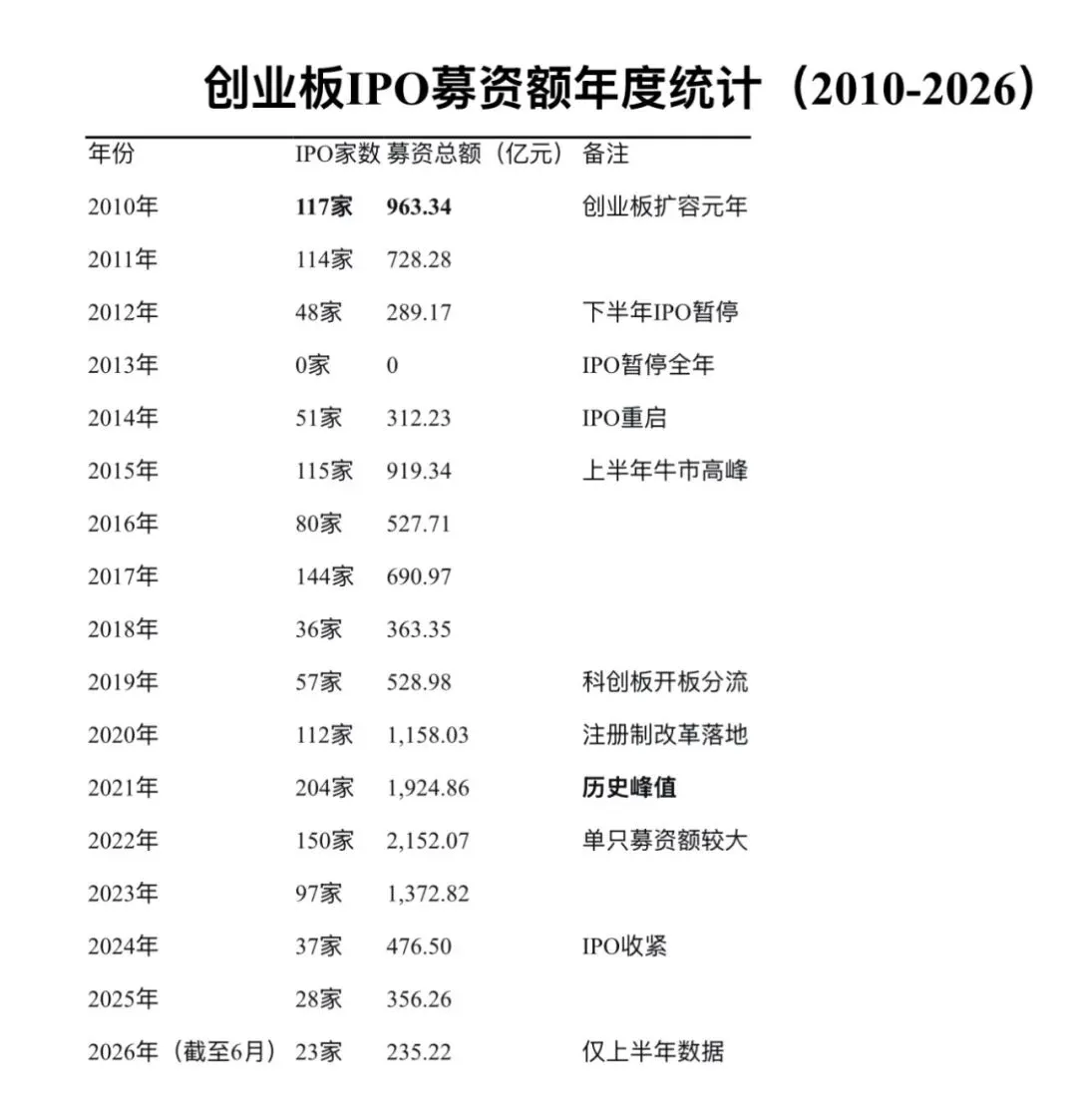

首先是规模维度变化。在上市公司数量与总市值两个规模指标上,创业板均实现了超常规增长,完成了从深市“试验田”到核心板块的转变。从上市公司数量看,根据IPO数据文件,2010年全年共有117家公司在创业板完成首发上市。截至2026年6月,创业板累计IPO家数达到1289家。从存量口径观察,市场统计文件显示,创业板实际挂牌公司数量从2010年底的153家增至2026年6月的1398家,增长约8.1倍。

从总市值规模看,创业板总市值的绝对规模从2010年底的7365.22亿元增至2026年6月的21.30万亿元,增幅约28倍。相对占比方面,创业板总市值占沪深京三地总市值的比重从2010年的2.78%跃升至2026年6月的18.30%。这意味着当前A股市场中,每5元市值中即有近1元来自创业板。更为显著的变化发生在深市内部:创业板总市值占深市总市值的比例从2010年底的约21.54%提升至2026年6月的43.79%。规模维度的变化表明创业板已成为决定深市整体走势的决定性力量之一。

其次是市场权重变化。成交额与换手率是衡量市场关注度与流动性的核心指标。创业板在这两个维度上的变化,反映了其从“小众板块”向“主战场”的转变。在成交额方面,创业板单月成交额从2010年12月的1745.59亿元增至2026年6月的2.97万亿元,增长约16倍。更为关键的相对占比指标显示,创业板成交额占A股总成交额的比例从2010年的3.52%大幅提升至2026年6月的25.66%。这一数据显著高于其市值占比,表明创业板拥有比主板更高的交易活跃度与市场关注度。

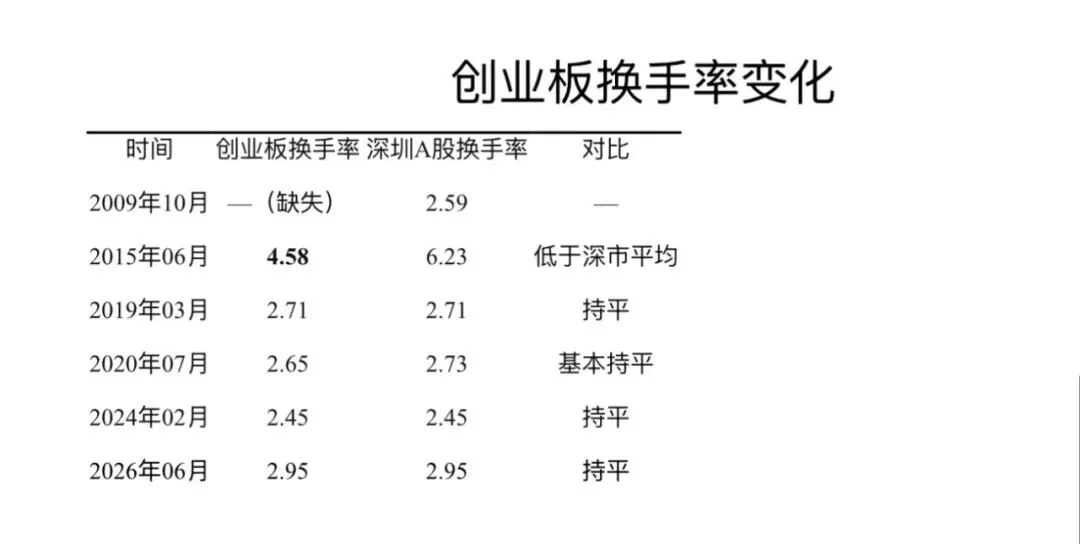

事实上,自2020年起,创业板成交额占比已稳定在20%以上,成为A股市场交投最活跃的板块之一。在换手率方面,根据流通股本换手率指标,创业板在2015年牛市期间的换手率为4.58%,低于同期深圳A股整体的6.23%,彼时筹码结构相对稳定。但自2019年注册制改革后,创业板换手率与深圳A股整体趋于一致,2026年6月两者均为2.95%。这一变化表明,随着上市公司数量增加与机构投资者参与度提升,创业板的流动性特征已与市场整体同步。

最后是IPO融资额变化。创业板的IPO融资功能经历了明显的制度驱动周期,其在A股整体IPO市场中的贡献度持续提升。在总量贡献方面,2010年至2026年6月,创业板累计实现IPO募资约1.31万亿元,占同期A股(沪深京)IPO募资总额的比例约为28.6%,接近三成。这意味着,在每3家A股IPO公司中,就有1家选择创业板;在每4元IPO募资中,就有超过1元流入创业板。创业板已成为A股IPO市场当之无愧的主力板块。

在阶段演变方面,创业板IPO募资额在A股整体中的占比呈现明显的“阶梯式上升”特征。在2010年至2013年的创业板发展初期,其IPO募资额占A股总量的比例约为12.5%。彼时A股IPO主场仍在沪深主板,创业板的融资功能尚处于培育阶段。2014年至2019年,随着创业板上市公司数量突破500家、市场认知度提升,其IPO募资额占比提升至约18.6%。这一阶段创业板已成为A股IPO市场的重要组成部分,但仍未形成主导地位。

注册制改革成为分水岭。2020年至2026年6月,创业板IPO募资额占A股总量的比例跃升至约35.2%,首次突破三分之一。其中,2021年与2022年达到历史峰值,两年合计募资4077亿元,占同期全市场IPO募资总额的37.8%。注册制改革显著降低了创业板企业的发行门槛与审核周期,使其在A股IPO市场中的份额实现了质的飞跃。

在近期趋势方面,受IPO节奏收紧影响,2024年创业板IPO募资额占比回落至约22.4%,2025年回升至约27.9%,2026年上半年约为24.6%。这一波动表明,创业板IPO募资占比对监管政策高度敏感,但其在A股IPO市场中的基本盘地位仍相对稳固,长期维持在四分之一以上。在单家募资对比方面,创业板单家平均募资额为10.16亿元,显著低于同期A股整体单家平均募资额(约14.8亿元),反映出创业板以中小市值成长型企业为主的定位。这一“小而精”的融资特征,精准匹配了专精特新企业、单项冠军企业等创新主体的资本需求。

最核心的成果是完成从核准制向注册制的平稳过渡

中国经济时报:从制度创新、功能定位等角度来看,您认为创业板16年发展取得了哪些核心成果?

罗荣华:从制度创新来看,创业板在16年发展中取得的最核心的成果是完成了从核准制向注册制的平稳过渡,并验证了注册制在成长型创新企业融资中的适用性。以2020年注册制改革为分水岭,创业板IPO功能呈现明显的前后双阶段特征。在2010年至2019年的核准制时代,创业板年均IPO募资约530亿元,募资节奏受监管审核速度影响较大,2013年甚至出现全年零IPO的极端情况。

注册制改革后,2020年至2026年6月,年均IPO募资跃升至约1110亿元,2021—2022年两年合计募资超4000亿元,达到历史峰值。这一跨越并非简单的数量扩张,而是发行审核权力从行政判断转向市场选择的制度红利释放。注册制将发行定价、上市节奏的决定权交还市场,使创业板真正成为创新企业可预期、常态化的融资渠道。

同时,注册制改革并未导致市场失序。从换手率指标看,创业板在2015年牛市期间换手率为4.58%,低于同期深圳A股整体的6.23%;注册制改革后,创业板换手率与市场整体趋于一致,2026年6月两者均为2.95%。这表明,在供给端放开的同时,市场定价机制日益成熟,并未出现流动性失控或过度投机。注册制改革的“放得开、接得住、管得好”在创业板得到了比较好的检验。

创业板16年发展的第二项核心成果是其在A股市场中的结构性地位发生了根本性转变,具体体现为三个层面的占比跃升。首先是市值占比跃升。创业板总市值占沪深京三地总市值的比重从2009年的0.65%提升至2026年6月的18.30%。这意味着,经过十六年发展,创业板已从A股市场的“小数点后”板块成长为贡献近五分之一市值的核心组成部分。

其次是成交额占比跃升。创业板成交额占A股总成交额的比例从0.68%提升至25.66%,且自2020年以来稳定在20%以上。更为关键的是,成交额占比持续高于市值占比,两者之间的“剪刀差”反映了市场赋予创业板更高的风险偏好与定价溢价。这是创业板作为“成长股”板块的独特市场地位的量化体现。

最后是深市内部权重跃升。创业板占深市总市值的比重从2.79%提升至43.79%,占深市成交额的比重更高。这意味着,创业板已不再是深市的附属板块,而是与深市主板共同构成深市“双引擎”的核心力量。任何关于深市走势的分析,都无法忽视创业板的决定性影响。

创业板16年发展的第三项核心成果是其功能定位从偏向融资的场所演进为创新资本形成与资源配置的生态枢纽。从融资端看,创业板累计为1289家公司提供了1.31万亿元直接融资。单家平均募资10.16亿元,这一规模特征比较精准地匹配成长期创新企业的资本需求——既非主板动辄数十亿元的“巨无霸”式融资,也非早期风险投资的种子轮资金,而是处于“技术验证完成、规模化扩张在即”阶段的企业进一步发展需求。创业板在融资规模上的适度区间定位,填补了资本市场服务创新企业的结构性空白。

从投资端看,创业板成交额占比持续高于市值占比,表明该板块吸引了大量追求成长溢价的市场资金。25.66%的成交额占比意味着,每四元A股成交中即有一元以上发生在创业板。这种高流动性为创新企业的定价发现提供了充分的市场博弈空间,也为风险资本的退出提供了通畅渠道。创业板因此成为连接技术创新与资本市场、连接风险投资与公众市场的关键枢纽。

从产业端看,创业板汇聚了新一代信息技术、高端装备制造、生物医药、新能源、新材料等战略性新兴产业的代表性企业。这些企业的市值扩张与交易活跃,本身就是产业结构升级在资本市场的体现。

来源丨中国经济新闻网

金石开融媒工作室 值班编辑丨刘慧

总监制丨王列军 车海刚

监 制丨陈波 王彧 杨玉洋

金石开融媒工作室主编丨刘慧

团队成员丨姜业庆 李定文 张炜

孙兆 张李源清 钟秋月