最近接触一位制造业老板。企业负债800多万。银行贷款快到期。员工工资、供应商货款压得喘不过气。

他问我:

公司负债这么高,还有办法融资吗?

我的回答是:有。

而且办法可能比你想象得更多。很多老板的问题不是贷不到钱。而是不知道自己还能贷什么钱。

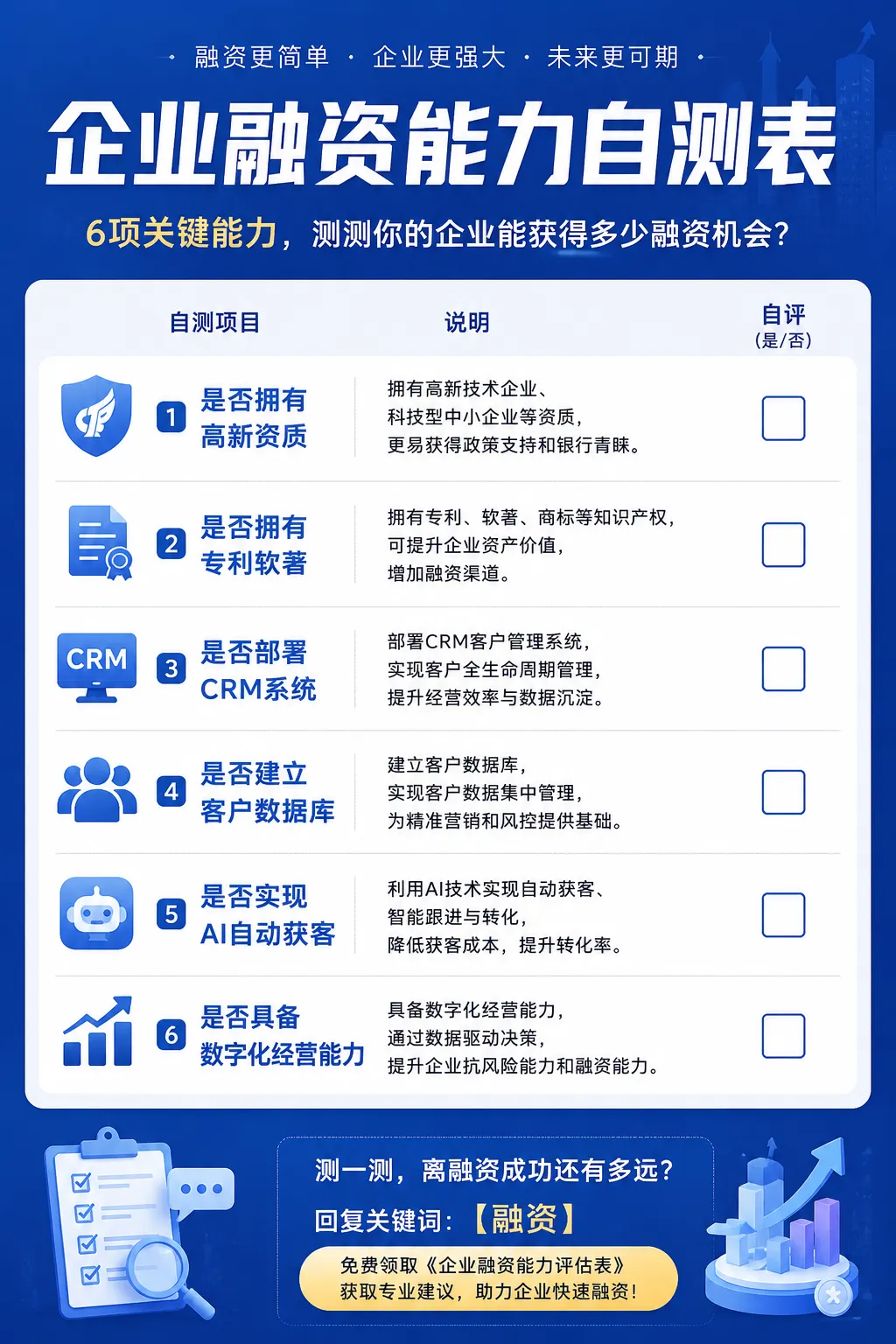

第一种办法

让企业从“普通公司”变成“科技公司”

银行最喜欢什么企业?不是最赚钱的。而是:

有技术

有专利

有研发

有政策支持的企业。

这就是为什么很多企业会申请:

高新技术企业

科技型中小企业

创新型中小企业

专精特新

因为这些资质不仅是荣誉。更是融资信用。

很多银行都有:

科技贷

创新贷

高新贷

专项产品。

同样营业额的企业:

普通企业可能贷50万。

高新企业可能贷300万。

甚至500万。

这就是资质带来的信用溢价。

第二种办法

用知识产权融资

很多老板不知道。专利也是资产。软件著作权也是资产。

商标也是资产。

银行现在已经开始接受:

专利质押

商标质押

软件著作权质押融资。

对于轻资产企业来说。

这可能是最容易被忽略的融资渠道。

第三种办法

降低负债率比增加收入更重要

很多老板天天想着:怎么再多接几个客户。但银行看的是:资产负债率。

举个例子:

营业额1000万。

负债900万。

和

营业额700万。

负债200万。

银行更喜欢第二种。

所以企业融资前。

要先做一件事:

财务结构优化

包括:

应收账款管理

库存管理

股东借款整理

债务重组

很多企业融资失败。不是因为经营差。而是因为财务结构太乱。

第四种办法

应收账款其实就是钱

很多老板账上没钱。但客户欠了几百万。这时候可以考虑:应收账款融资。

简单说:把未来的钱提前拿回来。对于工程、制造、贸易企业尤其有效。

第五种办法

港股、美股股权融资,很多老板忽略了一项资产,那就是自己持有的上市公司股票。

对于部分企业家来说:手里可能持有:

港股

美股

上市公司股份

但企业经营却缺现金流。实际上这些股权并不一定需要卖出。

可以通过股权质押方式获取流动资金。既保留未来上涨收益。

又解决企业短期资金需求。对于持有优质上市公司股权的企业主来说。

这往往是一种效率较高的融资方式。

第六种办法

用AI建立企业信用资产

这一点是未来三年最大的变化。很多老板还没意识到。

银行看的不仅是财务报表。还开始看:

企业数字化能力。比如:

客户管理系统

CRM系统

企业微信系统

数据管理能力

自动化运营能力

这些都会影响企业风险评级。AI正在成为企业的新信用

为什么?因为AI能让企业经营更透明。

例如:AI自动获客系统,可以记录:

客户来源

客户行为

成交过程

回访记录

银行看到的是:企业经营数据真实可追踪。 风险更低。

一个真实的趋势,过去企业融资看:

房产

车辆

抵押物

现在开始看:

数据

技术

资质

数字化能力

未来企业最值钱的资产。未必是厂房。

而是:企业积累的数据和技术能力。

中小企业未来的融资路线图

第一步:获得科技型企业资质

科技型中小企业

高新技术企业

第二步:建立知识产权体系

专利

软著

商标

第三步:搭建数字化系统

企业微信

CRM

AI客服

AI获客

第四步:优化财务结构

降低负债率

提高信用评级

第五步:

申请政策融资,获得更低成本资金。

很多老板觉得:负债高了就没机会了。实际上恰恰相反。

国家这些年一直在释放信号:支持科技型中小企业融资。

支持数字化转型。支持AI赋能实体企业。

对于中小企业来说:融资最难的时代可能已经过去。未来拼的不是关系。而是谁先完成:

科技化、数字化、AI化。

当一家企业拥有技术资质、数据资产和稳定现金流时。

银行看到的不再是一家负债企业。

而是一家值得投资的企业。

回复关键词:

【融资】

免费领取企业融资能力评估表