文:卡贝

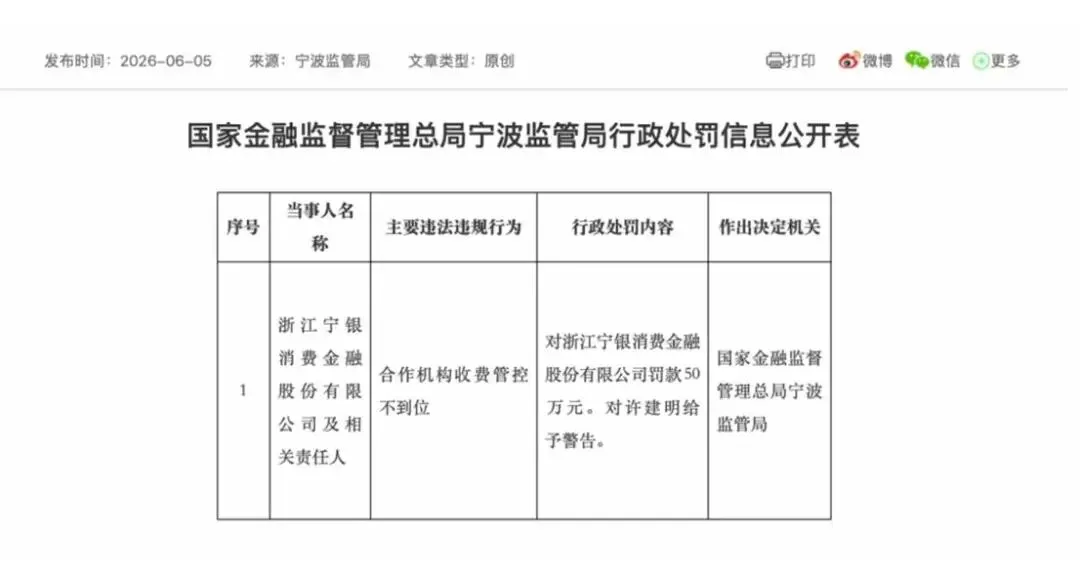

近日,宁银消费金融因对合作机构收费管控不到位,被罚50万元。与此同时,相关责任人许建明则受到警告。

值得注意的是,近年来,该公司已多次受到监管罚单。

值得注意的是,近年来,该公司已多次受到监管罚单。

2025年7月,宁银消费金融曾因合作业务管理未尽职、数据质量存在缺陷等五项违法违规行为被罚165万元,两名责任人被警告。

更早之前的2023年10月,该公司还因提供个人不良信息未事先告知信息主体本人被中国人民银行宁波市分行罚款20万元。

短短几年间,多次收到监管罚单,反映出其在业务快速发展的同时,合规管理仍存在短板。

公开资料显示,宁银消费金融成立于2016年1月19日,注册资本36亿元人民币。

公司股东包括宁波银行股份有限公司、合肥百货大楼集团股份有限公司及深圳华强资产管理集团有限责任公司。

其中,宁波银行股份有限公司无控股股东及实际控制人,合肥百货大楼集团股份有限公司为地方国资委监管的国有企业,深圳华强资产管理集团有限责任公司的实际控制人及最终受益人为梁光伟。

从经营业绩来看,宁银消费金融近年的增长速度并不慢。

截至2025年末,宁银消费金融总资产达695.28亿元,贷款余额 666.15亿元,增幅12.84%;营业收入34.11亿元,同比增长14.08%;净利润4.11亿元,同比增长35.64%。

在当前消费金融行业整体增长放缓、资产质量承压的背景下,这样的业绩表现并不容易。

然而,业绩增长背后,其合作机构收费问题却屡屡引发争议。

2025年底,青岛半岛信网官方报道,浙江黄先生在网贷平台上核对一笔27700元的网贷时,意外发现除贷款利息外,还有15元的担保费和2806.02元的担保咨询服务费,而其放款方正是宁银消费金融。

随后,黄先生找到宁银消费金融,平台称该笔款项为垫付的部分担保类费用,并转给了黄先生2650元。

但与此同时,其要求黄先生签和解协议,否则需退回该笔款项。

值得注意的是,黄先生称贷款在正式放款前根本无从知晓这些隐性费用的具体数额。而如果加上这些隐性费用,网贷平台的综合利率远高于合同标注利率。

那么2806.02元的担保咨询服务费到底是谁收的?

根据借款合同显示,黄先生该笔贷款涉及的担保服务和咨询服务提供方均为深圳市茂业融资担保有限公司。

企查查显示,深圳市茂业融资担保有限公司成立于2010年7月,法定代表人为车勇,注册资本5.5亿元,经营范围包括为企业及个人提供贷款担保、票据承兑担保等。

其合作机构包括福建华通银行、小米消费金融、辽宁振兴银行等。

2025年10月,深圳市茂业融资担保有限公司因违反信用信息采集、提供、查询及相关管理规定,被中国人民银行深圳市分行罚款50万元,同时,其风险管理部负责人被罚款10万元。

事实上,宁银消费金融此次被罚,并非孤立事件。

近年来,随着消费金融行业流量红利逐渐消退,不少机构开始通过助贷平台、融资担保公司、保险公司等合作机构获客展业。

这种模式本身并无问题,但在实际操作过程中,一些机构为了突破利率限制,逐渐衍生出担保费、咨询服务费、会员费、权益费等各类附加收费项目。

部分借款人在申请贷款时,往往只能看到合同约定的贷款利率,却难以直观了解贷款全流程涉及的实际成本。

等到放款完成后才发现,除利息之外,还需承担额外费用。

这种收费模式容易导致借款人对融资成本产生误判,也可能损害消费者的知情权和自主选择权。

因此,自2021年以来,监管层持续加强对助贷业务和合作机构收费行为的规范。

2021年,原银保监会发布《关于进一步规范商业银行互联网贷款业务的通知》,要求银行加强对合作机构的管理,不得将核心风控环节外包,同时应对合作机构收费情况进行有效监督。

2024年4月,国家金融监督管理总局发布《消费金融公司管理办法》,进一步强调消费金融公司应当建立合作机构准入、评估和退出机制,对合作机构行为承担管理责任。

与此同时,多地监管部门也开始将检查重点从贷款利率本身,逐步延伸至综合融资成本披露、合作机构收费以及消费者权益保护等领域。

在此背景下,金融机构与合作方之间形成的“收费链条”,正在成为监管穿透式检查的重要对象。

过去几年,消费金融行业经历了高速扩张。不少机构依靠互联网平台和合作机构快速做大规模,实现资产和利润双增长。

但随着行业逐步进入存量竞争阶段,监管关注点也正在发生变化。

从贷款利率到综合融资成本,从金融机构自身行为到合作机构收费,从业务规模增长到消费者权益保护,监管正在对整个贷款链条进行更深层次的穿透式管理。

对于消费金融公司而言,未来真正的竞争力,或许不再只是放贷能力和获客能力,而是能否建立透明、规范、可持续的合作生态。

宁银消费金融此次收到的50万元罚单,看似金额不大,却再次提醒整个行业:当合作机构成为业务增长的重要支点时,合作机构的合规风险,也终将成为金融机构自身的风险。

—END—