企融智友--您企业融资的好帮手

在制造业的运营中,资金周转压力常常成为企业发展的“拦路虎”。订单交付后,应收账款账期长、回款慢,让不少制造企业陷入“有单不敢接”“有货不敢发”的困境。而传统银行贷款审批周期长、抵押要求高,难以满足企业灵活用款的需求。

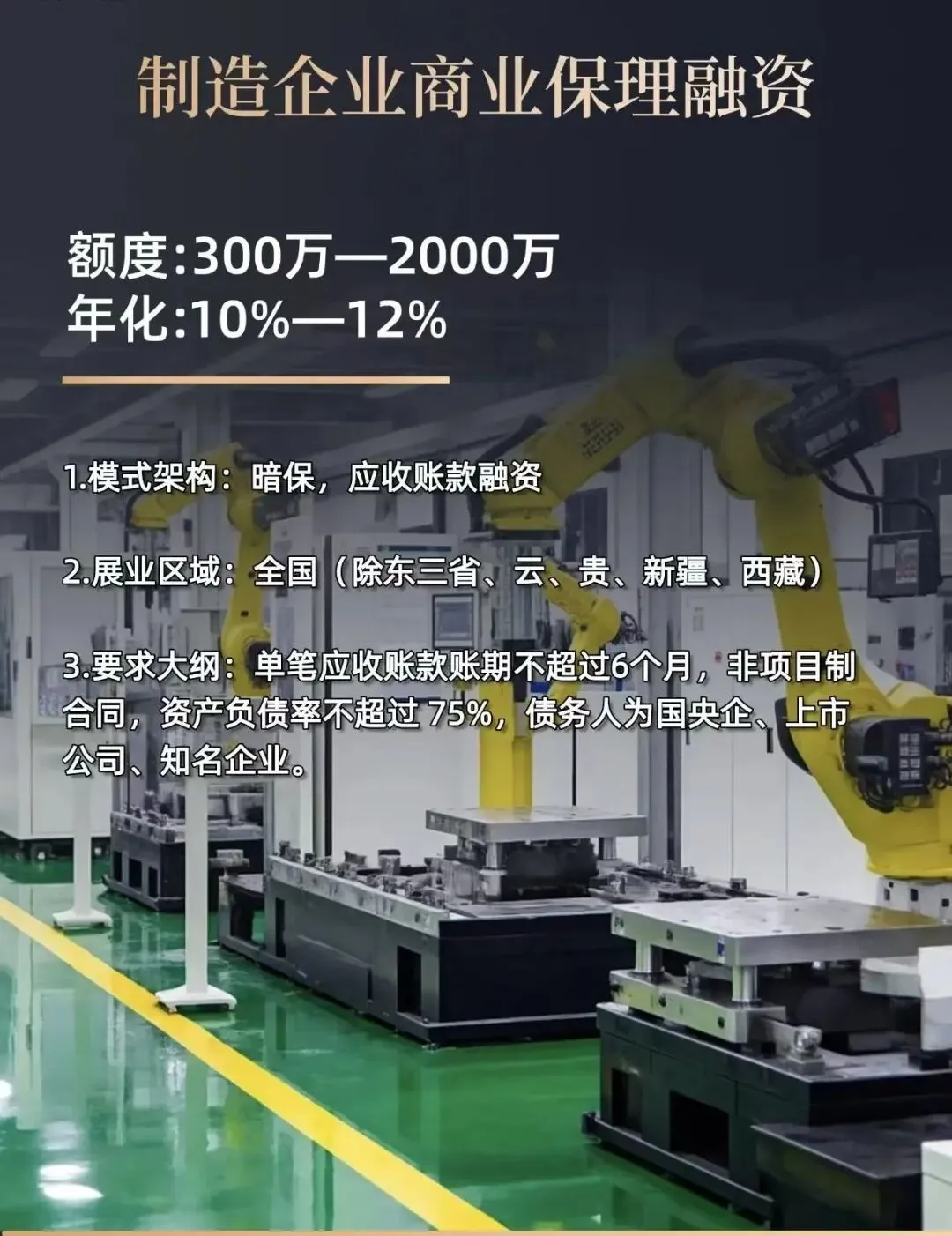

今天,我们为大家介绍一种适合制造企业的融资方式——商业保理“暗保”应收账款融资,帮助企业盘活存量应收账款,缓解现金流压力。

一、产品核心要素:额度、利率、期限

该融资方案主要面向制造企业,提供300万至2000万元的融资额度,年化利率为10%-12%。相较于民间借贷,这一成本处于合理区间,且融资流程规范透明。

二、模式架构:什么是“暗保”应收账款融资?

“暗保”是保理业务中的一种常见操作模式。与“明保理”需要通知买方(债务人)并将回款账户变更至保理公司名下不同,暗保理模式下,不需要向买方发送《应收账款转让通知书》。也就是说,买方仍按原合同将货款支付给企业,企业再转付给保理公司。

这种方式的优势在于:不影响企业与下游核心客户的合作关系,避免了因直接告知债权转让可能引发的客户疑虑或关系紧张。对于希望在不惊动买方的情况下盘活资金的企业,暗保理是一条理想的路径。

三、展业区域:全国大部分地区可办理

目前该业务覆盖范围较广,除东三省(黑、吉、辽)、云南、贵州、新疆、西藏外,全国其他地区均可申请。东部沿海及中西部制造业基础较好的省份,均在该业务的服务范围内。

四、企业准入要求:哪些企业符合条件?

并非所有企业都能申请该融资产品,需要满足以下核心条件:

1. 应收账款账期

单笔应收账款的账期不超过6个月。账期过长会加大回款不确定性,超出6个月的项目不在受理范围内。

2. 合同性质

接受非项目制合同。项目制合同往往周期长、节点多、结算复杂,不利于保理融资的风险控制。企业需提供标准化的购销或服务合同。

3. 资产负债率

企业整体资产负债率不超过75%。这是衡量企业偿债能力的重要指标,超过该比例意味着负债水平偏高,通过率会大幅下降。

4. 债务对象(买方)

应收账款的付款方(买方)须为国有企业、中央企业、上市公司或行业内知名企业。这一要求本质上是以买方的信用作为融资保障——买方资质越强,回款可靠性越高,保理公司的接受度也越强。

结束语

适合谁,不建议谁?

适合的企业类型:

· 下游客户主要为国央企、上市公司的制造企业

· 账期在3-6个月之间、回款稳定但资金紧张的企业

· 希望在不影响客户关系前提下盘活应收账款的企业

需要谨慎考虑的情况:

· 买方多为中小民营企业或信用记录不佳

· 应收账款账期超过6个月或为复杂的项目制合同

· 企业整体负债率已接近或超过80%

融资工具没有绝对的好坏,关键在于是否匹配自身的业务结构与资金需求曲线。商业保理“暗保”模式为制造企业提供了一条不依赖传统银行抵押贷款、不惊动下游客户的资金通道。如果你所在的企业符合上述条件,且正被应收账款占款所困,不妨将这一选项纳入考量,或许这正是打破当前资金僵局的一把钥匙。

企融智友 玲姐

电话:18607950855

公众号:jian'ai9998

长按识别二维码,关注我们

点击“在看”你最好看