6月具身赛道交出167亿融资成绩单,但“两头粗、中间细”,把具身智能的"组装厂"夹死了。

物理AI之心 | 编辑

7月,钱又砸下来了。

先是星动纪元,又拿了10个亿,领投的是诚通基金,国务院国资委的钱。同一周,墨奇智能天使轮融了10个亿,阿里、腾讯押注,估值直接干到70亿。昆山做海洋机器人的世航智能,A轮超10亿,说是全球最大单轮。General Intuition完成了 3.2 亿美元的 A 轮融资,做的是机器人底座。

你以为这是风口正盛、大家都吃到肉了?实则不然,这恰恰是洗牌开始的信号。

有统计说上半年935亿涌进这个赛道,政府工作报告也连年把具身智能列为未来产业。热,是真的热。

但热,和活下来,是两回事。

钱没有变多,只是变狠了。

哑铃型融资,钱没走只是变狠了

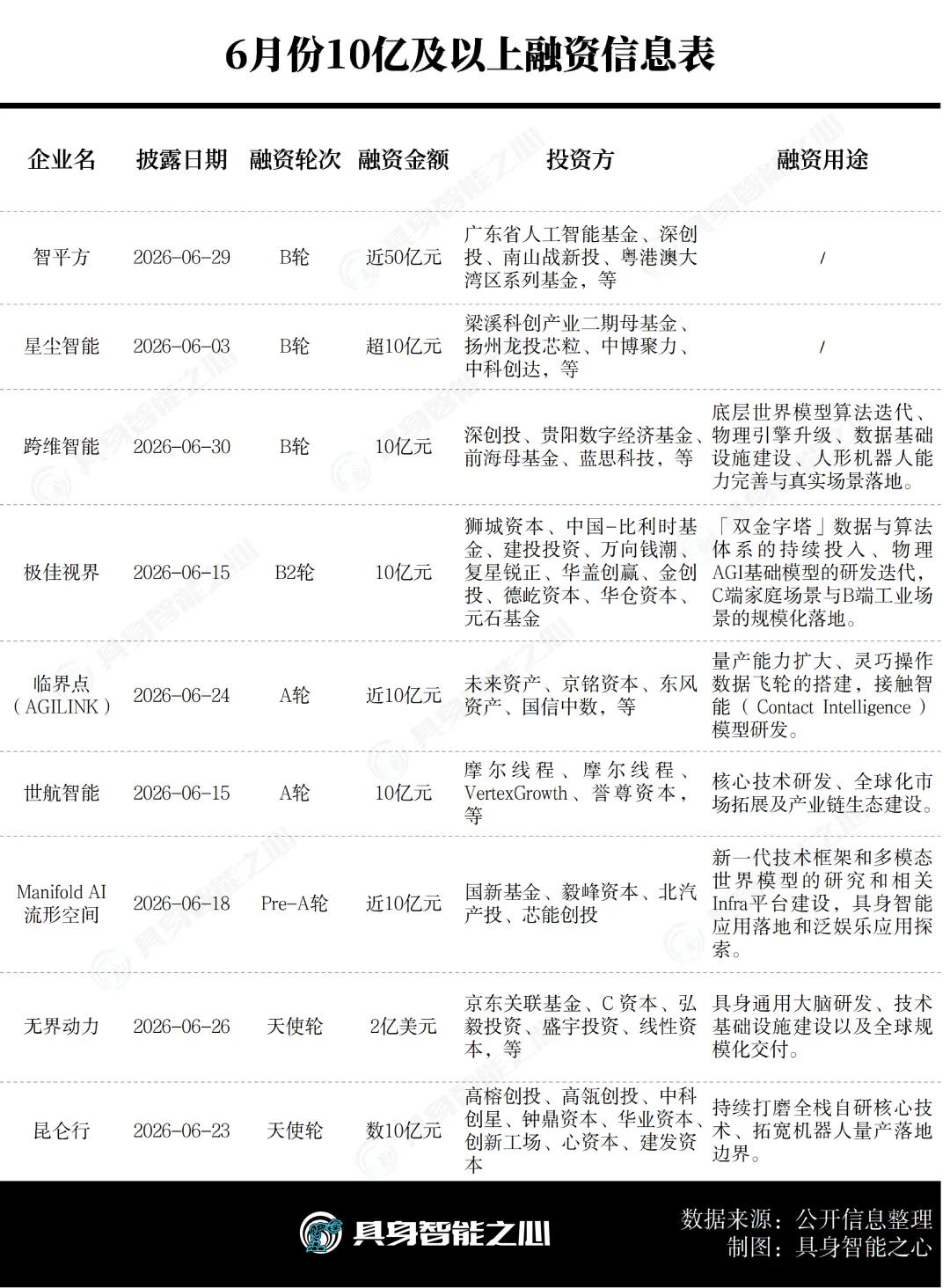

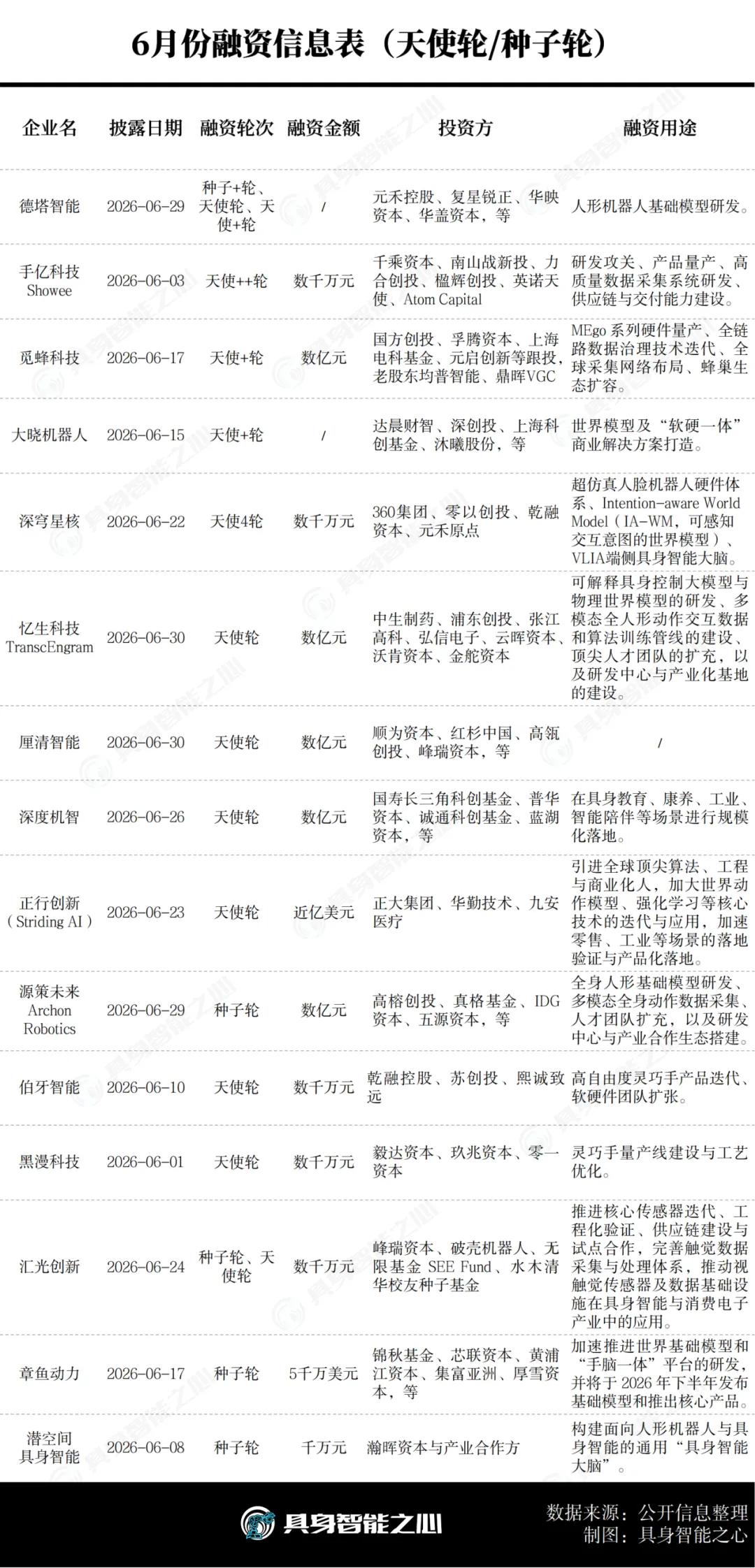

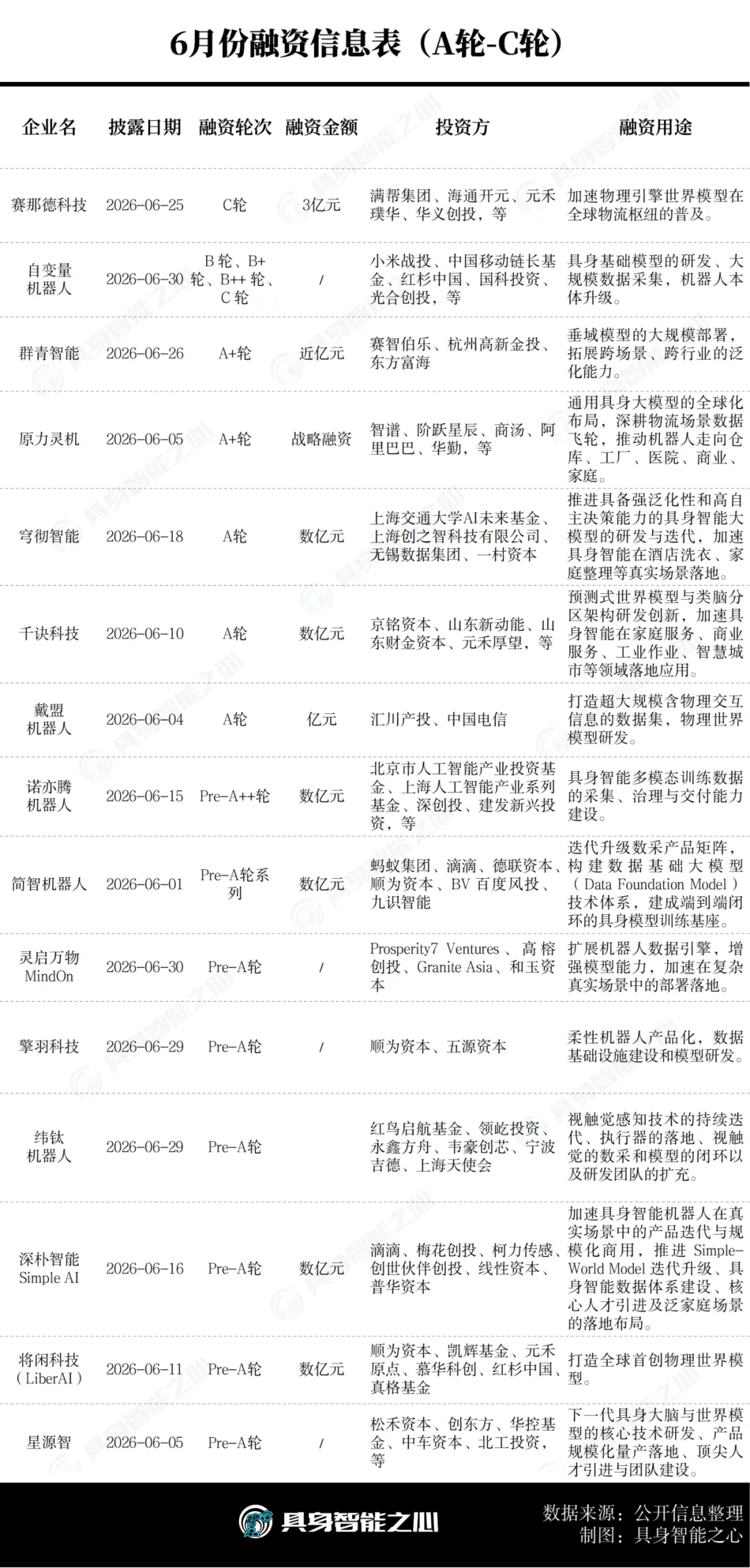

把镜头拉回一个月前。整个6月,国内具身智能赛道交出一张167亿的成绩单,39起融资。看着热闹对吧?算笔账就冷了。智平方一家B轮拿走近50亿,另外8家瓜分超80亿。也就是说,全月近80%的钱压在极少数头部手里。与此同时,牌桌另一端挤进17家天使轮、种子轮的新面孔,其中,无界动力拿下了2亿美元的天使轮融资,昆仑行的天使轮系列累计拿下数10亿元。

这种两头粗、中间细的哑铃型结构,外行看是热闹,内行看是残酷。

可钱为什么是现在变狠?把时间轴拉直,原因就两条。

其一,技术门槛被拉高了。2024年到2025年是概念红利期,钱买的是赛道叙事,贴上机器人标签、摆出一段能走两步的Demo,估值就能按下一个特斯拉去讲。那时候资本广撒网,赌的是赛道整体起飞,十家里跑通一家就值。可故事讲到2026,逻辑塌了一截:买开源模型、买关节模组拼出来的组装机,根本没有护城河。视觉能认杯子,不代表机器人端得稳杯子;Demo能在灯光下走两步,不代表能在真实工厂干八小时不宕机。Demo不再是稀缺能力,会不会自研大脑、有没有数据飞轮、敢不敢碰接触智能,成了真正的分水岭。

其二,资本的耐心见底了。2026下半年就是交卷期,量产时间表就摆在眼前。以前可以讲故事、等下一轮,现在必须拿落地说话。钱一旦开始算账,就不再雨露均沾,它要的不再是投十家博一个,而是把子弹压在确定性最高的那一个。

结论很冷:靠拼开源模型、买办硬件、做个实验室Demo就能融资的日子,结束了。概念红利期关门了。钱没走,只是从通用叙事里撤出来,一头扎进有底层技术栈的头部,一头扎进更早期的差异化技术。处于中间地带的企业正面临深水区与商业化的大考,这也倒逼着整个产业链从前期的快速集成,向真正的大规模实用化加速突围。

世界模型,最贵的入场券不是自由度

过去两年,具身智能行业在硬件本体上狂飙突进。大家死磕自由度、拼关节电机力矩,为机器人打下了强健的硬件基础。

但物理世界有重力、有摩擦力、有材质形变,复杂得很。一个不懂物理规律的大语言模型,指挥不了一个要在真实世界里端茶倒水的机器人,它不仅得认出那是杯子,更得预判杯子掉落的物理轨迹。这里面缺的,是对物理常识的理解和预判。

所以真正的钱,开始疯砸机器人的大脑。

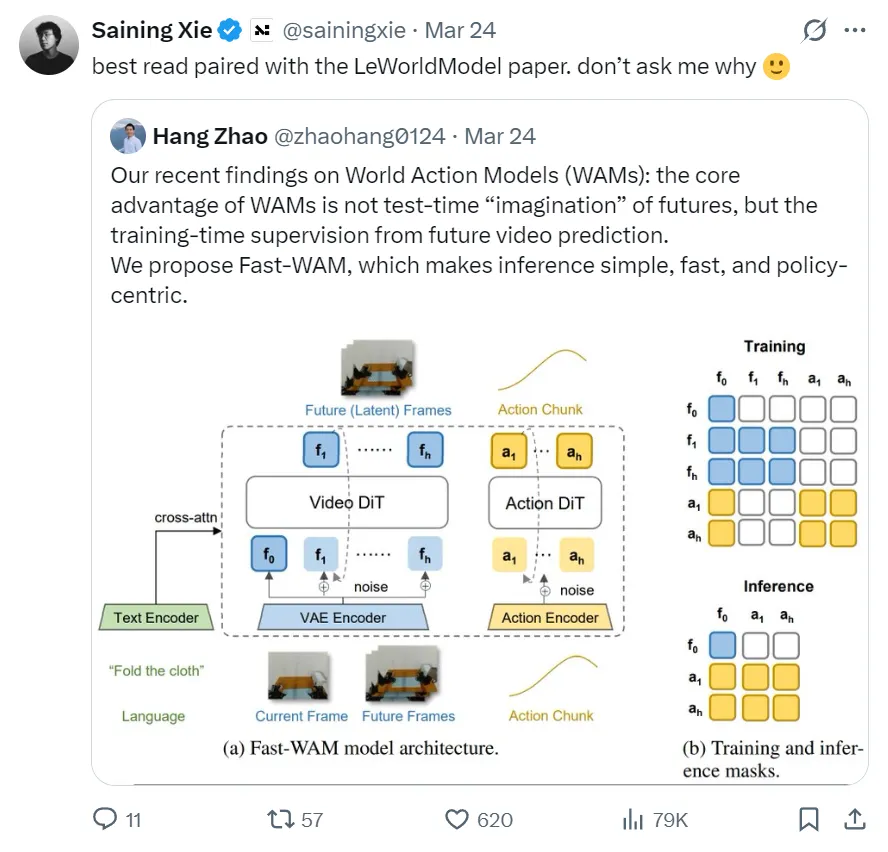

近几个月最贵的入场券,叫世界模型。Manifold流形空间近10亿Pre-A,极佳视界10亿B2轮,钱都指向多模态世界模型和物理AGI基础模型;跨维智能把底层世界模型算法迭代和物理引擎升级,直接摆上首位。学术界同样同频共振,星海图3月份Fast-WAM的新论文引发热议,谢赛宁转评并建议与Yann LeCun的新作对照阅读。产学两界,都在向这个高地冲锋。

资金向“大脑”倾斜,背后是一笔算得极清楚的产业账。自由度等硬件参数的提升让机器人拥有了极高的运动上限,但要让这些复杂的关节在真实物理世界里靠谱地干活,必须配上懂物理规律的认知系统。

世界模型值钱,本质在于泛化能力的天花板卡在了对物理规律的建模与预判。真实场景充满了无穷的长尾碎片,靠手写规则或遥操作无法穷尽。如今的共识是,借助高精度物理引擎叠加世界模型作为底座,在虚拟空间里并行跑亿万次符合物理定律的强化学习,才是通往通用的最优解。

这条技术路线并非今天才出现。早几年,算力和仿真规模无法支撑亿万次的并行物理推演,不仅成本高昂,且难以做到精准。如今,大模型拉升了表征能力,同时仿真成本被大幅打下,世界模型才真正从学术论文变成了可工程化的产业基座。

谁能率先跑通具备感知交互意图的世界模型,谁就能赋予机器人真正的常识与预判能力。技术栈的深浅,正直接重塑企业的估值厚度。当世界模型跨过这道认知门槛,前期产业积累的高自由度硬件才能彻底释放潜能,真正发挥出改变世界的威力。

接触智能,卡脖子的那一公里

回到手和脑这块,才是真正卡脖子的一公里。

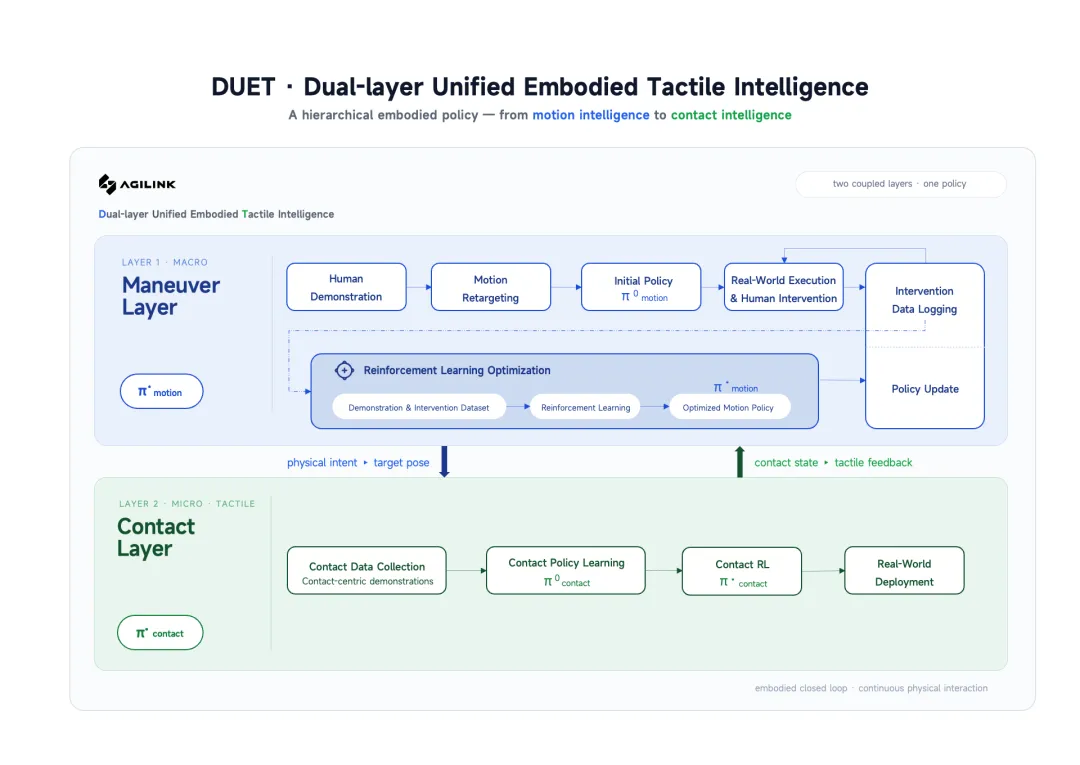

世界模型已经让机器人跨越了“想不想得明白”的门槛,而如今推动整个产业进阶的焦点,正在向“做不做得到”转移。一个标志性信号,是临界点(AGILINK)在近10亿融资中明确提出的“接触智能模型”。

双层具身触觉智能 DUET

(Dual-layer Unified Embodied Tactile Intelligence)

视觉大模型能够精准定位易拉罐的位置,但在机械爪触碰罐体的那几毫秒内,究竟需要施加多大力量才能既抓得稳、又不捏爆它?这依赖于极低延迟的触觉反馈,以及小脑系统的局部高频修正。这几毫秒的毫厘之间,正是物理交互真正的深水区。

资金正在敏锐地向这一关键节点汇聚。视触觉感知迭代、可自我纠错的小脑系统、高自由度灵巧手,开始密集出现在近期核心项目的融资用途中。与之呼应的是,相关硬件成本正在不断下探,量产线也在加速跑通。

配图:关于灵巧手、触觉相关的融资信息

从“知道该抓”到“抓得稳妥”,中间横亘着一条毫秒级的力控闭环。触觉传感、小脑修正与材料形变的实时反馈,任何一环的微小延迟或误差,都会直接影响任务的成功率。这是一个硬件、控制与算法深度耦合的系统工程,它与前沿的世界模型相辅相成,共同构筑了具身智能完整的技术链路。只有实现手脑一体、视触协同,才能让聪明的“大脑”真正拥有施展抱负的物理载体。

资本与技术的双向奔赴,正是为了打通从感知、意图到动作执行的全链路。当灵巧手和视触觉传感器逐渐跨越小众高精尖,走向规模化普及,端侧的大脑才算真正打通了落地的“最后一公里”。从稳稳拿起一个易拉罐开始,机器人迈向工厂与家庭的未来,才算有了最坚实的前提。

数据工厂,淘金热里卖铲子的人

顺着上面再聊聊数据。

高质量的物理交互数据,正成为锚定大模型与算力价值的基石。这两年,数据采集的逻辑正在质变。

过去的做法,是工程师戴动作捕捉手套,在实验室里重复录抓取动作,本质是劳动力密集产业。凌晨的实验室,空调嗡嗡响,一个人重复录第800次抓取,手指关节都是酸的。这种活,正在被无本体采集和数据基础大模型替代,头部玩家已经开始搭建自动化的数据工厂。

一边用脱离单一机器人的无本体采集,低成本大规模捞人类行为数据。一边用模型治理数据,提升精度、一致性和完整度,构建起从生产、训练适配到效果评测的端到端飞轮。

当这个飞轮高速运转,企业就能在工业、零售、医疗及泛家庭等长尾的 Edge Case 中持续捕获高价值信息。可以说,能在真实物理交互中沉淀下高质量私有数据的企业,正在构筑起最深厚的护城河。

那笔General Intuition的3.2亿美元,特别值得盯。这笔庞大的资金精准流向了底层数据与模型基础设施,而非单一的硬件量产阵地。这让人联想到经典的“淘金热”模型:当全行业都在加速研发硬件本体、向物理世界冲锋时,提供底层数据引擎和模型的企业,就成了支撑整个生态繁荣的“卖铲人”。最理性的钱已经认准,基础设施才是真正的护城河。

人才虹吸,最狠的一仗

最后说人。这块最狠,也最容易被忽略。

这百亿级别的资金涌入,绝不仅是在采购算力和硬件设备,更是在重金寻觅行业极度稀缺的交叉学科人才。具身智能的技术壁垒,恰恰在于跨界:懂大模型的专家未必熟悉机器人动力学,深谙硬件控制的骨干往往对强化学习着墨未深。真正能将算法引擎、硬件产品与商业化交付完美捏合的,是具备极强系统工程能力的复合型团队。这是宏大系统工程的胜利,而非单点天才的孤军奋战。

随着2026年量产交卷期的临近,对这批能打通全栈的顶尖人才的渴求已达顶峰。一方面,手握充裕现金流的巨头,正用明确的量产前景为人才提供极高的研发确定性。

另一方面,具身智能领域的人才流动并非单纯的“大厂虹吸”,而是呈现出极具活力的生态裂变。许多曾在头部企业打过硬仗、跨越过深水区的高管与技术大牛,正带着敏锐的产业直觉走向创业舞台。这种从大厂走向垂直创新、从科研院所走向前沿探索的人才流转,正将整个产业的技术栈越做越厚。

在这个高度活跃且复杂的网状生态中,资金与顶尖人才的双向奔赴,正在加速构筑行业的护城河。无论是大厂的系统工程天团,还是新锐创业公司的精锐之师,研发、硬件产品及核心高管的高效配置,都已成为企业最核心的战略。

牌桌的玩法,确实已经变了。

军令状与船票

6月的167亿,7月接踵而至的10亿级融资,都不是给行业放的烟花。那是一张张军令状。从世界模型、视触觉传感器到数据工厂,具身智能正在经历从组装机到自研芯片般的深层重构。

资本耐心有限。当2026年下半年的交卷期逼近,不会再有人关心PPT上的概念。在物理法则统治的世界里,唯有真正打通全栈、规模落地的玩家,才配拿到通往下一个十年的船票。

谁先跑通,谁还在凑数,时间会告诉我们答案。

「点赞」「转发」「❤️」

欢迎在评论区分享你的想法!

— END —

? 点亮星标 ?

关注物理AI的最新动态