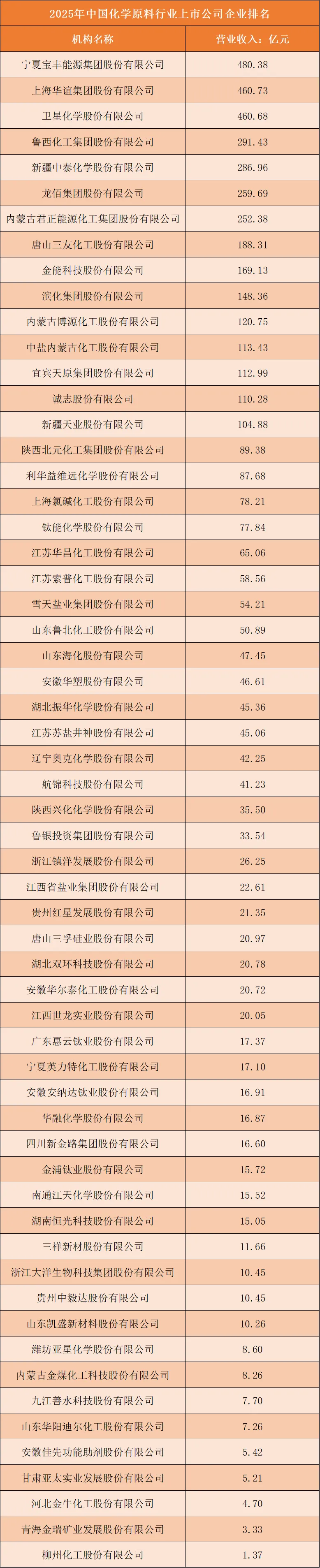

营收排名:规模分化加剧,传统大宗仍是核心支撑

从整体格局看,2025年中国化学原料行业上市公司营业收入呈现显著的梯队分化特征,头部企业与尾部企业规模差距悬殊,行业集中度较高。数据显示,排名前三的宁夏宝丰能源、上海华谊集团、卫星化学营业收入均突破460亿元,分别达480.38亿元、460.73亿元和460.68亿元,三者合计营收占全部上榜企业总营收的近三分之一,形成第一梯队;鲁西化工、新疆中泰化学、龙佰集团等企业营收在250-300亿元区间,构成第二梯队;而排名靠后的企业如柳州化工仅实现1.37亿元营收,青海金瑞矿业、河北金牛化工等企业营收不足5亿元,与头部企业差距超300倍,反映出行业内规模效应显著,资源、产能及市场份额向头部企业集中的趋势明显。从区域分布看,上榜企业主要集中在山东、宁夏、新疆、江苏、内蒙古等化工产业大省,依托资源禀赋与产业链优势,这些地区的企业在营收规模上占据明显优势,例如山东的鲁西化工、滨化集团、山东海化等多家企业均进入前二十,宁夏宝丰能源则凭借能源化工一体化模式稳居榜首,展现出区域产业集群的竞争力。此外,行业细分领域也呈现不同特点,能源化工、氯碱化工、钛白粉、纯碱等传统化工领域的企业占据营收前列,而部分新材料、精细化工企业营收规模相对较小,反映出传统大宗化工仍是行业营收的主要支撑,但随着行业转型推进,后续细分领域的发展潜力仍待释放。整体而言,当前化学原料行业头部企业凭借规模、成本与产业链优势巩固市场地位,而中小规模企业则面临激烈的市场竞争与成本压力,行业马太效应持续凸显,未来产业升级、产能优化与绿色转型或将进一步重塑行业竞争格局。根据申万A股上市公司分类,2025年中国化学原料行业上市公司营业收入排名如下:

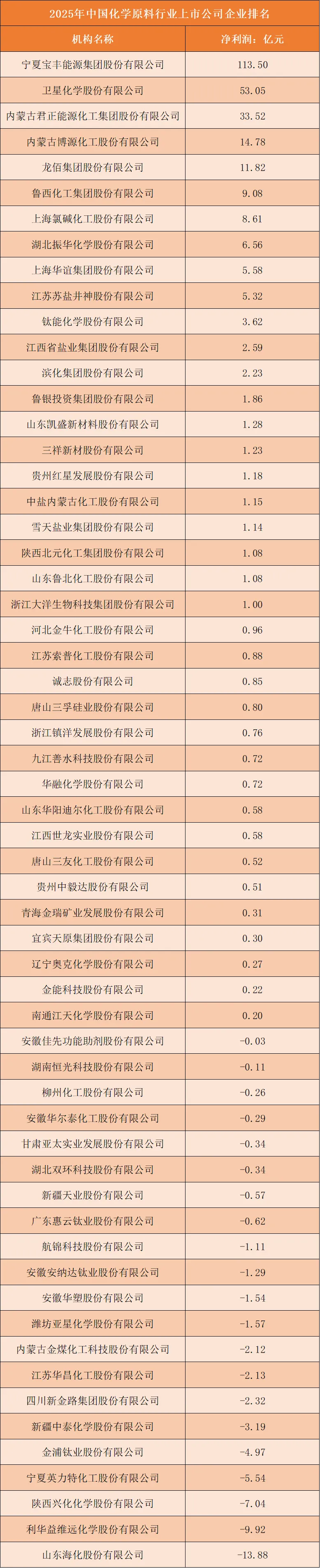

净利润排名:头部优势突出,盈利分化加剧

2025年中国化学原料行业上市公司净利润呈现高度分化的格局,头部企业凭借规模、成本及产业链优势占据绝对主导地位,行业马太效应显著。数据显示,宁夏宝丰能源以113.50亿元的净利润高居榜首,大幅领先第二名卫星化学(53.05亿元),内蒙古君正能源化工、内蒙古博源化工、龙佰集团等企业净利润虽位列前十,但规模与头部差距明显,前十企业合计净利润占全部上榜企业盈利总额的超八成,形成了少数企业主导行业利润的格局;与此同时,行业尾部企业亏损面较大,山东海化、利华益维远化学、陕西兴化化学等多家企业净利润为负,其中山东海化亏损达13.88亿元,反映出行业内中小规模企业面临成本上涨、市场竞争加剧、产能利用率不足等多重压力,盈利承压明显。进一步对比营收与净利润排名发现,部分营收规模靠前的企业并未实现同步盈利,如新疆中泰化学、利华益维远化学等企业虽在营收榜单中位居前列,但净利润却为负值,体现出行业内营收规模与盈利能力并非完全正相关,企业的成本控制、产业链一体化程度、产品结构优化等因素对盈利水平影响更为关键。整体而言,当前化学原料行业盈利格局呈现出“强者恒强、弱者亏损”的态势,头部企业凭借能源化工一体化、高附加值产品布局等优势巩固盈利壁垒,而中小及部分传统化工企业则面临盈利困境,行业盈利集中度持续提升,后续随着行业绿色转型、产能优化及市场出清,盈利差距或将进一步扩大。根据申万A股上市公司分类,2025年中国化学原料行业上市公司净利润排名如下: