2025年5月,中央发布《党政机关厉行节约反对浪费条例》,被媒体称为“史上最严禁酒令”。一年过去了,烟酒零售增速从2025上半年的6.7%跌至下半年的负增长,A股白酒板块整体回撤超过30%,经销商库存高企,终端动销疲软。

禁酒令只是一个加速器,真正的寒气早在2024年下半年就已经渗透进每一张餐桌、每一个酒局。我们将用客观的数据,还原这场行业变局的真实脉络。

为什么这次禁酒令和2012年不同?

2012年八项规定和2025年禁酒令,冲击幅度相近——下降了5-7个百分点。但2012年后,民间消费三年填上了政务缺口,茅台、五粮液等走出大牛市;2025年无法重演。原因不在力度,在基数和经济底盘。

但这不意味着没有机会,只是机会从“行业普涨”变为“个股分化”和“品类替代”。

(图片源自网络,侵删)

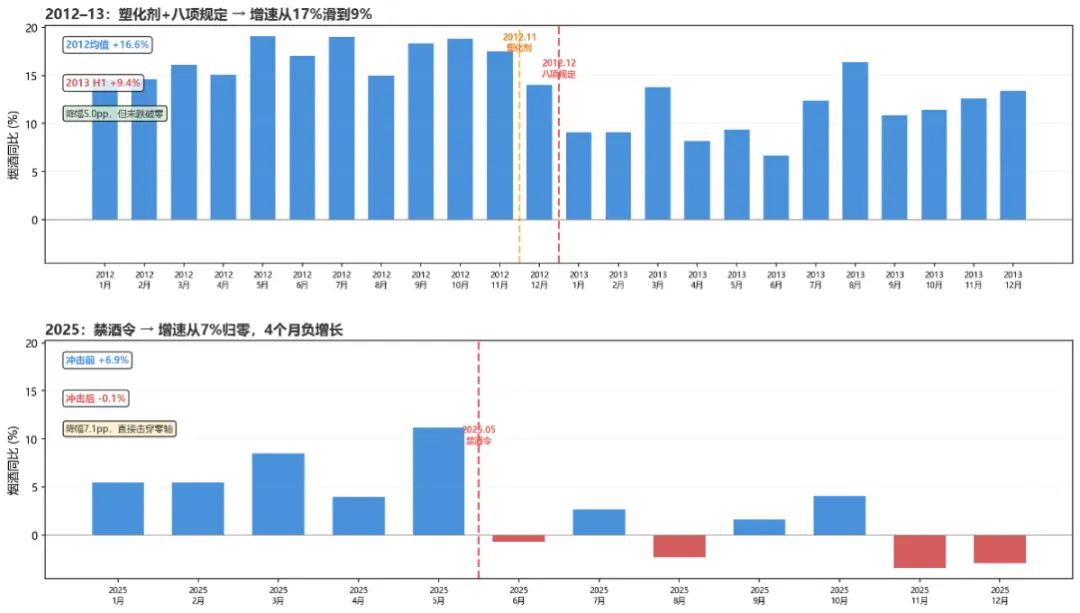

数据对比:冲击力相似,起点不同

先看两次冲击的数据。

2012年八项规定(2012年12月出台):

冲击前(2012年上半年):烟酒零售月均同比 +17.1%

冲击后(2013年上半年):月均同比 +11.5%

降幅:5.6个百分点。降完之后仍然有两位数的增长。

2025年禁酒令(2025年5月出台):

冲击前(2025年1-5月):月均同比 +6.9%

冲击后(2025年6-12月):月均同比 -0.1%

降幅:7.0个百分点。降完之后是零增长乃至负增长。

两者的冲击力度几乎一样,但结局天差地别。它们的区别在于:2012年的起点高,掉下来之后还在高速增长区间;2025年的起点本来就低,掉下来就直接归零了。

民间接盘能力

2012年的强VS2025年的弱

2012年八项规定之后,白酒行业只调整了两三年就开始复苏。茅台、五粮液从政务消费转向商务和民间消费,反而打开了更大的市场。为什么?因为当时的经济环境允许民间接盘:

♦2012-2013年GDP增速仍维持在 7.7% 以上;

♦居民收入年均实际增长 8% 左右;

♦房地产处于上升周期,财富效应明显;

♦消费升级势头强劲,婚宴、寿宴、公司年会、朋友聚会都在增加用酒档次。

政务消费退出的份额,很快被民间的婚宴、商务宴请、家庭聚会填补。换句话说,民间消费接住了掉下来的政务需求。茅台从800元涨到3000元,不是靠官员喝的,是靠老板们、中产们一瓶一瓶喝出来的。

再看2025年的情况:

♦2025年GDP增速为5%;

♦居民消费信心指数长期处于100以下的收缩区间;

♦房地产持续调整,财富效应消失甚至转负;

♦青年失业率偏高,中产收入预期不稳。

民间不是不想接,是接不动。一个证据是:2024年下半年在没有政策冲击的情况下,烟酒增速就已经掉到了1.6%(详见本系列第二篇)。这说明民间消费自身都在萎缩,更别提去填补政务退出的窟窿。

当然,部分刚性需求仍在。婚宴、寿宴、满月酒等人生重要场合,白酒依然是“仪式感”的标配。这些场景不受经济周期和政策的绝对压制,只是频次和档次会调整。

2012反弹的另一个条件

低估值起点

2013-2014年白酒板块大幅下跌后,茅台PE一度跌到8-9倍,五粮液跌到6倍。极低的估值叠加民间消费的缓慢复苏,成就了后面的大行情。

而当前白酒板块的估值虽然从高点回落,但主流公司仍在15-20倍PE,并没有跌到2014年的极端水平。没有足够的安全边际,反弹的空间也会受限。

结论:不要期待2012式的V型反转

同样的力度,不同的时代。2025年的禁酒令不是一次孤立冲击,而是叠加在消费疲软、信心不足、习惯改变等多重压力之上。即使未来民间消费缓慢恢复,也只能带来温和的L型修复,而不是V型反转。

当然,温和修复不等于没有机会。在总量不增长的市场里,份额向头部集中、品类向高性价比转移的趋势反而更加确定。光瓶酒正是后者的典型代表。

对光瓶酒的启示

第一,高端酒承压,但光瓶酒的“替代逻辑”依然有效,只是场景变了。

2012年八项规定后,高端白酒受冲击,反而催生了“江小白”等光瓶酒品牌的崛起——因为商务宴请降级,人们从喝中高端转向喝几十元的光瓶酒。2025年不一样:不是高端酒太贵喝不起,而是大家在饭桌上喝的酒总量少了。但替代逻辑没有消失,只是从“替代价格”变成了“替代场景”——当人们不在大餐馆喝酒,就可能在家里、在户外、在小聚时喝。光瓶酒要主动去发掘这些新场景。

第二,光瓶酒脱离“餐饮场景依赖”,这不是坏事。

高线光瓶酒传统上高度依赖餐饮渠道——大排档、小餐馆、火锅店。餐饮渠道的酒水占比正在下降(每100元饭钱少2元酒),这确实是一个挑战。但反过来看,餐饮渠道的租金和促销费用也在下降——因为餐馆卖不动酒,对酒水的进场费要求会降低。光瓶酒可以以更低的成本进入优质餐饮终端,守住基本盘。同时,未来的增量应该在家庭自饮、朋友小聚、户外露营等“非正式社交场景”——这些场景受禁酒令影响小,且更看重性价比和口感。它的潜力远未被挖掘,早期布局者将享有先发优势。

第三,光瓶酒的机会在于“去仪式化”,这恰恰是未来十年的消费主旋律。

白酒行业最大的风险不是价格,是“社交货币贬值”。当人们不再需要用一瓶好酒来证明诚意或地位时,所有靠面子消费支撑的品牌都会受伤。光瓶酒天生没有面子包袱,它的核心价值是“好喝不贵”。这正是“原酒大师”等光瓶酒可以讲的故事:不拼包装、不拼营销,拼酒质本身。只要消费者还在喝酒,光瓶酒就是最抗周期的品类——因为它的购买决策最理性,最不容易被“少喝点”的情绪一刀切。

光瓶酒不要幻想成为“小茅台”,而要成为“酒水里的优衣库”。在经济下行、社交降频的时代,优衣库的生意比LV更稳。而优衣库的成功恰恰告诉我们:寒冬里,高性价比的品牌反而能扩张份额。

声明

来源于金盆地-原酒大师、网络。版权归原作者及原出处所有,如涉及版权等问题,请及时与我们联系删除。

· END ·

新品推荐:点击图片【查看】

▲纯粮优级

▲小趣新品

▲免费铺货

▲供销社

▲进口红酒

▲三根人参

▲低至7元

▲奔牛庄

▲源头酒庄

▲供销老酒

▲0酒精

▲柔原浆

▲软苏打

▲马年红酒

▲雷司令

▲老瓶酒

▲一瓶人参

▲一桶人参

▲一瓶人参

▲xo

▲往事岁月

▲白兰地

▲小瓶红酒

▲威士忌