告别传统抵押贷款!2026企业6大创新融资模式,轻资产也能快速融到资

做企业的人,都懂一个痛点:资金是企业的生命线,融资是发展的必修课。

但长期以来,绝大多数企业融资都陷入固化困境:银行贷款只认固定资产,初创、轻资产、科创企业无抵押可贷;股权融资稀释股份、丢失控制权;传统借贷流程繁琐、放款慢、成本高。

随着数字金融、供应链体系、绿色金融、科创政策的不断完善,企业融资早已跳出“抵押借贷、股权募资”的传统框架。一大批低门槛、低成本、灵活度高的创新融资模式落地普及,专门适配中小微、专精特新、轻资产科创企业的发展需求。

今天这篇干货文,就为大家拆解2026年最主流、最实用的6大企业创新融资模式,附适配场景、核心优势,老板、财务人直接收藏复用。

01 资产盘活型融资:把“隐形资产”变成真金白银 |

很多企业误以为只有厂房、设备才算资产,其实专利、商标、订单、应收账款,都是可变现的优质融资资产。这类创新模式,核心就是盘活企业软性资产,无需固定资产抵押。

1. 知识产权质押/证券化融资(IP融资)

这是当下科创企业最适配的专属融资模式,彻底打破“轻资产无融资”的僵局。企业可凭借自有专利、软件著作权、商标等知识产权,向银行申请质押贷款,也可通过发行知识产权ABS实现规模化募资。

相比传统贷款,IP融资无需不动产抵押,审批针对性强,部分政策园区还可享受贴息补贴。目前多地已落地成熟案例,比如西北首单知识产权ABS成功发行,仅靠2项核心专利就募资1400万元,为科创企业开辟了全新融资路径。

适配企业:生物医药、高端制造、人工智能、软件科创、专精特新企业

2. 订单&应收账款融资

针对贸易、工程、制造业企业“有订单、有营收,但现金流滞后”的痛点,这类融资模式可以完美破解资金周转难题。

企业凭借真实有效的合作订单、未到期应收账款,即可向金融机构申请授信,提前回笼资金。依托区块链技术,如今可实现订单确权、票据拆分、融资放款全链路线上化,解决了传统模式确权难、信任难、放款慢的问题,极大提升融资效率。

适配企业:供应链上下游企业、工程建筑、电商贸易、代工制造企业

02 数字信用融资:以数换贷,纯信用无抵押 |

大数据、AI风控的普及,让融资从“看抵押物”彻底转向“看经营信用”。只要企业经营合规、数据优质,无需任何抵押担保,就能快速拿到授信。

1. 企业大数据信用贷

金融机构依托企业税务数据、开票流水、社保缴纳、征信记录、经营舆情等多维数据,搭建智能风控模型,自动评估企业信用、核定贷款额度。

全程线上申请、系统自动审批,无需人工干预,实现“秒批秒放”,完美适配中小微企业短期、高频、紧急的资金需求。微业贷、网商贷等产品,就是这类模式的典型代表。

2. 收入分成融资(RBF)

作为近两年爆火的创新融资模式,RBF被称为“初创企业福音”。核心逻辑很简单:投资方提供资金,企业无需抵押、无需出让股权,后续按照固定比例(5%-20%)的营业收入还款,无固定月供压力,营收高多还、营收低少还。

这种模式不稀释股权、不绑定刚性还款,极大规避了初创企业融资风险,深受SaaS、连锁消费、电商、高毛利轻资产企业青睐。

适配企业:中小微实体、电商商家、初创科技公司、连锁服务企业

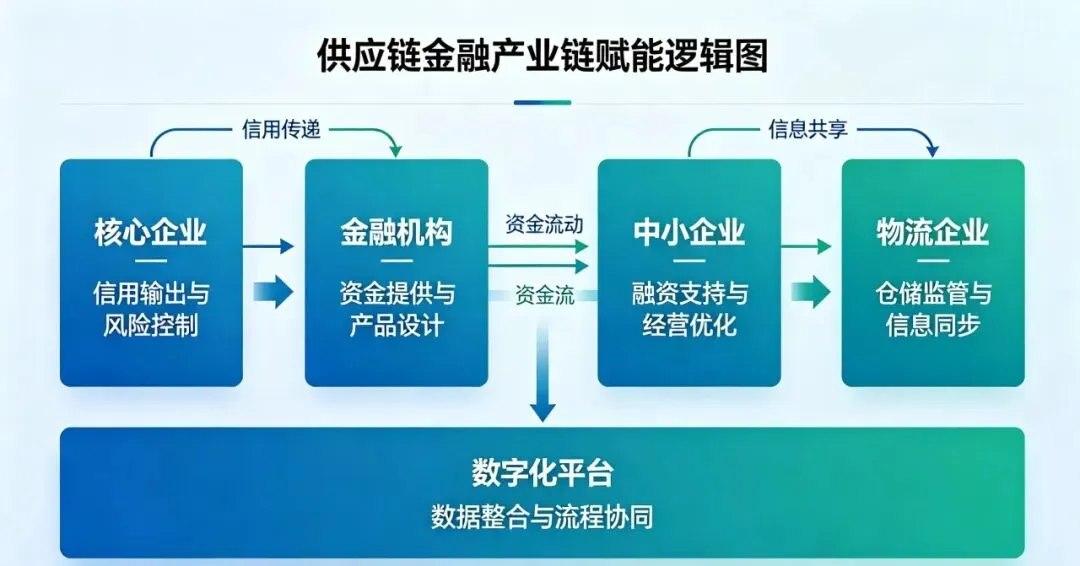

03 供应链金融4.0:依托产业链信用,精准赋能上下游 |

传统供应链融资只服务核心大企业,而区块链+产业链协同的新型供应链金融,实现了核心企业信用全链路穿透,让上下游中小微供应商、经销商都能共享优质信用、低成本融资。

核心企业开具的电子商票、确权凭证,可通过区块链平台多级拆分、流转、融资,彻底解决中小微企业“有核心企业合作,却贷不到款”的困境。同时,龙头企业、地方政府联合设立的产业基金,还会定向投资产业链优质企业,不仅提供资金,更赋能资源对接、产业升级。

例如工行联合产业集团设立的50亿元股权投资基金,专项用于优化产业链企业资本结构、降低负债率,成为产业协同融资的标杆案例。

适配企业:汽车、新能源、家电、建筑、大宗贸易等产业链配套企业

04 股债融合融资:兼顾低成本与低风险 |

单一股权融资稀释股权、单一债权融资压力大,而股债融合的创新模式,兼顾了债权的低成本和股权的灵活性,是成长型企业的最优选择之一。

1. 可转债/定向可转债

企业发行可转债,前期以低息债券形式获取资金,还款压力极小;后期可根据企业发展情况、股价表现,将债券转换为股权,无需还本付息。尤其科创定向可转债,流程简化、门槛放宽,适配科创企业成长节奏。

2. 银行认股权贷款

这是银行针对科技企业推出的创新模式,银行结合企业股权融资估值、发展进度,定制贷款利率、期限,在提供债权贷款的同时,获得企业小额认股权,实现“债权输血+股权赋能”双向助力,适配高成长科创企业的融资需求。

适配企业:成长期科创企业、拟上市公司、并购重组企业

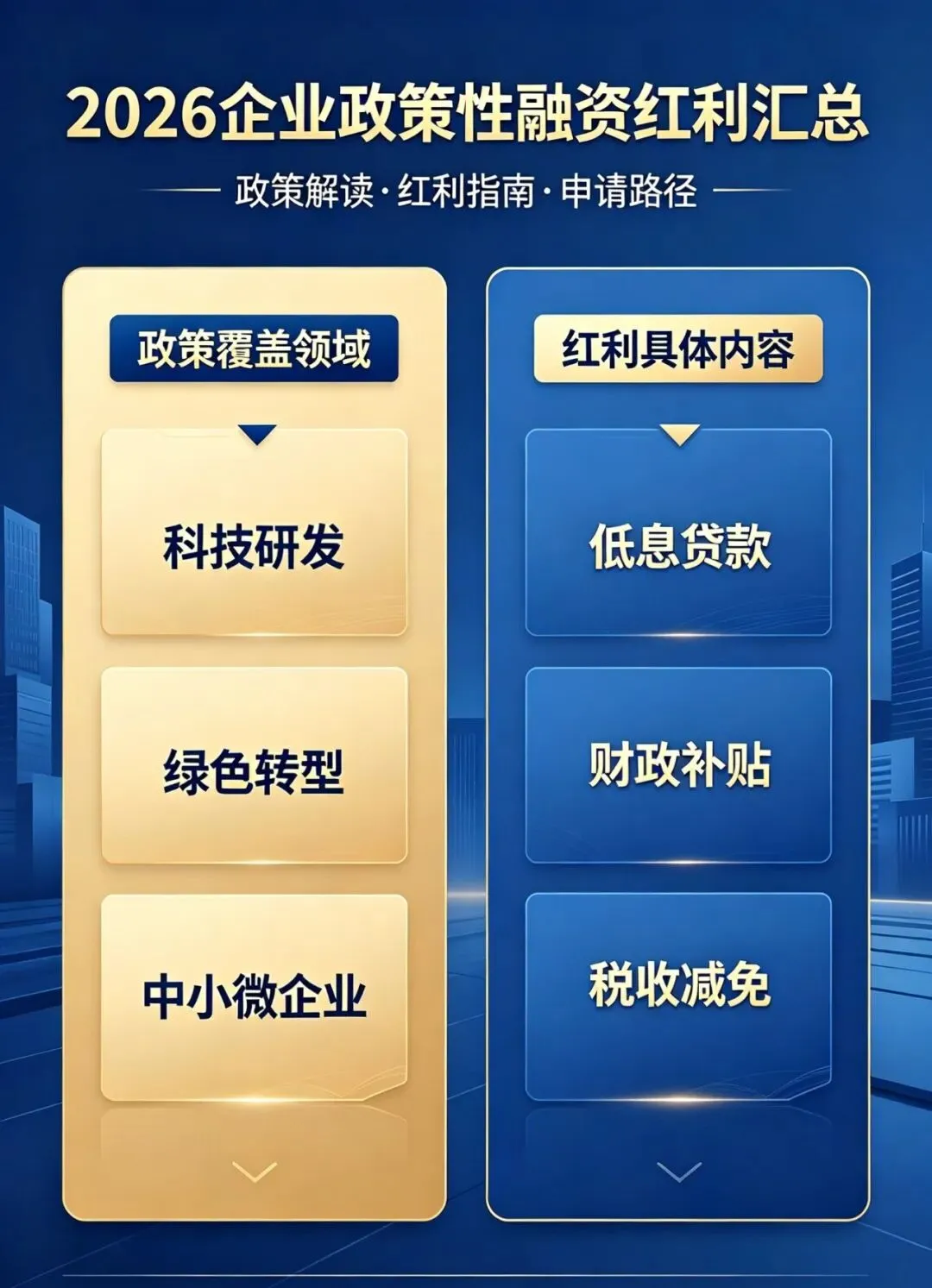

05 政策专项融资:吃透红利,拿最低成本资金 |

各地为扶持实体、科创、绿色产业,推出了大量政策性创新融资工具,利率更低、期限更长、扶持力度更大,是企业最容易忽略的低成本资金渠道。

1. 科创债/绿色债/乡村振兴债

专项债券精准对接细分赛道,科创债专项用于企业研发投入、技术升级,解决科技企业“短贷长用”痛点;绿色债投向新能源、环保、碳中和项目,可享受利率下浮、税收优惠;乡村振兴债赋能农业产业化企业,政策红利十足。

2. 投贷联动+政府引导基金

政府引导基金参股投资优质企业,同时联动合作银行配套纯信用贷款,形成“股权投资+债权授信”的组合融资模式。无需抵押、利率优惠,专门扶持初创型、专精特新、高新技术企业。

适配企业:科创企业、绿色低碳企业、农业产业化企业、专精特新企业

06 ESG绿色融资:未来企业的核心融资通行证 |

双碳政策落地后,ESG融资成为企业创新融资的新风口。只要企业在环境治理、社会责任、公司治理方面达标,就能获得专属绿色信贷、可持续发展挂钩债券、碳中和基金投资。

这类融资模式最大的优势是利率更低、资金周期更长、投资者认可度更高。部分金融机构对ESG优质企业贷款利率可下浮10-20BP,同时能大幅提升企业品牌价值和资本市场认可度,是传统高耗能企业转型、新能源企业扩张的核心融资渠道。

适配企业:新能源、储能、环保、循环经济、传统制造业转型企业

结语:选对融资模式,比盲目借钱更重要

过去企业融资,拼的是资产、抵押物;

现在企业融资,拼的是模式、信用、赛道和合规。

2026年,融资市场早已告别“一刀切”的传统模式,针对不同阶段、不同类型的企业,都有专属的创新融资方案:

✅ 初创轻资产企业:优先知识产权质押、RBF收入分成、政府投贷联动

✅ 中小微贸易制造企业:优先大数据信用贷、订单融资、供应链金融

✅ 成长型科创企业:优先科创债、认股权贷款、产业基金、IP证券化

✅ 大型及转型企业:优先绿色ESG融资、可转债、产业链ABS

读懂这些创新融资模式,跳出传统融资思维,才能在行业竞争中手握充足现金流,稳步扩张、稳步升级。

结语:

你所在的企业是否遇到融资难、融资贵问题?最想了解哪一种创新融资模式的实操细节?欢迎评论区留言交流!

三重监管落地封死灰色助贷!利率锁红线、合作限白名单、支付斩断代扣通道

过桥风险雪崩式爆发:逾期潮叠加抵押物贬值,无数企业陷入双向死局