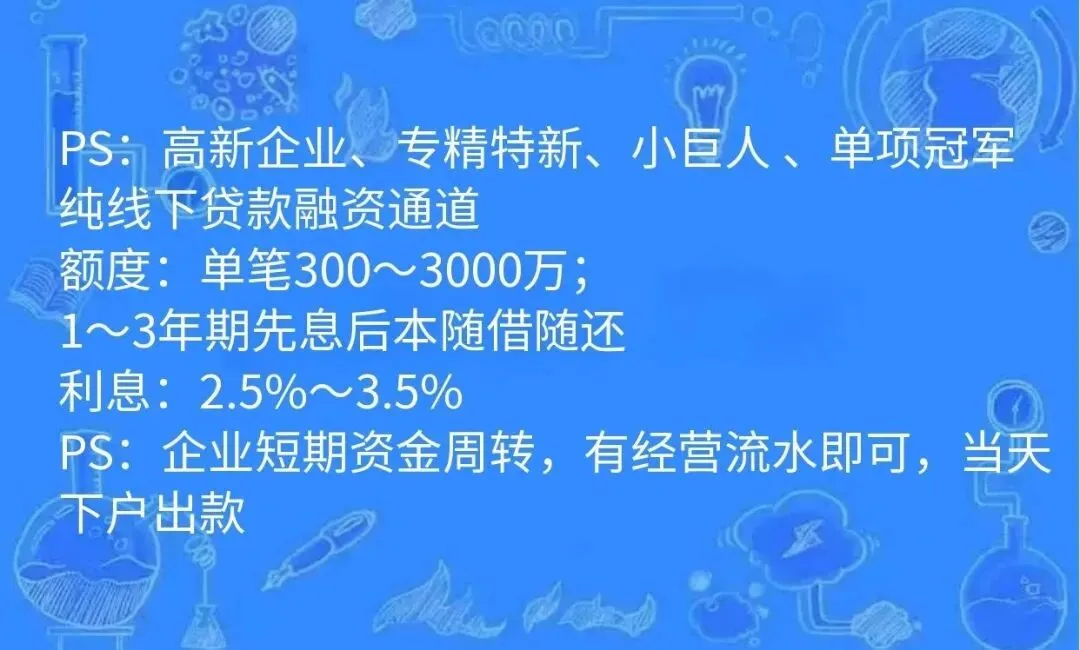

做深圳小微企业老板,最怕不是没订单,而是现金流吃紧。备货、扩产、回款滞后、人力成本,处处都要资金;自行跑银行,又常因无抵押、流水不足、利率偏高屡屡被拒。

2026年深圳小微普惠政策全面升级,贷款年化低至2.65%起,叠加多项政府贴息,利息大幅减免。无需抵押、远离高息网贷,依托正规政策,轻资产企业也能拿到低成本经营资金。下文用通俗讲解,教大家合规融资、快速下款、节省利息。

一、三大核心助贷政策,吃透政策省大钱

所有低息正规贷款均出自官方扶持政策,选对产品就是最优融资方案。

? 创业担保贷(初创企业首选)

深圳利息最低的小微产品,适配初创、轻资产公司。

- 优势:免担保费、政府兜底、财政贴息50%

- 额度:最高400万,吸纳5名以上重点就业人群可提至500万

- 利率:封顶LPR+0.5%,贴息后成本减半

- 门槛:深圳注册企业,无失信、无欠薪,成立3年内企业优先

适合:商贸、服务、小型加工类初创公司

? 科创系列贷(科技企业专属)

纯信用放款,凭专利、软著、研发资质即可申请。

1. 科技初创通:大数据智能审批,最快3天下款,面向广大科技小微

2. 前海科创贷:园区企业专属,最高1000万纯信用,年化低至2.55%,线上预审8分钟,2天办结

- 额外福利:各区叠加贴息券,最高补贴70%利息

适合:软件、电子、研发、持有知识产权的企业

? 订单&园区普惠贷(实体供应链必备)

有真实经营、合同、园区入驻资质即可办理。

- 政府采购订单贷:凭中标通知书融资,海量中小微企业已受益

- 园区普惠贷:产业园/孵化器企业专享,最高1000万纯信用,利率低于普通经营贷

适合:制造工厂、贸易供应链、园区入驻企业

二、四步实操流程,高效合规下款

融资关键:用好政策+优化资质+精准选品

1. 精准匹配政策

有知识产权→科创贷;聘用重点人群→创业担保贷;有政府订单→订单贷;入驻园区→园区贷

省钱技巧:免费入库全国科技型中小企业,解锁全部低息科创产品。

2. 提前优化核心资质

- 个人征信:半年贷款查询≤6次,无严重逾期、被执行,信用卡负债率控制在70%以内,勿乱点网贷

- 企业数据:营收优先走公户,纳税等级正常,不长期零申报、不乱作废票据,工商税务社保无异常

3. 认准正规渠道,规避骗局

✅ 正规渠道:市融资信用服务平台、各区金融平台、园区服务中心、持牌金融机构(放款前零费用)

❌ 避雷提醒:先收保证金、前置收费、承诺无条件大额放款,全是骗局。

4. 合理规划申贷顺序

优先申请政府贴息贷,额度不足再补充银行普惠贷;错开申请时间,避免征信集中查询被风控。

三、分行业精准融资方案(直接套用)

- 商贸贸易:创业担保贷+订单贷,最高500万,利息减半

- 科创科技:科技初创通+前海科创贷,千万额度+双重贴息

- 餐饮小微:纳税流水普惠贷,年化约3%

- 制造工厂:园区贷+设备贷组合,额度高、有政府兜底

四、融资三条红线,坚决不能碰

1. 资金仅限经营使用(备货、发薪、采购、扩产),严禁流入楼市、股市、理财,违规会被抽贷

2. 绝不伪造资料,多部门数据互通,造假直接列入黑名单

3. 拒绝高息过桥,银行支持无缝续贷,避免加剧现金流压力

写在最后:2026年是深圳小微政策融资的黄金时期。助贷本质是借助政策、合规融资,而非盲目借贷。

即便你是轻资产、成立时间短、无抵押物,只要选对产品、养好资质,多数企业都能实现年化3%左右低成本融资,轻松盘活现金流,稳步经营发展。

祝愿各位创业老板抓住政策红利,生意蒸蒸日上!