白酒价格回调30%:全行业价格倒挂,次高端首当其冲

2026年,中国白酒行业正经历一场前所未有的价格体系重构。飞天茅台跌破1499元指导价、次高端品牌跌幅超30%、全行业价格倒挂覆盖率达60%——这些数字背后,是一场深刻的行业洗牌正在上演。

一、三个数据,揭示价格回调的真实烈度

飞天茅台批价跌幅-33.1%

企业价格倒挂率60%

全行业预计降幅30%

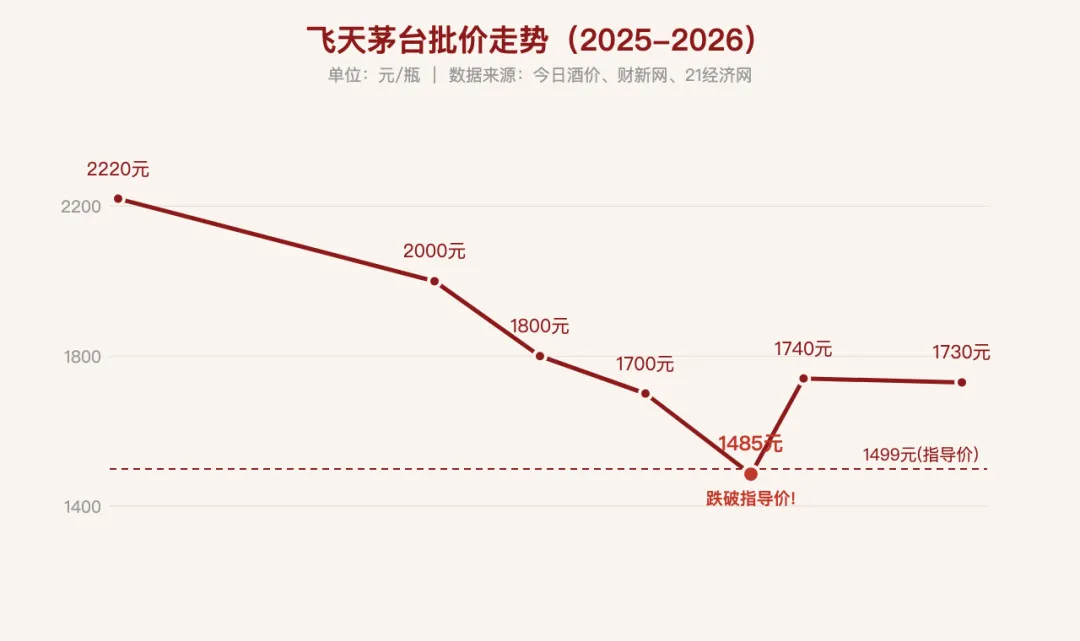

数据一:飞天茅台批价全年跌33.1%,自2017年茅台定下1499元官方指导价以来首次跌破指导价

2025年初,飞天茅台批价尚维持在2220元/瓶。此后一路下行:6月跌破2000元,8月失守1800元,10月破1700元。真正的惊雷在12月12日——飞天茅台批价跌至1485元/瓶,自2017年茅台定下1499元官方指导价以来首次跌破1499元官方指导价,全年跌幅33.1%。

进入2026年,茅台批价在春节旺季带动下反弹至约1740元,但4月原箱批价再度回落到1730元附近。价格中枢的持续下移,为全行业的价格体系按下了“重置键”。

数据二:次高端品牌一年跌去三分之一价格

酒仙集团董事长郝鸿峰在2025年12月公开演讲中披露了一组触目惊心的数据:某浓香型名酒年初950元跌至年末800元(-15.8%);某酱香名酒年初950元跌至650元(-31.6%);某千元酱香大单品年初980元跌至630元(-35.7%)。

这不是个别产品的回调,是全线价格带的系统性重构。2026年全行业产品价格预计普遍下降30%,次高端(300-800元)及中端(100-300元)回调幅度最为明显,部分跟风提价的区域中端酒回调超40%。

数据三:60%企业价格倒挂,79%流通企业称最大难题

毕马威/中国酒业协会联合报告显示,价格倒挂覆盖企业比例达60%,800-1500元价格带倒挂最严重。中国酒类流通协会白皮书进一步指出,79%的流通企业认为价格倒挂是其面临的最大问题。

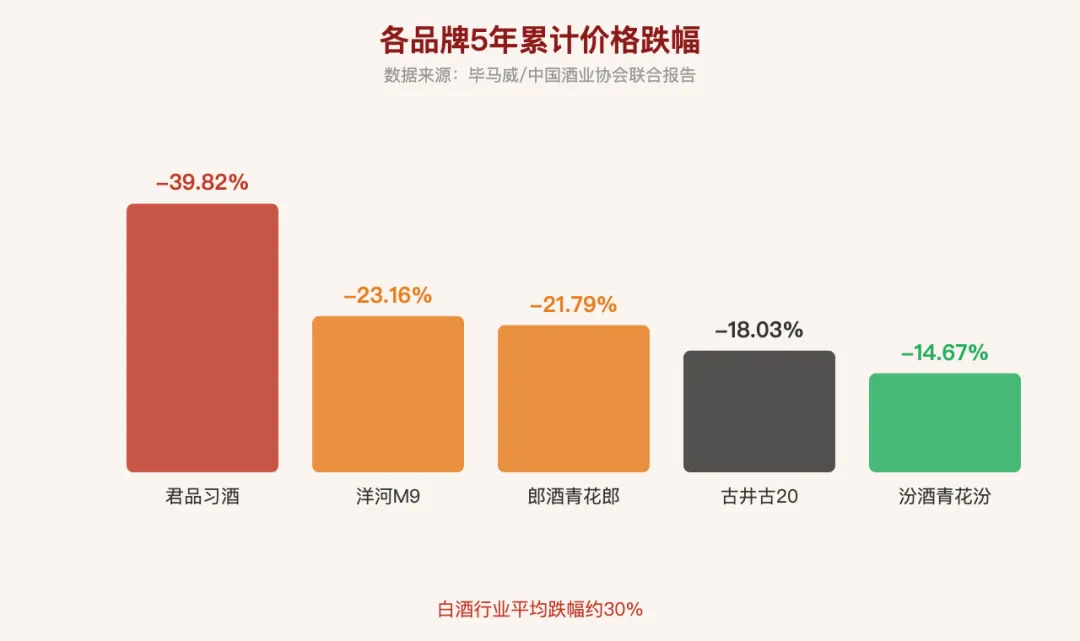

5年累计跌幅的对比更加触目惊心:君品习酒跌39.82%、洋河梦之蓝M9跌23.16%、郎酒青花郎跌21.79%、古井贡古20跌18.03%、汾酒青花汾跌14.67%。次高端修复进程预计滞后至2028年。

二、三重压力共振:为什么跌?

第一重压力:需求萎缩。 2025年白酒产量354.9万千升(同比-12.1%),连续十年下滑。商务宴请场景收缩、居民消费信心不足,高端白酒的“社交货币”属性正在松动。

第二重压力:库存堰塞湖。 行业平均存货周转天数攀升至1424天。酒厂和经销商仓库里的酒太多了,必须降价出货。供给过剩是价格下跌最直接的驱动力。

第三重压力:新禁酒令的扩面效应。 2025年5月,公务接待“不上酒”的规定出台后,地方执行层层加码,波及商务和个人消费。需求端的额外收缩加速了价格下行。

三、茅台提价的信号意义

2026年3月31日,53度飞天茅台出厂价从1169元上调至1269元,零售指导价从1499元上调至1539元。这不是一个“涨价”的信号,而是一个“价格锚点正在被主动修复”的信号。

茅台主动提价的底气来自i茅台平台:2026年Q1收入215.53亿元(同比+267%),月活1531万,直销占比超50%。茅台已经不需要依赖经销商体系来稳定价盘——它自己就是最大的价格管理者。

当行业的定价权从渠道端回到品牌端,价格体系的重建才真正开始。

四、三个判断

判断一:次高端和中端价格带还将继续回调30%-40%

头部品牌的高端产品有品牌护城河,回调相对有限。但次高端和中端酒企缺乏品牌溢价能力,将承受最大的价格下行压力。部分跟风提价的区域中端酒,回调幅度可能超过40%。

判断二:价格倒挂的修复需要2-3年

次高端价格带的修复进程预计滞后至2028年。价格倒挂覆盖60%企业、79%流通企业视为最大难题——这个局面不可能在一年内扭转。库存消化和需求恢复需要时间。

判断三:行业集中度加速提升

价格回调30%的表象之下,更深层的趋势是行业洗牌。不具备品牌溢价、渠道管控力弱的企业将被淘汰。留下来的是两类:具备不可替代品牌价值的头部企业,和具备极致渠道效率的民酒品牌。

数据来源

1. 飞天茅台批价数据(今日酒价、财新网、21经济网)

2. 酒仙集团董事长郝鸿峰2025年12月公开演讲

3. 毕马威/中国酒业协会联合报告

4. 中国酒类流通协会白皮书

5. 《华夏酒报》2026年3月报道

6. 肖竹青/新华网分析

7. 国家统计局白酒产量数据

关注数字酒观,用数据洞察酒业未来

—— END ——

用数字洞察酒业未来

关注「数字酒观」

深度解读酒业数据与趋势