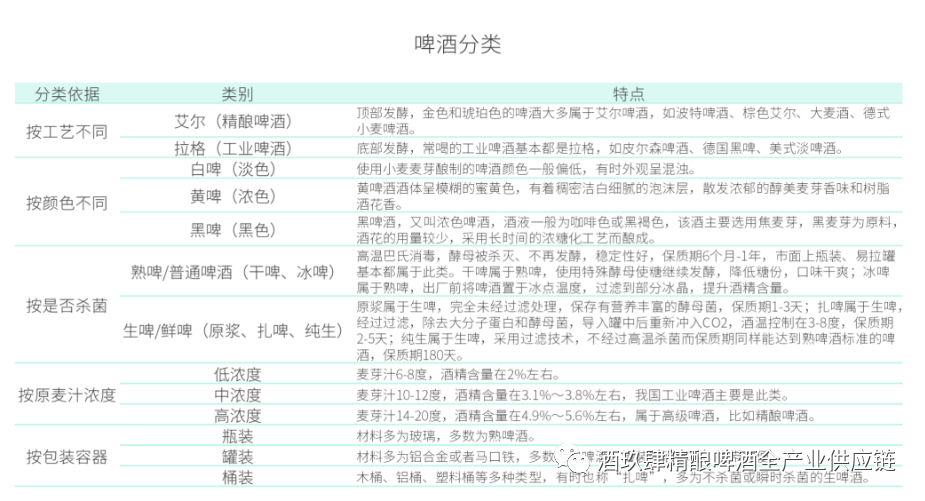

1、啤酒按照不同的分类依据可分为多种类别

啤酒是根据英语Beer译成中文“啤”,故称其为“啤酒”,且沿用至今。别称“麦酒” 、“皮酒” 。其是以小麦芽和大麦芽为主要原料,并加啤酒花,经过液态糊化和糖化,再经过液态发酵酿制而成的。其酒精含量较低,含有二氧化碳,富有营养。它含有多种氨基酸、维生素、低分子糖、无机盐和各种酶。这些营养成分人体容易吸收利用。啤酒中的低分子糖和氨基酸很易被消化吸收,在体内产生大量热能,因此往往啤酒被人们称为“液体面包”。

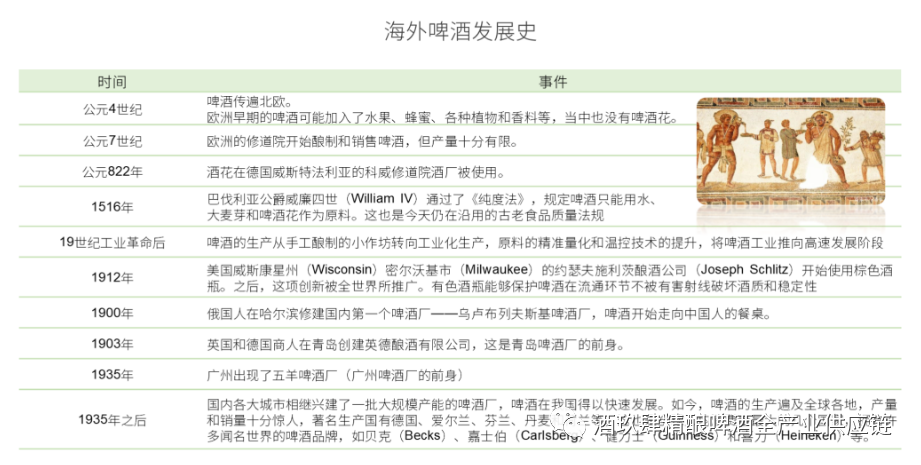

2、啤酒起源于西亚,具有悠久的发展历史

啤酒是一种古老的酒精饮料,最早能够追溯到公元前3000年以前。据考证,啤酒起源于新石器时代的美索不达米亚(Mesopotamia)地区,指古巴比伦的两河文明,今天属于伊拉克(Iraq)境内。当时,啤酒可能由居住在美索不达米亚地区的苏美尔人发明,起初用大麦芽酿制出可以饮用的酒精饮料,但当时并未发现啤酒花,因此酒中没有泡沫。

据考证,啤酒由公元前3000年的日耳曼人和凯尔特人带到欧洲,之后慢慢在北欧传开。

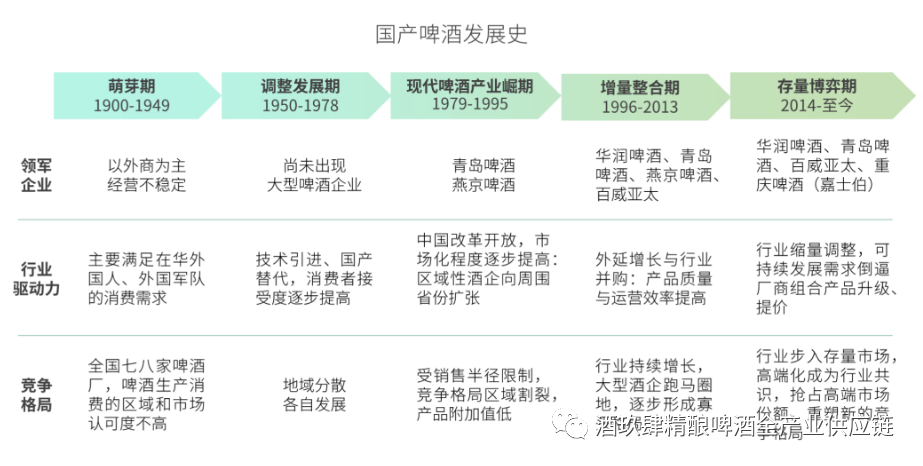

3、中国啤酒历经百余年发展已至存量博弈期,高端化趋势明显

纵观国产啤酒行业百廿年发展历程,国内啤酒行业从最初的外商投资建厂——技术引进、国产替代——快速发展——逐步迈向成熟市场历经多个发展阶段,行业驱动力也逐步由早期的产能扩张逐步向结构提升转变。2013 年全国啤酒产量见顶标志着行业增量竞争的时代逐渐远去,行业寡头格局也基本成型。与此同时,啤酒行业下半场存量博弈逐步拉开序幕。

随着各大酒企业相继发力高端产品市场,中高端产品市场竞争逐步进入白热化,僵持已久的市场竞争格局也有望发生变化。

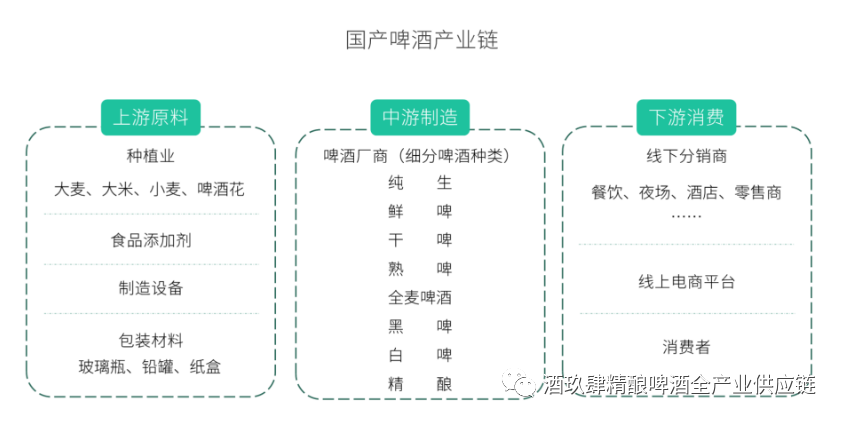

4、啤酒产业链并不长,终端推广是啤酒销售的关键

从啤酒产业链整体布局来看,产业链上游参与主体为原材料供应商,涉及种植业、包装材料业与食品添加剂加工制造业等领域,为啤酒厂商提供了大麦(主料)、小麦、酒花等原材料以及玻璃瓶、铝罐、纸盒等包装物材料;产业链中游的参与者为啤酒生产商,代表企业如华润啤酒、青岛啤酒等。

产业链下游涉及销售渠道和消费者,销售渠道主要分为线上渠道和线下渠道,其中以餐馆夜场等为主的线下现饮渠道是啤酒主要销售渠道。由于啤酒的同质化问题较白酒、葡萄酒更为突出,削弱了产品与品牌对市场消费的导向力,因而终端推广成为销售关键,厂商会通过高加价率及返点等补贴控制终端,以期获取更高利润。

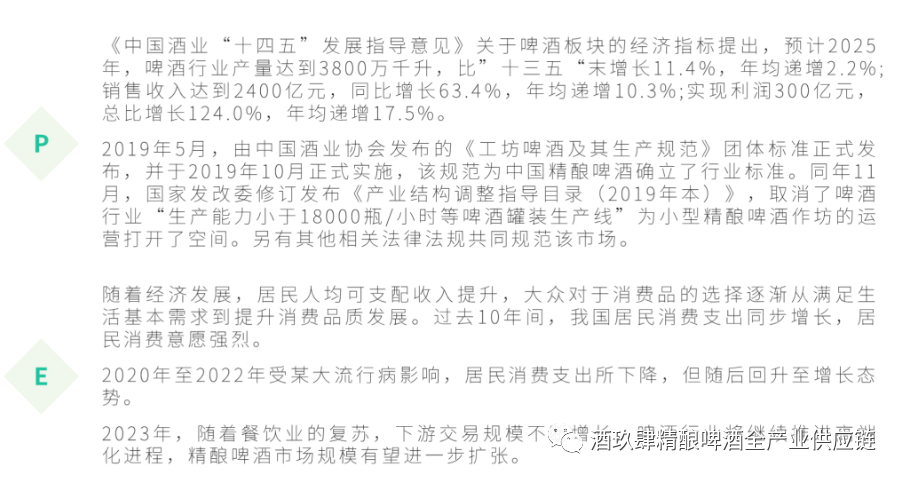

5、政策利好、消费升级是推动啤酒行业高端化发展的主要因素

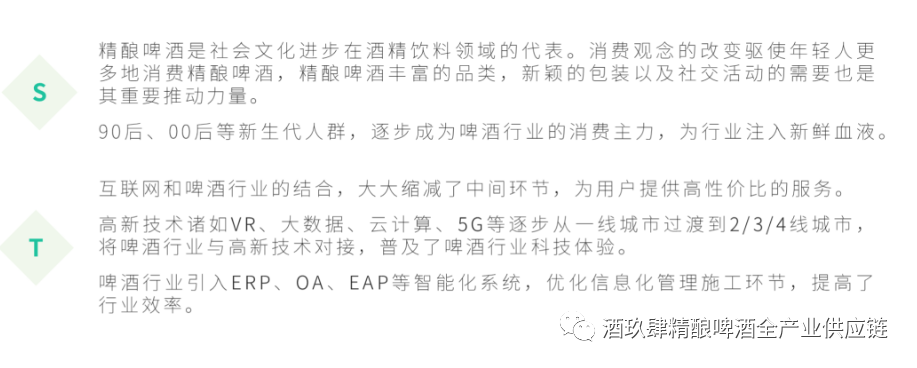

6、互联网技术也在不断助推啤酒行业向年轻化、精酿化拓宽赛道

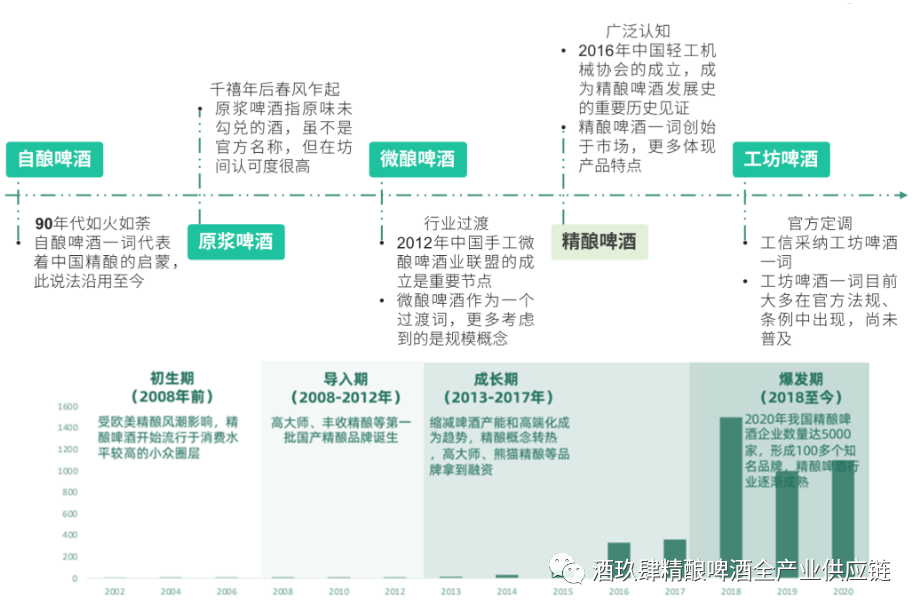

7、精酿啤酒近年来渐成规模,官方定调“工坊啤酒”,行业趋于规范成熟

8、精酿啤酒比工业啤酒“精”在哪里 根据美国酿造者协会BA的要求,精酿必须符合三个要求:1 小,年产量要小于600万桶;2 独立性,非精酿公司股权不得超过25%;3 传统,50%的产量中不添加辅料来酿酒,即便添加辅料也是用来增加风味的。换句话说,精酿就是啤酒中的独立厂牌了。

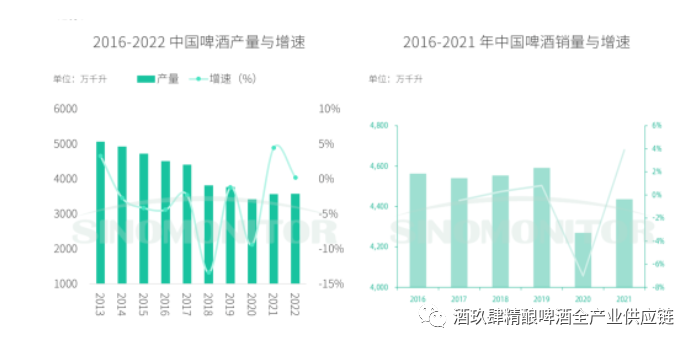

9、后疫情时代,啤酒行业存量博弈期的产量微升,销量有复苏之势

2013年啤酒产量到达高峰后,进入放缓乃至下滑阶段。中国啤酒产量呈现出下滑趋势,啤酒市场进入存量时代,主要原因为我国人口结构的变化,20-50岁的青壮年比重下降,而该群体正是啤酒的主要消费人群。

但我国啤酒销量位居世界首位。2020年受某大流行病影响,啤酒销量增速大幅下滑。2021年在疫情及经济恢复带动下快速反弹,消费量回升至4,436万千升。尽管啤酒消费量整体下滑,但是同期吨酒价明显提升。根据国家统计局数据显示,从2016年的4,066元/千升提升至2021年的4,449元/千升,啤酒吨价上行一方面受成本推动,另一方面体现出消费升级趋势。

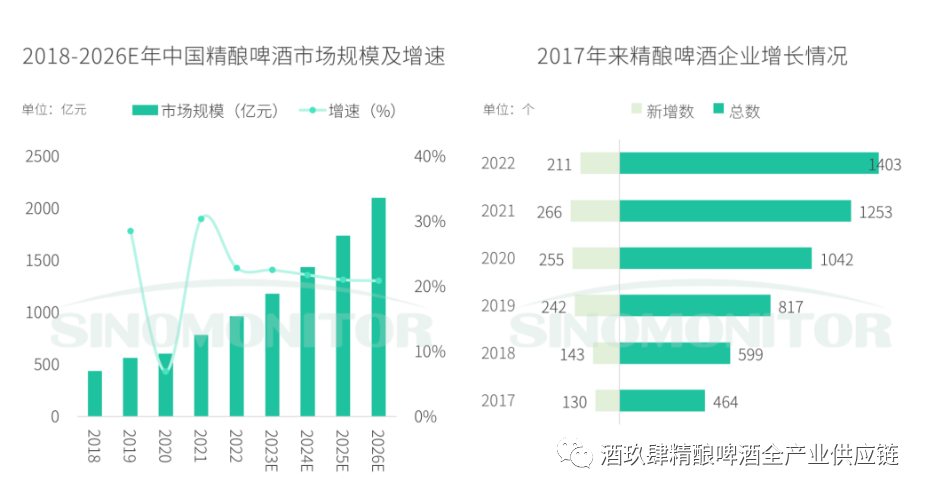

10、同时,精酿啤酒增速明显,一定程度上提高了啤酒行业的景气度

中国精酿啤酒市场呈现出截然不同的局面,在啤酒产品高端化及健康化趋势下,精酿啤酒消费量以惊人的幅度扩容,增长率居高不下。预计2025年,中国精酿啤酒消费量可达到25亿升,同比增长近30%。

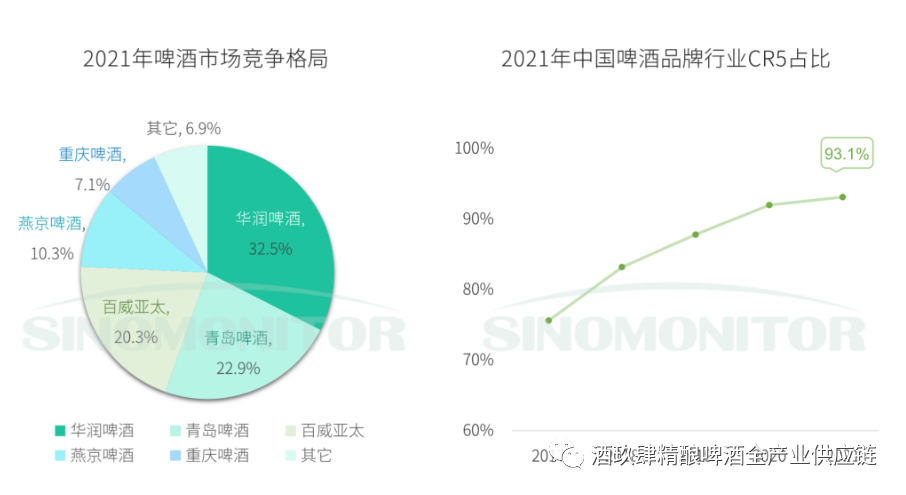

11、竞争格局上,中国啤酒行业TOP5争霸,呈现寡头垄断格局

中国啤酒市场呈现出以华润啤酒、青岛啤酒、百威亚太、燕京啤酒和重庆啤酒(嘉士伯)“五强争霸”的局面。根据头部啤酒公司公布的年报显示,在2021年中国啤酒市场中,华润占比32.5%、青岛占比22.9%、百威占比20.3%,燕京啤酒占比10.3%,重庆啤酒占比为7.1%,前五家企业占比超90%。各啤酒企业通过收购本地强势品牌,从而在全国各地建立优势市场,形成群雄割据局面。

12、精酿啤酒尚处于洗牌阶段,巨头会花落谁家值得期待

传统啤酒龙头和国外啤酒厂商纷纷入场,但由于精酿品类在啤酒中的占比很小,没办法滋养巨头,目前尚未形成领军品牌,还处于快速洗牌阶段。随着精酿赛道入局者不断增多,行业竞争逐渐加剧,但竞争模式不再局限于传统的价格战,而是转向品质竞赛。

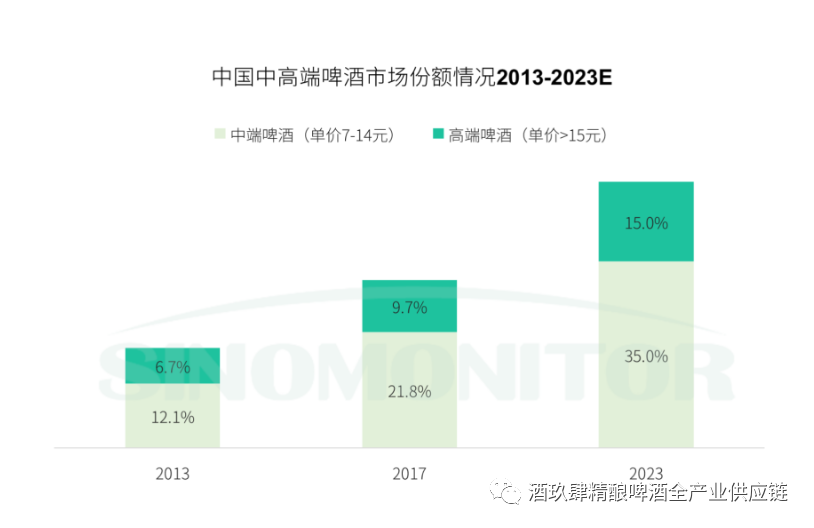

13、近几年整个啤酒行业的高端化趋势十分明显

存量博弈阶段,高端化成为啤酒行业的发展趋势,而消费升级正是背后的核心驱动力:中国啤酒行业高端化极大程度上匹配消费者品质化的需求,体现在精酿、国潮以及IP联名市场的迅速扩容。

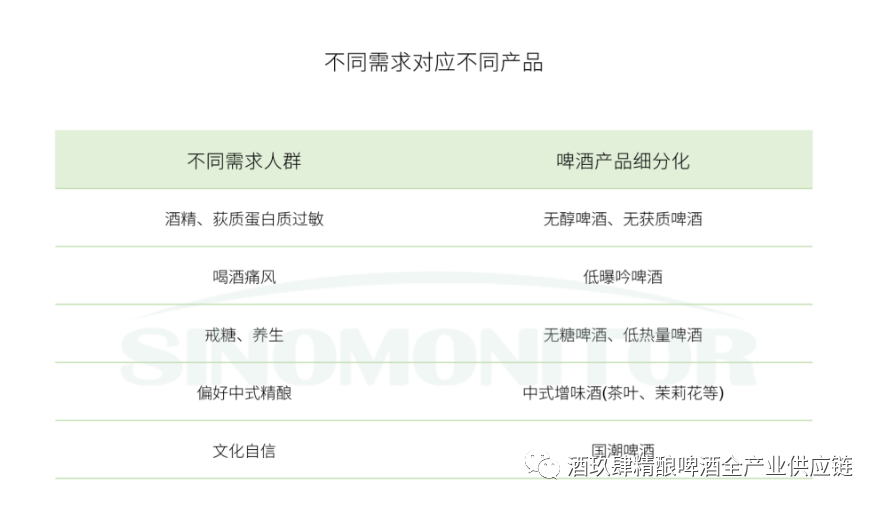

14、由于竞争激烈和市场需求多样化催生了产品的差异化

啤酒厂商不断将产品结构高端化细分化以满足不同人群个性化的需求,开拓下游需求端的同时提升产品单价、有效增强盈利能力。

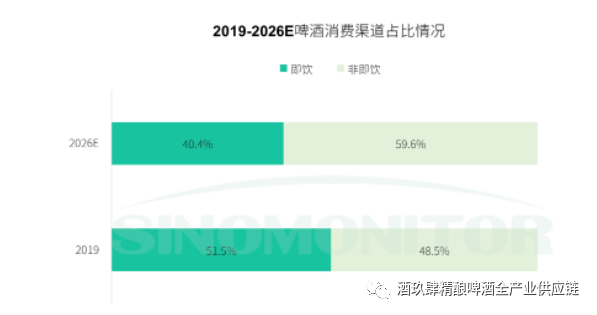

15、各啤酒厂家的营销渠道也在不断革新化

悦己消费、宅家文化极大丰富了啤酒消费场景,促使啤酒厂商革新销售渠道:新消费趋势推动下啤酒消费的场景化增强,并向个人享受型转变,叠加疫情影响。中国啤酒行业消费渠道重心已出现向非即饮转移的趋势,未来线上电商、新零售平台的规模将进一步扩大。

16、精酿啤酒在生产上趋于功能化、健康化、标准化和智能化

精酿啤酒由于原料纯天然,不额外使用添加剂,因此较工业啤酒更为健康。未来在多种食源辅材的加入下,消费者将不断体验到新类别和具有各种新功能的精酿啤酒;此外,通过智能化的设备,精酿啤酒的生产工艺也会进一步提升。

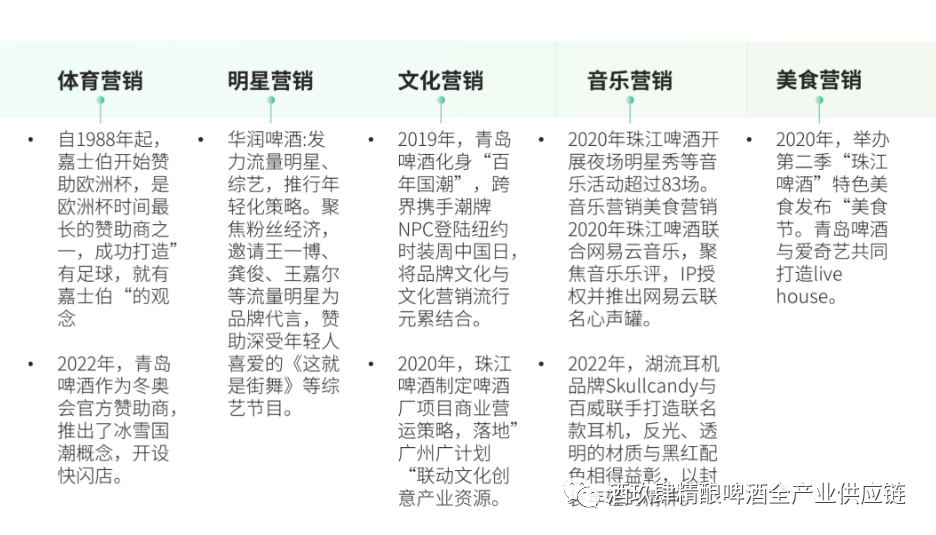

17、精酿啤酒在营销上则趋于年轻化、个性化、潮流化和多样化

各大品牌的营销策略主要分为体育、明星、文化、音乐、美食营销,通过年轻化策略提升品牌影响力,迎合当下精酿啤酒消费主力群体偏好。

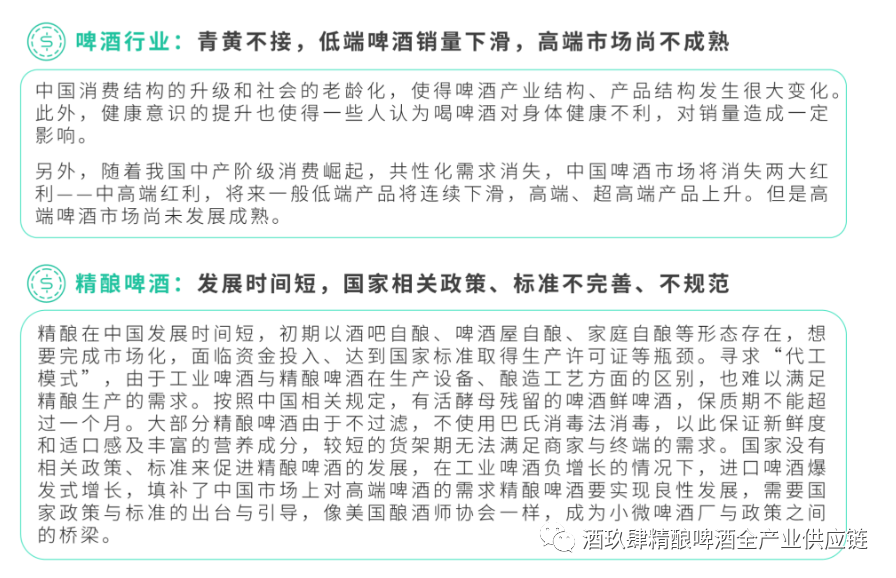

18、但是,啤酒行业也存在青黄不接,精酿啤酒行业尚不够规范等问题