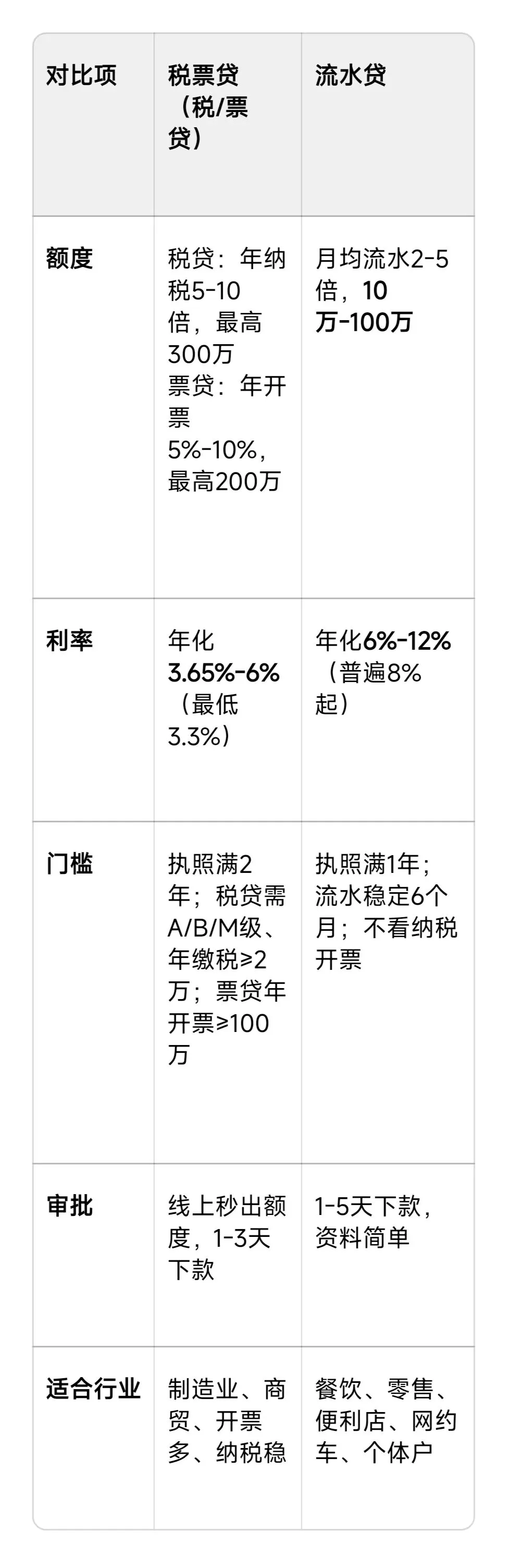

一、先搞懂:税票贷 vs 流水贷,核心区别在哪?

税贷:核心看纳税额+纳税等级(A/B/M级) 票贷:核心看年开票金额+开票稳定性 共同特点:银行主推、纯信用、年化3.65%-6%、额度高

核心依据:对公/对私银行卡流水、POS收单流水 特点:不看纳税开票、年化6%-12%、门槛低、个体户首选

二、税票贷:低息高额度,优质企业首选

山西执照满2年,经营正常无异常 纳税等级A/B/M级,无欠税、无零申报 年实缴税额≥2万,近12个月连续纳税 企业+法人征信干净,无逾期、无失信

执照满2年,近12个月连续开票 年开票额≥100万,无断票、无作废过多 征信良好,无严重逾期

✅ 优势:利率最低、额度最高、纯信用、随借随还 ❌ 劣势:门槛高,C/D级纳税、零申报直接拒

三、流水贷:个体户/小商家专属,门槛低、审批快

山西执照满1年(部分机构6个月) 近6个月流水稳定(对公/法人对私/POS流水均可) 无当前逾期,征信无严重污点 有实体经营场所(店铺/门店)

额度:月均流水×2-5倍,10万-100万;个体户最高50万 利率:年化6%-12%,优质商户可低至5.8% 期限:1-3年,先息后本/等额本息

餐饮、超市、便利店、水果店(流水多、开票少) 网约车、出租车、物流个体户(无纳税、流水稳定) 刚创业1-2年、纳税少、开票少,但生意火爆的小老板

✅ 优势:门槛最低、不看纳税开票、审批快、个体户首选 ❌ 劣势:利率偏高、额度偏低、部分机构有隐性收费

四、1分钟自测:你适合税票贷还是流水贷?

✔ 执照满2年,正常纳税/开票 ✔ 纳税A/B/M级,年缴税≥2万,或年开票≥100万 ✔ 制造业、商贸、科技类企业 ✔ 想要低息(4%左右)、高额度(100万+)

✔ 个体户/小商家,纳税少、开票少 ✔ 餐饮、零售、服务类,流水多、现金交易多 ✔ 执照满1年,有稳定经营流水 ✔ 急用钱,审批快、资料简单

案例1(制造业王总):执照3年,年纳税15万→税贷批120万,年化3.85% 案例2(餐饮李姐):开店2年,月流水8万,无开票→流水贷批30万,年化7.2% 案例3(贸易张总):年开票600万,纳税少→票贷批45万,年化5.5%

五、2026山西融资避坑+提额技巧

税票贷:拒绝“包过”“内部渠道”,银行系统自动审批,无前期费用 流水贷:年化不超12%,拒绝砍头息、手续费、GPS费 所有产品:资金到账前不付任何费用,只选持牌银行/机构

税贷:提前6个月稳定纳税、少零申报,A/B级额度翻倍 票贷:连续开票、增加开票金额,额度直接提升 流水贷:把流水集中到一家银行,月均流水越高,额度越高

六、总结:怎么选,一句话说清

有纳税、有开票→税票贷:低息、高额度、长期周转首选 无纳税、无开票、流水多→流水贷:个体户、小商家、短期应急首选 山西老板记住:2026年融资不难,选对产品=省利息+多拿钱!

END

猛戳下方二维码立即咨询!

一站式服务:从方案设计、材料准备到放款跟进,36小时快速落地

免责声明:

1. 本公众号发布的所有内容,包括但不限于文字、图片、音频、视频、图表、标志、标识、广告、商标、商号、域名、软件、程序等,除特别标明外,均来源于网络,版权归原作者或原出处所有。我们致力于保护原作者版权,若涉及版权问题,请及时联系我们进行处理。

2. 信息内容仅供参考,转载或引用之目的在于传递信息,不代表对信息的真实性或准确性负责,本文不构成对任何人的投资建议,敬请您独立决策并自行承担风险。