云霄直流输电权市场化交易落地,表面看是闽粤之间多了一个交易品种,实际上更像全国统一电力市场的一次执行演练。

国家发展改革委、国家能源局在2026年6月2日发布通知,明确自2026年6月1日起,在云霄直流通道以月度及以内交易起步,开展输电权市场化交易。通知开头特别点出一个关键词:促进跨电网经营区常态化交易。

这句话比“输电权竞价”本身更值得琢磨。

因为云霄直流连接的是福建和广东,也牵涉国家电网、南方电网,北京电力交易中心、广州电力交易中心。它不是某个省内市场的小修小补,而是在回答一个更基础的问题:当电力要跨经营区流动时,通道怎么分,绿电怎么送,交易机构怎么协同。

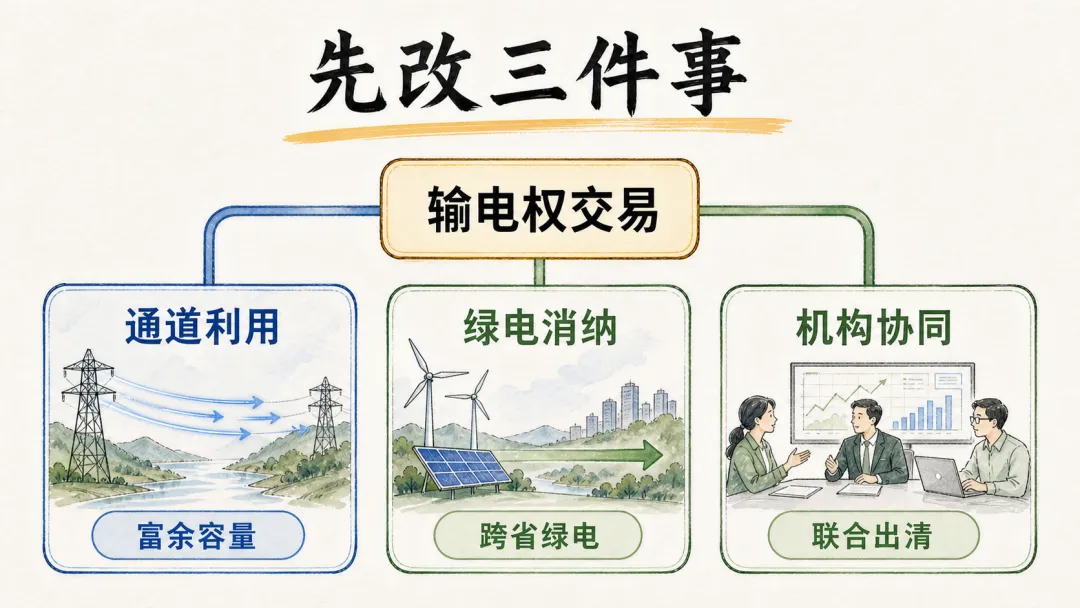

从这个角度看,闽粤电力交易会先改三件事。

一、通道利用会先变:从“计划余量”变成“可交易容量”

过去很多跨省跨区交易,最难解释的一点是:明明一边有电,另一边有需求,为什么交易不一定做得成?

答案往往不在电量,而在通道。

输电通道不是抽象概念,它有实际容量、有安全约束、有既有送电安排。以前这些容量更多通过计划和协议安排,市场主体能做的,是在既有边界内找交易机会。云霄直流试点之后,富余容量开始有了更清晰的市场化分配方式。

根据《云霄直流输电权市场化交易方案(暂行)》,福建、广东根据双方互送需求,报送下季度后两月各时段释放的云霄直流输电容量;两省保留容量不超过云霄直流富余容量的50%。月度交易中,两省优先使用富余容量,次月剩余容量全部向市场释放。

这段话的重点不是“50%”这个数字本身,而是容量使用逻辑变了:剩余富余容量不再只是被动闲置,也不是完全靠行政协调,而是可以进入市场,由交易结果决定谁使用。

对售电公司和跨省购电用户来说,这意味着报价不能只看电能量。你要同时判断某个时段的通道是否紧张、输电权报价是否会抬高交易成本、成交后是否会因为通道约束被削减。

二、绿电消纳会跟着变:不是只有“有绿电”,还要“送得出”

官方通知明确要求,利用输电权市场化交易积极促进可再生能源市场化消纳,扩大跨省跨区绿电消费规模。

这句话背后的行业逻辑很直接:新能源资源和绿电需求,并不总在同一个地方。

福建、广东这一类负荷中心,有工商业用电、出口供应链、园区低碳转型和绿电采购需求;新能源富集地区则需要更稳定的外送通道。过去讨论绿电交易,很多人先看电源和价格。但真正落到跨省跨区交易时,还要看通道容量和交易曲线能不能匹配。

输电权市场化交易把这个约束摆到了台面上。

对绿电采购方来说,以后不能只问“有没有绿电资源”,还要问四个更具体的问题:

• 这笔绿电对应哪个交易周期; • 送电时段是否有可用通道; • 输电权费用由谁承担; • 如果电能量成交但通道受限,合同怎么处理。

对新能源企业来说,外送价值也会更精细。资源好、报价低只是第一步,能不能匹配受端负荷曲线、能不能拿到合适时段通道、能不能和售电公司或聚合服务商形成组合方案,都会影响最终成交。

所以,云霄直流试点对绿电的意义,不是简单说“绿电会更多”,而是让跨省绿电从资源撮合,进入“电量+通道+曲线”的组合交易阶段。

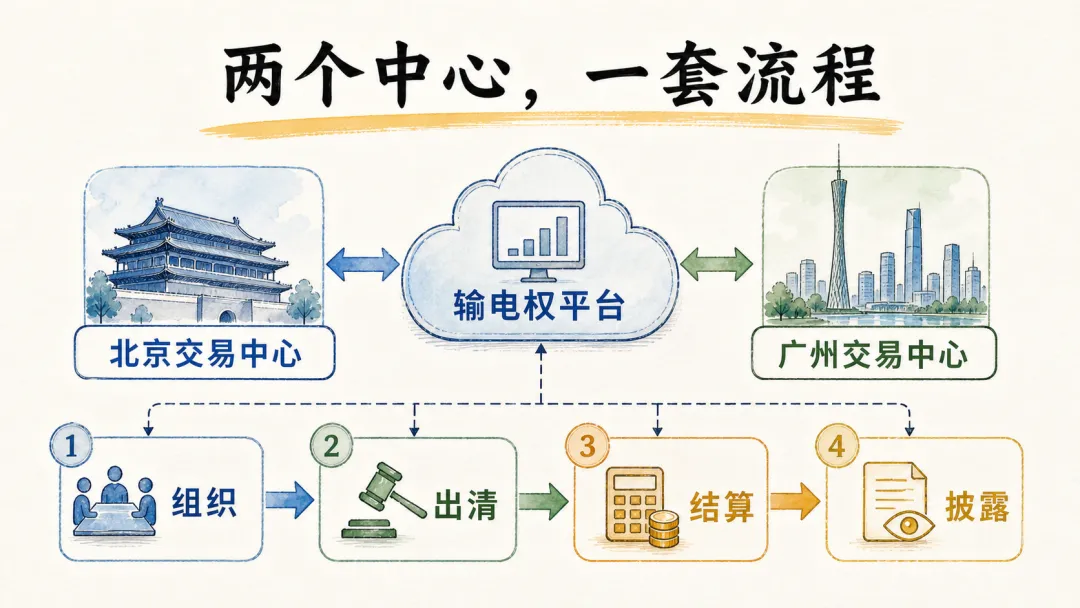

三、交易机构协同会变:两个中心要一起把流程跑顺

这次试点还有一个容易被忽略的变化:交易机构协同。

通知明确要求,北京电力交易中心、广州电力交易中心加强对输电权市场化交易组织、执行、出清、结算各环节的统筹,及时跟踪市场运营状况,加强信息披露和报送。

这不是一句流程性表述。跨经营区交易最难的地方,恰恰在“流程能否对齐”。

电能量交易、输电权交易、调度安全校核、合同执行、月度结算、信息披露,如果各环节口径不一致,市场主体就很难形成稳定预期。输电权交易落地后,北京、广州两个交易中心不仅要分别组织本区域市场主体参与,还要把出清结果、通道使用、结算数据和异常处理衔接起来。

方案中也能看到这种协同要求:月度及月内输电权交易采用集中竞价方式组织;竞价出清阶段,按照各时段交易需求、电能量交易序列及可用容量确定预出清结果;若某时段中长期电能量交易预出清结果超过云霄直流可用容量,则按照输电权报价由高到低顺序使用通道。

这对市场主体意味着什么?

意味着以后跨经营区交易会更依赖规则透明度。售电公司要看信息披露,用户要看合同里的费用传导和削减安排,新能源企业要看交易周期和通道时段,投资机构则要看交易系统、结算能力和风控能力能否支撑常态化交易。

四、对行业人员来说,先别急着问涨不涨价

输电权交易很容易被理解成“多收一笔通道费”。但这个判断太粗。

官方方案确实明确了报价区间:云霄直流输电权报价下限为每小时25.6元/兆瓦,报价上限暂定为每小时100元/兆瓦。方案也提出,输电权费用由购电方承担,并全额按各50%的比例冲抵福建、广东两省承担的云霄直流容量电费,按月清算后向全体工商业用户分享。

所以,它不是简单把成本加到某一端,而是把通道稀缺从隐性约束变成显性价格。

真正该关注的不是“电价会不会立刻上涨”,而是三类能力会被重新估价。

第一,通道判断能力。谁能判断哪些时段通道紧、哪些时段通道松,谁就更可能做出有效报价。

第二,绿电组合能力。谁能把绿电资源、用户曲线、输电权费用和合同风险放在一起设计,谁就更容易做成跨省绿电交易。

第三,协同执行能力。谁能跟上两个交易中心的规则、结算、披露和异常处理,谁就更容易在跨经营区常态化交易中形成稳定服务。

五、闽粤只是起点,真正变化在“常态化”

云霄直流输电权交易的价值,不在于它一次性解决所有跨省跨区交易问题。

它更像一个样本:先用一条跨电网经营区通道,把容量释放、输电权报价、电能量衔接、交易机构协同、绿电外送和结算分享机制跑起来。

如果这个样本跑顺了,未来其他跨省跨区通道就有了可借鉴的执行框架。到那时,跨省交易就不再只是年度协议和阶段性协调,而会更接近常态化、分时段、可报价、可结算的市场安排。

对售电公司、园区和工商业用户来说,接下来最实际的动作不是追热点,而是把跨省购电方案拆成一张测算表:电能量价格、输电权费用、通道时段、合同削减、绿电属性、结算责任,逐项算清楚。

对新能源企业和综合能源服务商来说,机会也不只是“卖更多绿电”,而是提供更完整的跨省绿电交易和能碳服务方案。

闽粤电力交易先改的三件事,归根到底是一件事:跨经营区交易正在从“能不能协调”走向“能不能市场化执行”。

如果你正在评估跨省购电、绿电采购或园区能碳服务方案,建议先把负荷曲线、交易周期、通道成本和合同风险放在一起测算。智源派可以协助企业和园区做售电策略、代理交易方案和综合能碳服务设计。

参考来源

• 国家发展改革委、国家能源局:《关于在云霄直流开展输电权市场化交易的通知》,发改体改〔2026〕734号,2026年5月21日印发,2026年6月2日发布。https://www.ndrc.gov.cn/xwdt/tzgg/202606/t20260602_1405668.html • 国家发展改革委、国家能源局:《云霄直流输电权市场化交易方案(暂行)》,作为上述通知附件发布。https://www.ndrc.gov.cn/xwdt/tzgg/202606/P020260602591507442061.pdf • 参考文章:微信公众号文章《输电权市场化竞价!报价25.6-100元/MW·h,电力交易进入"买电+买路"时代》,作者李森。