征信花、负债高、消贷比超标、现金流崩了?老板专属:低息经营贷落地+企业内控全套实操

很多中小企业老板现在都卡在同一个死局里:

生意明明在做、单子也没停,但手里永远没钱。

一问原因,全部一模一样:

旺季垫资、回款拖拉、现金流被抽空;

临时周转随手点网贷、借呗、消费分期;

急钱乱点测额度、乱申贷款;

最后导致:

征信查询爆炸、个人负债爆表、销贷比例超标、银行直接拒贷!

今天这篇,不讲虚理论,全是可落地、可照搬、当天就能操作的实操方法:

1、征信花、查询多、负债比高、销贷比超标,怎么合规救征信、拿下低息经营贷

2、小微企业零成本内部风控体系,从根源杜绝缺钱、乱花钱、负债越滚越多

一、先自查:银行拒贷的3条致命红线(90%老板全中)

只要踩中任意一条,纯信用贷基本直接凉:

1、征信查询超标

近6个月硬查询>8次=征信偏花

近6个月硬查询>12次=银行直接判定:极度缺钱、多头借贷

2、负债率超标

个人+企业月供压力过大、资产负债率>70%

银行认定:偿债能力弱,风险极高

3、销贷比例超标(老板最大坑)

个人网贷、消费贷、信用卡分期过多

银行风控逻辑:个人负债侵占企业经营资金

直接一票否决经营贷审批

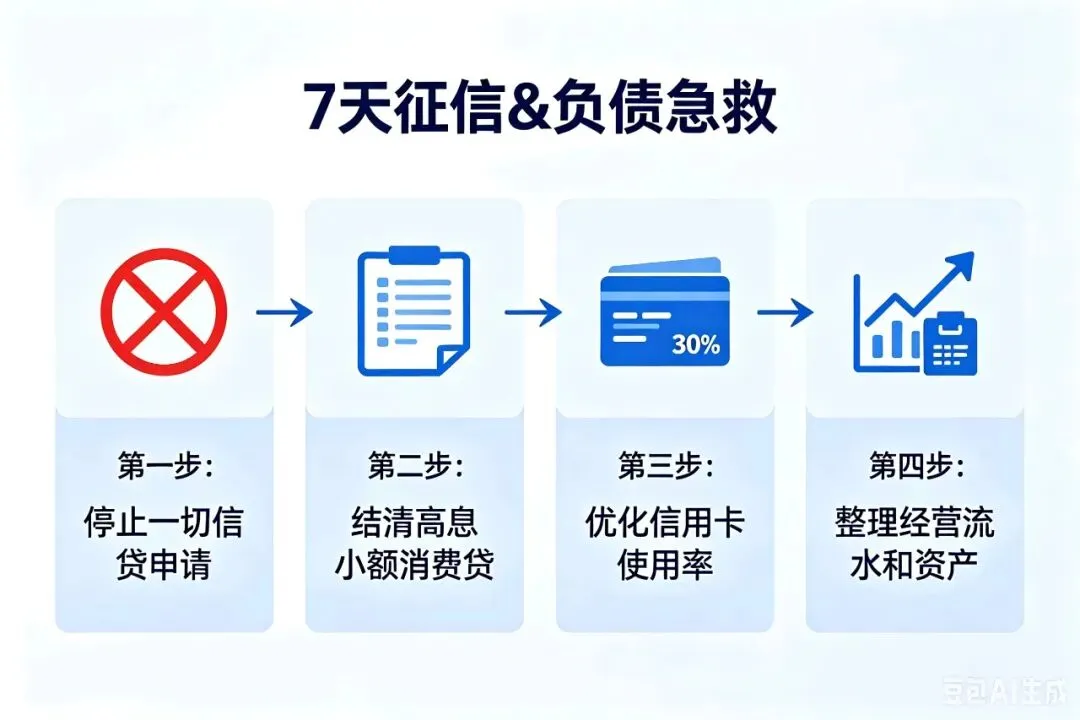

二、7天自救:征信+负债+销贷比超标 急救实操(零成本)

1、立刻停掉所有“伤征信操作”

- 不点任何:测额度、一键借钱、网贷申请

- 不申请信用卡、不申请新消费贷

- 区分清楚:自己查征信=软查询(无害),贷款审批=硬查询(伤身)

2、降销贷比例(破局核心)

按优先级操作,不用全部还清:

第一步:清小额零散网贷

借呗、微粒贷、各类小贷<5万,优先结清

⚠️ 关键细节:还清一定要注销授信账户

只还钱不销户,征信永远挂负债,永远超标!

第二步:大额消费贷拉长周期

车贷、大额分期,无力一次性结清

直接申请拉长分期年限、降低月供

降低整体负债压力,优化负债率报表

第三步:信用卡控使用率

单卡使用控制在30%以内

杜绝空卡、爆卡、账单全额透支

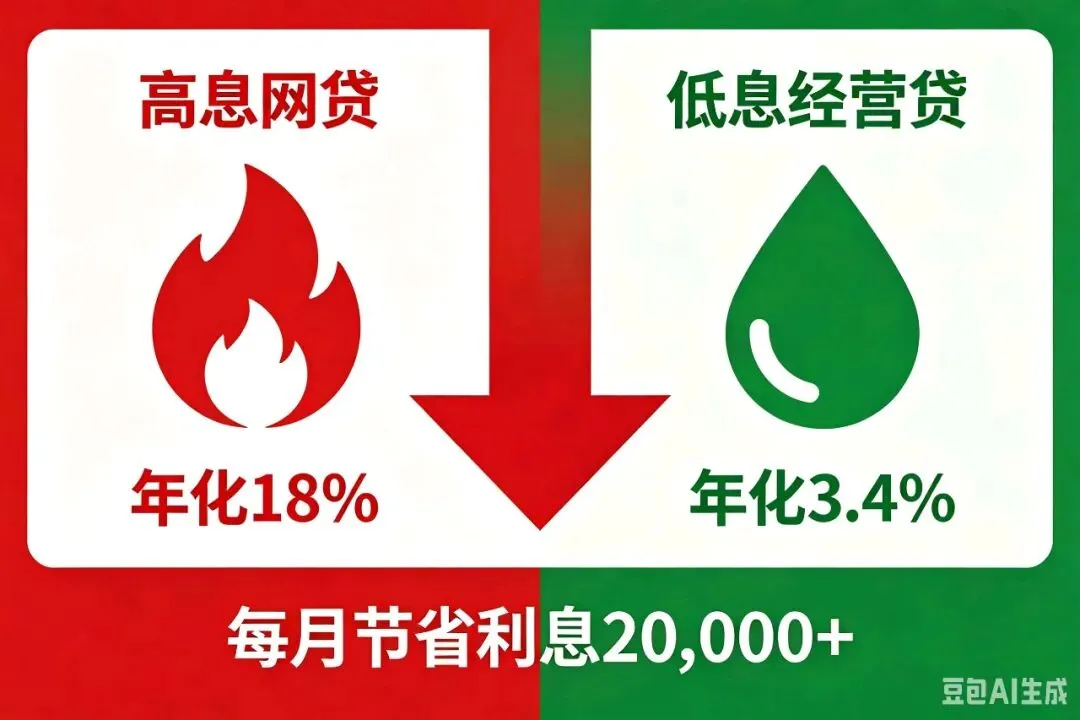

高息贷年化:18%–24%

企业经营贷年化:3.4%–18%

直观展示:同样100万,每月利息差多少、一年能省2万

老板核心逻辑:

用极低息经营贷,置换高息网贷,瞬间盘活现金流!

3、负债率快速优化技巧(不用大额还钱)

1、申贷前3个月,稳定对公流水,每月固定回款

流水体量变大,负债率被动降低

2、整理采购、备货、订单单据

区分:个人负债 & 真实经营负债

面谈银行可举证,大幅提高通过率

三、四类老板,对应专属经营贷落地方案

1、征信花、负债高、销贷比超标、有资产 → 抵押经营贷

包容度最高、瑕疵最能接受

- 年化极低:3.2%–4.5%

- 最长可做10年,支持先息后本

- 极大缓解月供压力,彻底告别以贷养贷

适配人群:

查询多、负债高、征信微花、销贷超标

名下有:房产、商铺、厂房、设备

真实落地案例:

苏州某建材老板

个人销贷86万、负债率72%、半年查询11次

普通信用贷全部拒贷

通过商铺抵押,获批320万低息经营贷

置换所有高息网贷,每月直接省利息2万+

2、企业正常纳税、无资产 → 银税信用贷

适配:纳税满1年、M级以上、无欠税

轻微征信瑕疵可沟通、可准入

3、有大厂订单、有应收账款 → 供应链贷

不看个人负债、不看查询多不多

看订单真实性、看核心企业资质

负债高老板兜底方案

征信优化 → 负债整理 → 资料打包 → 产品匹配 → 银行进件 → 下户核验 → 审批出额 → 抵押/签约 → 对公放款

征信优化 → 负债整理 → 资料打包 → 产品匹配 → 银行进件 → 下户核验 → 审批出额 → 抵押/签约 → 对公放款

文末福利

想一对一免费诊断企业资质、征信问题、匹配最低息经营贷方案

私信回复:融资

帮你排查:拒贷原因、销贷比超标问题、负债优化方案

做老板专属的【企业主资金参谋】

???