每年五六月,白酒都会在“五一”和“端午”小长假的紧密助推下,迎来一波消费小高峰。

全国白酒价格调查资料显示,2023年5月上旬,全国白酒环比价格总指数为100.16,上涨0.16%。

据不完全统计,从今年春节到现在,已有十余家知名酒企陆续宣布提价,主要集中在一二线白酒品牌,浓香型白酒居多,涨价幅度大部分在5%-10%之间。

存库高企+价格倒挂

谁给了逆势涨价的勇气?

中酒展发布的《2022年度酒商现状及发展报告》显示,自2019年起,主流白酒品牌普遍库存压力明显增大。33.6%的酒商库存在3-5个月,近40%的酒商库存甚至在5个月以上,库存周期拉长,现金流压力明显变大。

2022年,白酒终端消费场景遇到前所未有的打击,高端、次高端价格倒挂现象极为严重,一些经销商的库存直到2023年上半年也没有完全消化,酒企们为什么还要纷纷提价呢?

很多业内人士认为,销量不甚乐观的情况下,酒企为保持业绩增长,开始升级产品结构,推出高价新品,提升产品毛利,上调价格是为了达到理顺价格体系、稳市场、去库存的目的。

“本轮涨价,与白酒此前的涨价潮有根本性的不同。”四川省酒类流通协会执行会长铁犁提到。

2017年白酒出现涨价潮,得益于房地产市场拉动经济快速增长;2021年白酒涨价,是因为白酒行业原材料大幅上涨。

而今年的白酒行业,产业价值重心正在下移,消费库存与渠道库存已经到达周期顶点,酒企提价,很大程度上是为了彰显企业实力、维持品牌势能、增强市场信心,让库存持有者敢于“再进货”,以实现企业新一年的业绩增长。

前不久,国家统计局发布了2023年4月份的社会消费品零售数据。4月份社会消费品零售总额3.5万亿,环比减少8%,国内需求不足明显,经济回升的内生动力还比较虚弱。

尤其是烟酒类商品零售环比下降15%,白酒行业发展依旧承压。对于正处于市场恢复期的酒企来说,这时候涨价是很需要勇气的。

▲图片源于国家统计局

涨价的前提得建立在正确预判市场走向的基础上,渠道库存在安全线以内,且能解决价格倒挂问题。盲目跟风涨价,或将为酒品牌的发展埋下隐患。

资本“逼宫”耍流氓

“试探性提价”背水一战

产品价格是影响酒企收入的重要因素,从白酒平均售价来看,贵州茅台无疑是行业“天花板”,也是白酒涨价的风向标。

无论市场怎么波动,人们对于贵州茅台似乎总有一个印象:那就是它的价格始终都在上涨。

在贵州茅台的示范效应下,这些年不少酒企追随其后“学狼吃肉”,以涨价作为获取市场利益的重要手段,多次演绎了白酒行业的集体涨价潮。

然而,今年茅台市值一度被中国移动超越,丢掉了A股市值“老大”的位置,茅台1935还出现了900元内的“甩卖”事件,狠狠打了白酒之王“一记耳光”。

5月19日,贵州茅台召开2022年度及2023年第一季度业绩说明会。

董事长丁雄军表示,茅台的产品价格会充分遵循市场规律,呼应市场需求,按照法律法规、供求关系、宏观环境等因素制定。

为了获取更高额利润,资本无疑会“逼宫”各大酒企,让酒价再涨一涨,让股价再冲一冲。

尽管茅台理论上“不会涨价”,但是,目前500ml飞天茅台的终端零售价格已达2900-3100元不等,以“大立春”为代表的节气酒大涨600~2500元/瓶!

证券市场提出“飞天茅台将在2024年迎来提价窗口期”。

相关观点认为,从业绩方面看,2022年底茅台直销比例已提升到约40%,距离茅台平衡各方的合理比例50%,继续加大直销的空间并不多,很有可能在2023年达到饱和。

当面对业绩压力、直销比例饱和、供销量无增长等多种情况时,2024年元旦,可能会是茅台提价的窗口期。

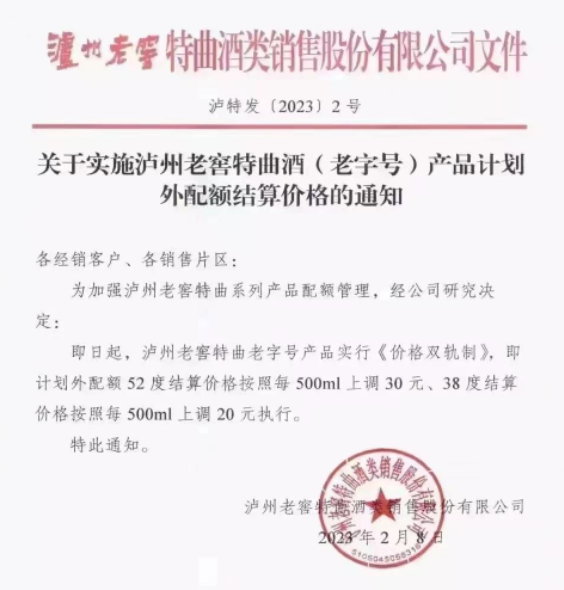

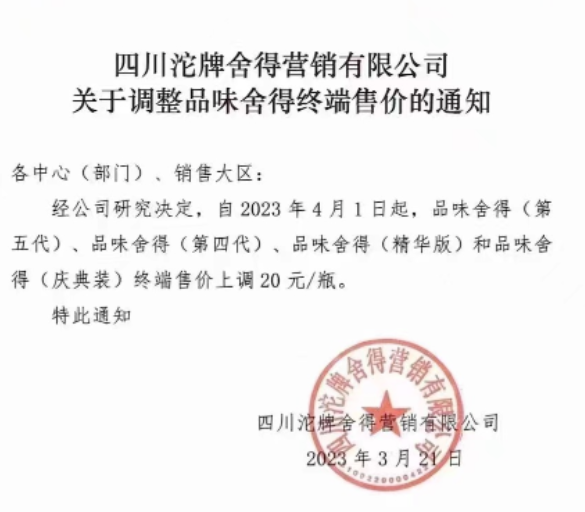

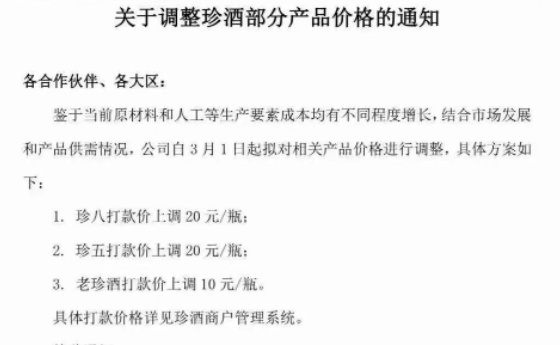

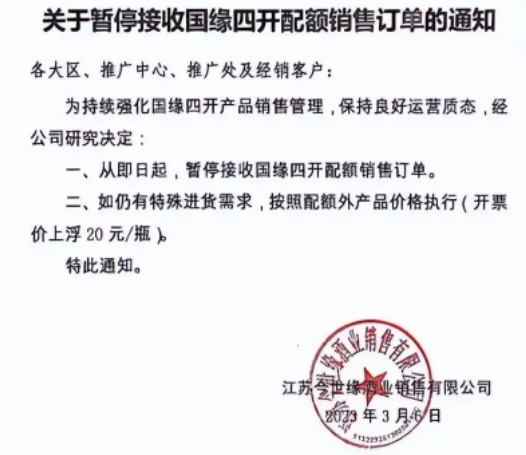

今年上半年,为了释放此前压抑的涨价需求,洋河、泸州老窖、剑南春、沱牌舍得、珍酒、今世缘等知名白酒品牌均宣布涨价,一些地方白酒的价格涨幅也已超过20%。

▲图片源于网友分享

2022年,虽然贵州茅台、山西汾酒、古井贡酒等多家白酒上市公司的销量仍呈上升趋势,但增速相对于2021年有不同程度的放缓;顺鑫农业、金种子酒等二、三线酒企甚至现严重亏损。

2023年,大部分酒企的业绩增长都会面临较大压力,“试探性提价”也许是风声鹤唳下的“背水一战”。

经销商愿承压“买单”吗?

“囤货效应”能否再现?

作为一种市场现象,很多投资者“买涨不买跌”。“涨价”曾经为很多酒企酝酿出业绩增长的成功案例。

2007年左右,贵州茅台的出厂价,一年上调八次,最终奠定了“中国第一高价酒”的江湖地位。

一般情况下,酒厂在涨价之前都会提前给经销商放出风声,让大家有一个缓冲期。

对酒厂信心十足的经销商,往往会在正式涨价之前,向厂方提前打款进货,以便赚取涨后利润。

所以,此前白酒的每一次涨价潮,都伴随着渠道的“囤货效应”。

但是,涨价就像一把双刃剑,并不是每个酒厂都能拥有茅台那种“一呼百应”的市场效果。

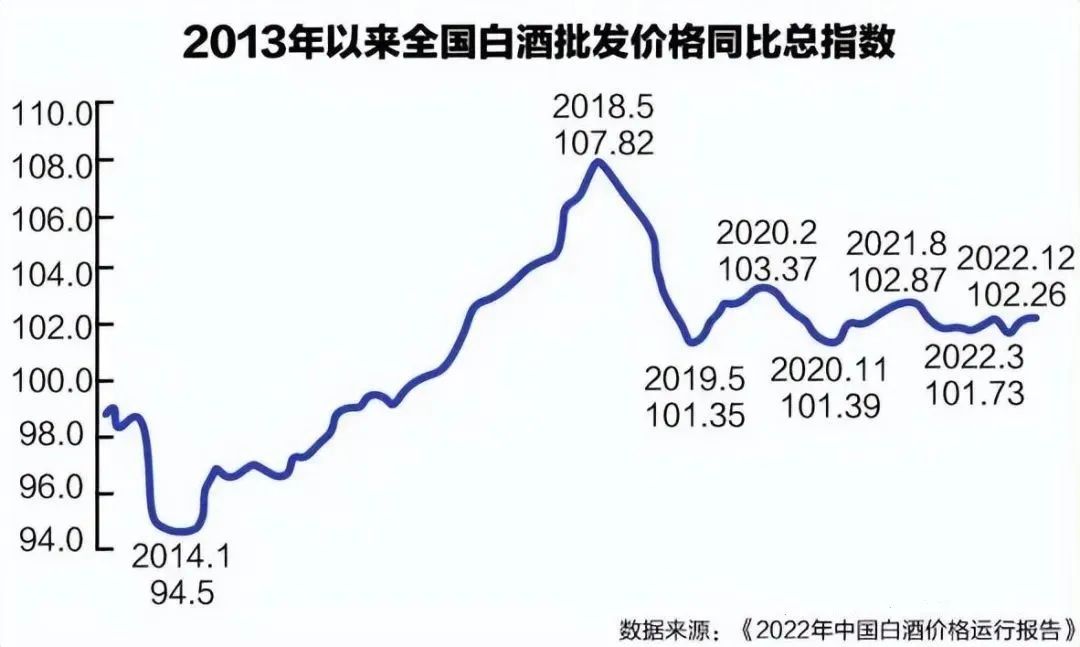

众所周知,去年受疫情影响,白酒消费场景减少、市场动销缓慢、渠道库存压力非常大,全国白酒批发价格总指数同比只上涨了1.96%,增速创下近五年的新低。

▲图片源于《2022年度中国白酒价格运行报告》

今年作为疫后市场重建的关键之年,很多经销商都把清库存作为第一要务。此时,市场压力犹存,酒厂单方面涨价,很容易把自己推向经销商的对立面,造成悲观的市场情绪。

“卖不动了、达不到量了就涨价!厂方要的是利润,苦的是我们。去量提价,是很多酒企的惯用伎俩。”有经销商透露,现在整个宏观经济还处在通缩之中,很多人都在想办法降负债、多存钱,消费起来也没那么豪爽了。

更有人直言:“白酒涨价就是耍流氓,多少都是涨在了库房里?现在进出口贸易不畅通,房市低迷,涨价是一种自嗨!”

的确,酒企财报具有一定的滞后性,终端市场没有起量,经销商的利润最先受到压缩;当经销商实在无力扛压后,才会开始影响酒厂的现金流。本轮涨价潮能否带来以往的“囤货效应”,并不好说。

“我国大规模集中消费的时代已经结束了。即时享受类需求会有一个报复性的反弹,耐用消费品的消费需求可能会长期处于低迷状态。”清华大学经济学博士生导师孙立平在上个月的2023中国前海企业家峰会中提到,我们可能要经历一个并非短暂的经济收缩期。

疫情管控开放后,社会经济并未火速出现期待中的欣欣向荣。重新找回消费场景的白酒行业尚处于恢复期,各大酒企就开始纷纷提价,是否是“病急乱投医”呢?

往期阅读