慧正资讯,据上交所债券项目信息平台日前更新的公开信息显示,国内工业硅和有机硅知名企业合盛硅业2025年面向专业投资者公开发行的公司债券项目,状态已于5月21日正式变更为“终止”。这笔融资计划最早在2025年6月提交申请,还获得了交易所受理,前后历经近一年的审核流程,最终没能落地。

根据合盛硅业此前披露的发行公告,这笔公司债原本计划发行规模40亿元,由中信证券担任承销商,募集的资金打算全部用来补充公司日常经营的流动资金。在审核期间,上交所给出的反馈意见里,提出了多个核心问题:短期偿债压力较大、债务扩张速度偏快、净利润连续下滑,同时合盛硅业还在持续进行大额资本开支。

其中最关键的一个疑问是:如果不依靠借新还旧的滚动融资,只靠其自身的经营收入,能不能足额偿还到期的债务。

盈利下滑与偿债压力成核心卡点

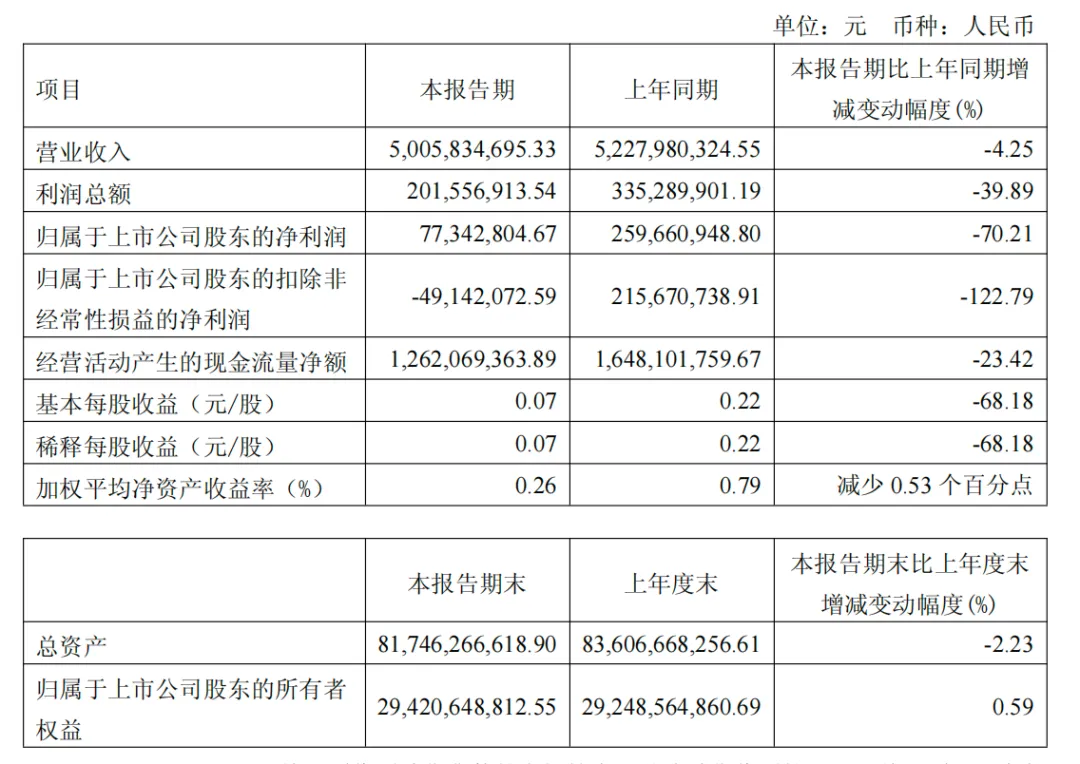

这个质疑并非没有依据。根据合盛硅业2026年第一季度报告数据,截至2026年3月末,公司总资产817.46亿元,总负债519.26亿元,资产负债率达到63.52%。其中流动负债合计357.83亿元,仅一年内到期的非流动负债就高达89.80亿元,而公司期末账上的货币资金余额只有21.44亿元,短期流动性的压力确实比较突出。

盈利端的表现也不容乐观。2026年一季度,合盛硅业实现营业收入50.06亿元,同比下降4.25%;归属于上市公司股东的净利润仅7734.28万元,同比大幅下滑70.21%;扣除非经常性损益后的净利润更是直接转为亏损,为-4914.21万元,同比下降122.79%,主营业务的盈利能力已经出现明显的承压。

合盛硅业在一季报里也明确说明,利润大幅下滑主要有两个原因:一是工业硅产品的销售价格下跌,二是光伏产业的存货跌价减值准备计提增加。根据合盛硅业披露的2026年一季度主要经营数据公告,核心产品工业硅的不含税销售均价仅为7847.53元/吨,和2025年一季度的9341.53元/吨相比下降了15.99%,和2025年四季度相比也下降了3.45%,核心产品价格持续下行,直接压缩了公司的利润空间。

交易所在问询中也专门提到,合盛硅业的盈利能力受工业硅、有机硅等产品的市场价格波动影响非常大,上下游价格传导不顺畅,加上市场供需变化,已经严重挤压了盈利空间,要求公司详细分析业绩下滑的根本原因,评估利润缩水对偿债能力的实际影响。截至这笔债券项目终止,合盛硅业也没有正式回复交易所的上述问询,这也成为本次发债计划终止的直接原因之一。

多手动作缓解资金压力

债融资渠道受阻的同时,合盛硅业控股股东层面的资本动作也在持续推进。5月15日,合盛硅业发布公告,公司控股股东的一致行动人罗燚质押了390万股公司股份,占其个人所持股份的2.03%,占公司总股本的0.33%,质押融资的资金用途为生产经营。本次质押完成后,罗燚累计质押的股份达到8400万股,占其个人持股的43.64%,占公司总股本的7.11%。

仅半个月后,罗燚又办理了多笔股份质押业务,合计新增质押1830万股。截至5月末,罗燚累计质押的股份已经达到1.023亿股,占其个人持股总数的53.14%,占公司总股本的8.65%。从整体来看,合盛集团及其一致行动人罗立国、罗燚、罗烨栋一家人,合计直接持有公司70.69%的股份,截至5月末,处于质押状态的股份累计有3.66亿股,占其合计持股的43.80%,占公司总股本的30.96%。这样的高比例股权质押,一方面反映了控股股东的资金需求,另一方面也和公司当前的经营、资金压力直接相关,一直是市场关注的重点。

和股权质押同步进行的,还有合盛硅业对非核心资产的剥离。5月29日,合盛硅业在回答投资者提问时确认,杭州中创智芯微电子有限公司100%股权的转让事项,已经完成了工商变更登记。根据公司此前发布的出售资产公告,合盛硅业的控股子公司宁波阿尔法半导体,以4.79亿元的价格,将中创智芯100%的股权平价转让给了两家关联方,交易没有溢价,也没有设置业绩承诺和对赌条款。

据了解,中创智芯是合盛硅业2022年为了布局半导体领域成立的公司,但成立后一直处于亏损状态,2025年全年亏损918.64万元,2026年一季度也没有实现盈利。对于这次资产出售,合盛硅业明确表示,就是为了进一步聚焦核心主业,优化产业结构,提升公司的核心竞争力和盈利水平。在行业周期的底部,剥离持续亏损的跨界资产,既可以减少业绩拖累,也能回收一笔现金流,缓解公司的资金压力,是非常务实的选择。

战略转向稳定核心主业

面对行业周期的持续调整和内外部的多重压力,合盛硅业2026年的战略方向也出现了非常明确的转向:会继续坚持之前的产业布局方向,但会总结市场波动的经验,动态调整业务结构,其中最核心的变化,就是会适度收缩光伏业务的投入,把更多精力放回硅基主业上。

这个调整其实早有预兆。2025年,合盛硅业上市以来首次出现全年亏损,归母净利润亏损29.91亿元,其中很大一部分亏损就来自光伏业务的存货跌价和产能投入不及预期。2026年一季度,公司利润大幅下滑,同样有光伏业务存货跌价计提增加的影响,踩过坑之后收缩非核心业务,是很正常的经营选择。

在收缩光伏投入的同时,合盛硅业把资源进一步集中到硅基主业上:优化上游工业硅的生产管理,拓展有机硅副产品的综合利用,持续投入技术研发,靠技术升级推动产业进步,打通硅基产业链的各个环节,提升整体的盈利效率。

从2026年一季度的经营数据来看,这个调整已经初见成效。虽然工业硅价格还在下行,但有机硅系列产品的价格已经出现了明显回暖:硅橡胶不含税销售均价12599.71元/吨,环比上涨20.63%,同比上涨5.72%;硅油均价10712.84元/吨,环比上涨14.50%;环体硅氧烷均价12576.37元/吨,环比上涨9.45%,有机硅业务的盈利修复,已经在对冲工业硅价格下行的压力。

目前整个工业硅、有机硅行业都处于产能出清的阶段,随着竞争力较弱的产能逐步退出,市场供需关系会慢慢改善,价格也会逐步修复。合盛硅业作为行业龙头,有成本和规模的优势,只要稳住核心主业,在行业周期复苏的时候,会是最先受益的企业。从发债终止到剥离非核心资产,再到收缩跨界业务,合盛硅业的这一系列调整,本质上就是周期下行期先稳基本盘,再谋长期发展,这也是很多行业龙头都会经历的阶段。

商机速递

推荐阅读:

16亿定增落地!江苏索普总投资47.7亿投建两大高端化工项目