前 言

近年来国资监管、金融监管、税务监管、司法审判形成多部门穿透式联动监管格局,对国有企业融资性贸易(名为买卖,实为借贷、无真实商业实质虚假贸易、托盘空转贸易) 实行零容忍政策。司法层面全面适用穿透式审判思维,民事、行政、税务、刑事、内部追责五线并行,国企及高管、业务负责人个人责任空前加重。本文从监管政策演进细节、风险识别标准、司法认定裁判要点、全流程合规操作细则、存量业务整改方案、集团管控机制、追责落地规则等角度论述国企融资性贸易法律风险防控及全维度合规建议。

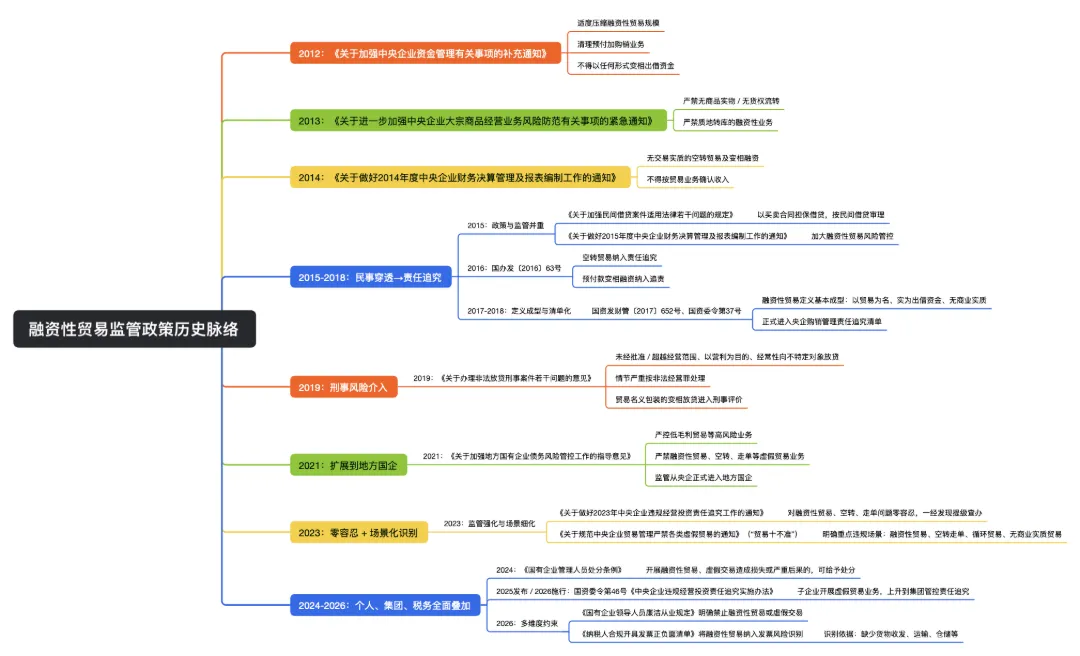

(一)监管演进脉络

1.初期阶段:仅规范央企资金空转、限制无货权托盘贸易,以资金管控、形式合规为主,监管尺度宽松。

2.中期阶段:最高院九民纪要确立违反金融公序良俗合同无效规则,民间借贷司法解释明确虚假贸易借贷合同无效,司法开始穿透认定交易实质。

3.从严阶段:国资委出台违规经营投资责任追究办法、国企管理人员处分条例,将融资性贸易纳入重大违规经营事项,实行终身追责、提级查办。

4.全域叠加阶段(2023—2026):税务纳入监管体系,出台纳税人发票开具正负面清单,将无商业实质贸易、空转走单贸易列为发票高风险事项;审计、纪检、公安、检察联动,从形式审查转向实质审查、从企业追责延伸至个人追责、从单体企业延伸至集团连带管控。

(二)当前核心监管底线

1.不禁止有真实货物流转、真实商业目的、自主承担市场价格风险的正常大宗商品贸易;

2.严禁以贸易为幌子变相出借资金、固定收益不担风险、闭环空转、走单不走货、关联方循环贸易、托盘融资;

3.核心审查标准:交易真实、货权真实、三流一致、商业实质合理、发票有据可查、风险自担而非固定收益。

(三)监管变化对国企风控的实质影响

1.风险从单一民事纠纷升级为民事无效+ 行政处分 + 税务稽查 + 刑事追责 + 个人处分 + 集团连带立体化风险;

2.裁判从合同相对性孤立审查转为全交易链条穿透式认定,形式合规无法掩盖实质融资;

3.责任从企业层面下沉至法定代表人、分管领导、业务负责人、经办人、财务风控人员全岗位个人追责;

4.合规从事后补救转为事前准入、事中全流程管控、事后审计追责前置化风控;

5.多部门监管数据打通,复杂股权架构、多层嵌套贸易、异地关联交易均无法规避监管核查。

(一)法律定性

融资性贸易本质为通谋虚伪意思表示(《民法典》第146条),表面签订购销、连环买卖合同,无真实货物流转或国企不实际控制货权,以价差、服务费、资金占用费形式收取固定收益、不承担市场价格与履约风险,实质为企业间借贷、变相从事金融放贷业务。

(二)司法穿透认定核心特征

1.合同文本高度雷同、仅修改单价与保证金,条款模板化批量签署;

2.上下游交易主体关联关系密集(股权、人员、地址、实际控制人重合);

3.收益固定、价差微薄且与市场行情脱钩,中间环节不承担价格涨跌风险;

4.交易流程反常:只催促下游提货、不要求上游发货,货物由终端直接自提或上游直发下游,国企无实际货权管控;

5.闭环循环交易、原地转货权、无第三方仓储物流真实单据;

6.高买低卖违背商业常理、保证金与收益风险严重失衡;

7.长期反复开展同类模式业务,以贸易为常态化资金通道。

(一)民事法律风险及后果

1.合同整体无效风险

依据《民法典》146 条、153 条及民间借贷司法解释第 13 条,通谋虚伪的连环买卖合同全部无效,隐藏的借贷关系若属于无资质经营性放贷、套取金融资金转贷,亦认定无效。后果:违约金、滞纳金、固定收益约定全部无效;已收保证金、资金占用费需返还;预期贸易收益无法主张;过错方需赔偿对方实际损失。

2.货货款两空财产损失风险

国企作为托盘通道方不掌控货权,一旦下游资金链断裂、关联方跑路、货物被另行处置,既无法收回垫付货款,也无法实际提货变现,直接形成国有资产坏账损失。

3.担保从合同无效风险

为融资性贸易配套的保证、抵押、质押合同,因主合同无效而无效,国企无法向担保人追偿。

(二)行政与国资内部追责风险

1.违规经营投资责任追究

依据《中央企业违规经营投资责任追究实施办法》,开展融资性贸易造成国有资产损失的,追究直接责任、主管责任、领导责任。后果:扣减薪酬、岗位调整、降职、免职、限制从业、纳入国企失信名单。

2.国企管理人员政务或纪律处分

依据《国有企业管理人员处分条例》,违规决策、审批、经办融资性贸易,给予警告、记过、记大过、降级、撤职、开除处分。

3.集团连带管控责任

监管实行风险上移、集团兜底,子公司违规开展融资性贸易,集团风控失管失察的,追究集团分管领导及风控部门责任。

(三)税务法律风险及后果

1.发票违规与虚开风险无商业实质的空转贸易、走单贸易开具增值税发票,被认定为不合规开票;情节严重涉嫌虚开增值税专用发票。后果:税务稽查、进项转出、补缴税款、加收滞纳金、行政罚款;涉案人员移送司法。

2.收入核算违规风险以总额法虚增营收、虚构贸易规模,被税务、审计认定财务核算不实,面临纳税调整及监管处罚。

(四)刑事法律风险及后果

1.非法经营罪:长期、以营利为目的、向不特定主体常态化提供融资性贸易垫资,属于擅自从事金融放贷业务,情节严重入刑。

2.国有公司人员失职罪、滥用职权罪:违规决策开展融资性贸易、疏于风控造成重大国有资产损失,主管及经办人可定罪量刑。

3.签订履行合同失职被骗罪:未尽审慎审查义务,被交易相对方诈骗导致国资重大损失,追究刑责。

4.合同诈骗罪、虚开增值税专用发票罪:配合关联方虚构交易、伪造单据、虚开发票,全链条人员涉案追责。

(五)声誉与合规衍生风险

企业信用评级下调、投融资受限、招投标禁入、上市公司信息披露违规、监管问询、股东诉讼等衍生风险。

(2025)浙0211民初2385号、(2025)浙02民终6460 号

1.裁判核心:法院穿透全交易链条,不以单份合同孤立认定,从合同模板、固定微薄价差、无货权管控、只催提货不催发货、明知交易实质等维度,直接认定通谋虚伪、贸易合同无效;

2.关键后果:国企需返还已收保证金、无权主张高额违约金、诉讼费自行承担;法院对国企反复参与融资性贸易、不诚信诉讼行为作出负面司法评价;

3.风控启示:即便形式上有合同、有保证金、有表面单据,无真实货物流转与风险承担,仍会被穿透否定效力。

第一阶段:业务准入与立项风控(源头禁止)

1.主业与商业实质双准入

严格限定贸易品类仅限工商登记及集团核定主业范围,严禁超范围开展陌生品类托盘贸易;

立项必须提交完整交易链条图、上下游选型理由、货物流转路径、仓储管控方案、盈利逻辑说明;

直接禁止类:上下游交易条款完全一致、价格倒挂、原地转货权、纯通道构建性业务、无合理商业目的闭环贸易。

2.交易对手穿透尽调

全面排查上下游、仓储方股权关联、实际控制人重合、地址混同、人员交叉任职;

核查涉诉、失信、行政处罚、历史参与融资性贸易记录;

存在关联关系的业务一票否决,确有必要开展的需集团风控专项审批并留存论证报告。

3.高风险业务负面清单直接禁入

固定收益、保本保息、不承担价格风险、第三方兜底回购、约定固定年化回报的贸易业务一律禁止立项。

第二阶段:合同评审与条款风控

1.合同负面清单:严禁出现本金、利息、资金占用费、年化收益、固定回报、无条件回购等借贷表述;

2.明确货权转移时点、交付地点、第三方仓储责任、验收标准、逾期提货违约责任,杜绝模糊条款;

3.禁止约定 “上游直发下游、买方自提免除卖方货权责任” 等失控条款;

4.实行法务+财务+业务+风控四方联审,高风险贸易合同集团终审。

第三阶段:三流合一与货权实质管控(核心关键)

1.三流四流一致:合同流、资金流、货物流、发票流主体、标的、金额、数量完全匹配;不一致必须出具专项说明并三方会签留存;

2.物流货权管控:必须依托独立第三方正规仓储、物流企业,留存仓单、入库单、出库单、物流运单、过磅单原件;

3.严禁仅凭交易对手自制单据入账,必须外部第三方凭证交叉验证;

4.每季度独立现场盘库,拍照留档、仓库盖章确认,做到账实相符。

第四阶段:履约监控与财务核算风控

1.财务提前介入业务模式设计,严格区分总额法与净额法:仅做通道、不承担存货风险、无定价权的业务,强制采用净额法确认佣金收入,严禁虚增营收;

2.付款前置审核:无完整合同、物流、验收、发票单据包,财务不得付款;

3.动态跟踪履约进度,对逾期提货、拖延付款、变更仓储地点等异常情况立即暂停业务并风险研判。

第五阶段:发票与税务合规管控

1.严格遵循发票正负面清单,无真实货物流转一律不得开具发票;

2.发票品名、规格、数量、金额与合同、实物、仓单完全一致;

3.建立发票开具审批台账,风控部门定期抽查贸易业务发票合规性。

第六阶段:内部问责、制度建设与全员风控

1.公司章程及风控制度明文规定:严禁任何形式融资性贸易、空转、走单、托盘融资,无论是否造成损失均属严重违规;

2.实行终身追责、一岗双责,决策、审批、经办、风控人员全程留痕、责任可追溯;

3.纳入内审、纪检年度重点审计范围,定期开展贸易业务专项自查;

4.常态化组织业务、法务、财务、风控学习监管新规及败诉判例,将司法裁判标准内化为内部审查标准。

第七阶段:存量融资性贸易专项整改

1.全面排查存量贸易业务,按高风险、中风险、低风险分类建档;

2.高风险业务立即停止新增投放,制定分期退出、资金回笼、货权保全方案;

3.补充完善物流、仓储、盘库证据,固化交易材料,应对潜在诉讼及监管核查;

4.对已形成损失的业务启动内部追责,同时采取诉讼、保全、追偿措施挽回国资损失。

第八阶段:集团穿透管控机制

1.集团建立子公司贸易业务统一监测台账,定期报送合同、货权、资金、发票关键凭证;

2.对低毛利、短周期、关联交易集中的贸易业务,集团风控直接穿透复核;

3.建立风险预警机制,一旦发现子公司疑似开展融资性贸易,立即叫停并专项核查。

风险提示1:民事败诉与国资坏账风险

风险:涉诉后必被穿透认定借贷,合同无效、收益灭失、保证金返还、货款无法收回。应对:立即开展存量业务自查,高风险业务有序退出;诉讼中重点举证真实货物流转、自有货权管控、承担市场价格风险,摒弃形式单据堆砌,强化实质商业目的证据链。

风险提示2:刑事与个人履职追责风险

风险:常态化开展垫资贸易、造成重大国资损失,高管及经办人涉嫌滥用职权、失职、非法经营等罪名;同步面临政务处分、免职、行业禁入。应对:企业高层树立底线思维,将禁止融资性贸易纳入 “红线禁令”;所有业务决策书面留痕,严格履行风控审批流程,规避个人故意或重大过失责任。

风险提示3:多部门监管穿透稽查风险

风险:国资、税务、审计、纪检、公安数据互通,多层嵌套、异地关联交易无法隐蔽,提级查办、集团连带追责成为常态。应对:建立合规自查常态化机制,主动清理违规业务;规范关联交易披露,杜绝刻意架构嵌套规避监管;强化集团对子公司贸易业务的垂直风控。

当前监管已彻底关闭国企以融资性贸易灰色套利的空间,真实商业实质、真实货权管控是唯一合规底线;法律风险已升级为民事、行政、税务、刑事、个人、集团六位一体风险,侥幸开展业务代价极高;

国企必须摒弃形式合规思维,建立业务准入-合同评审-货权管控-财务核算-税务合规-内部追责-存量整改全流程实质合规体系;

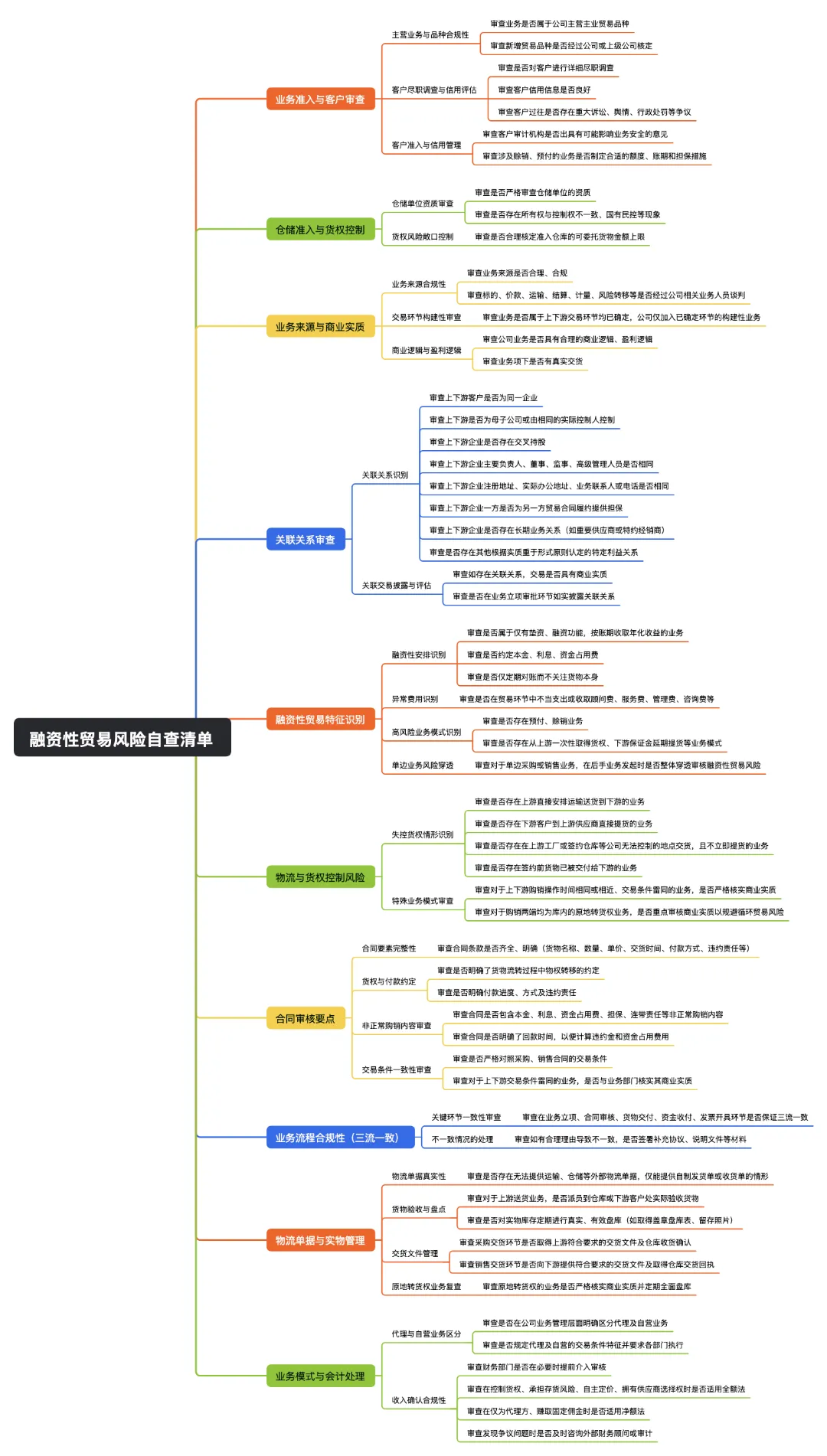

同时,建议立即修订贸易业务管理制度、制定融资性贸易负面清单、开展全员合规培训、完成存量业务专项排查整改、落实岗位终身追责机制,从制度、流程、人员、系统等层面筑牢国资安全与合规经营防线。(附风险自查清单)

特别声明:

大成律师事务所严格遵守对客户的信息保护义务,本篇所涉客户项目内容均取自公开信息或取得客户同意。全文内容、观点仅供参考,不代表大成律师事务所任何立场,亦不应当被视为出具任何形式的法律意见或建议。如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时在文章开头处注明来源。未经授权,不得转载或使用该等文章中的任何内容。