看到别人拿到的利率低,自己审批出来却高出不少,第一反应往往是:银行是不是故意把价格做高了?

但企业贷款的利率,并不是随便定的。对银行来说,利率本质上是风险定价。企业数据越稳定,银行越愿意给出更好的授信方案;数据存在疑点,即使最终能够批下来,利率也可能偏高。

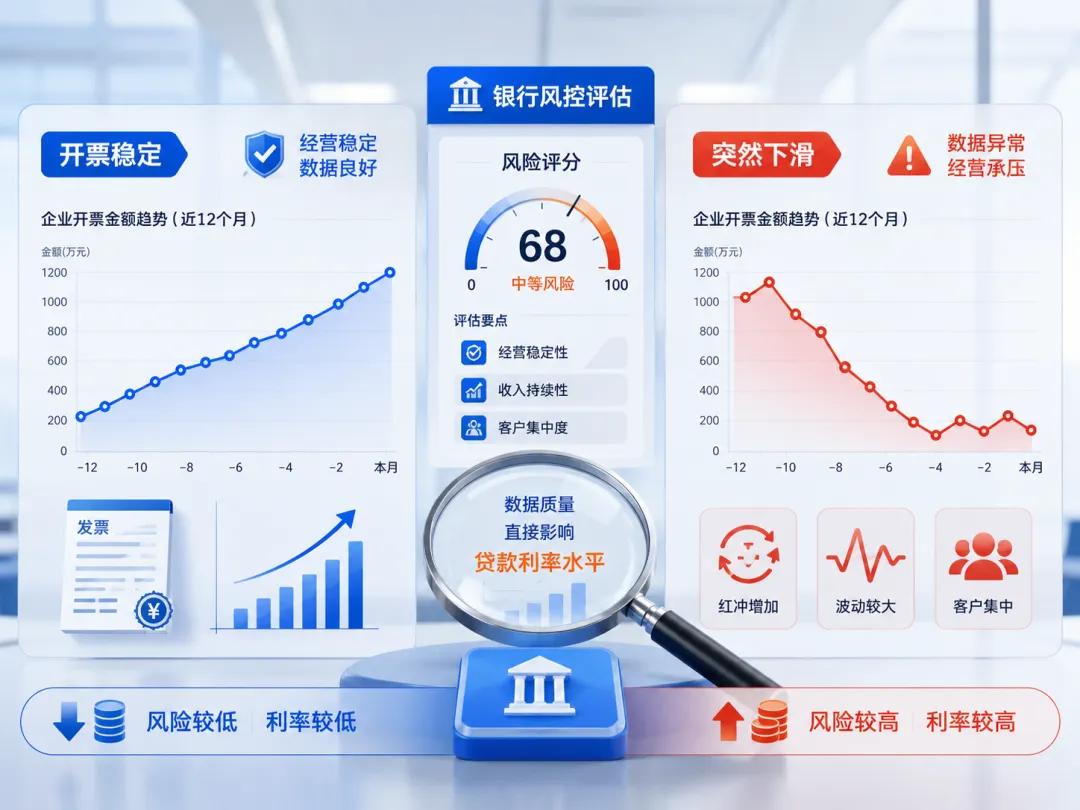

一、开票下滑,银行会担心企业经营不稳定

企业近一年的开票金额、开票频率和客户结构,是银行判断经营情况的重要依据。

如果企业前两年开票稳定,最近半年却明显下降,或者长期依赖少数几个大客户,银行会担心企业订单减少、回款能力变弱。

还有一些企业,开票金额看起来不低,但红冲作废较多,或者集中在少数月份突击开票,同样容易被风控系统重点关注。

二、纳税数据偏弱,授信空间也会受到影响

不少企业老板觉得,只要有营业收入就可以申请贷款。但在部分信用类产品中,纳税数据同样非常关键。

如果企业长期零申报、纳税金额偏低,或者近一年纳税波动较大,银行可能会认为企业的真实盈利能力不足。即使能够获得额度,也未必能够拿到更低的利率。

相反,持续经营、稳定纳税、纳税信用等级较好的企业,通常更容易进入银行的优质客户范围。

三、财报和税票对不上,银行会提高风险判断

银行不仅看企业有没有收入,还会交叉核验企业数据是否合理。

例如,开票金额较高,但财务报表中的营业收入偏低;企业账面利润不错,但应收账款长期居高不下;流水金额很大,却存在频繁快进快出的情况。

这些数据如果互相对不上,银行很难仅凭老板口头解释就降低风险判断。

企业贷款利率高,不一定只是产品没有选对,也可能是企业数据还没有整理好。

在申请贷款前,老板可以先通过银杏报告查看企业的开票、纳税、财务报表和上下游情况,提前发现数据短板。先把问题找出来,再匹配适合的银行产品,往往比盲目申请更有效。

银行不是只看企业缺不缺钱,而是要判断企业未来有没有稳定还款的能力。数据越扎实,企业在融资时才越有议价空间。