倒计时14天

2026储能产业峰会暨起点储能技术论坛

同期举办:2026第三届AEPT固态电池产业峰会暨2026起点固态电池技术论坛(6月16-17日)

活动主题:突破固态边界 赋能储能未来

主办及承办单位:上海前沿新能源电源技术研究院、上海交通大学化学化工学院、起点锂电、起点固态电池、起点储能

协办单位:钹鑫科技(上海)有限公司、广东茹天机械设备科技有限公司、中国建筑上海设计研究院、北京纯锂新能源科技有限公司、海南华新能源有限公司

活动时间:2026年6月16-18日

活动地点:上海东方美谷 JW万豪酒店(上海市奉贤区湖畔路399号)

第一批演讲/赞助/参展企业名单:钹鑫科技/茹天科技/海南华新/纯锂新能源/国仪量子/康模数尔/川源科技/布劳恩/离子能源/奇点能源/多氟多储能/弘正储能/星翼能源/微慕科技/楚能新能源/赣锋锂电/卡尔蔡司/优旦科技/宝试智能/易事特钠电/同兴皓升/天能钠电/科迈罗/汉行科技/金钠科技/苏银产业园/晟钠新能/九续钠电/双环股份/奥克莱集团/青钠能源/瑞赛驰/亮见钠电/比克电池/埃克森卓越储能/恒大高新/海四达钠星/国联动力研究院/上海昱瓴新能源/长篙新材/广东科锐晟/瑞昇智能/吉厚智能/米开罗那/天赐材料/博亿工业/潍坊精华/铭感科技等

常兴新能源获复星创富投资

起点钠电关注到,近日,天津常兴新能源科技有限公司发生股权变更,新增投资方复星海河(天津)股权投资合伙企业(有限合伙),持股5%,成为其第四大股东。

投资方复星海河(天津)股权投资合伙企业(有限合伙)由复星集团与天津海河产业基金联合发起,出资额10亿元,基金管理人为上海复星创富投资管理股份有限公司(复星集团旗下私募平台),该基金聚焦硬科技与新能源,钠电、锂电产业链是重点方向之一。

资料显示,天津常兴新能源科技有限公司(简称“常兴新能源”)成立于2023年6月,位于天津市西青区精武镇天开西青园先导区。公司作为南开大学首批入驻天开西青园的重点优质企业,注重科技创新引领,服务国家“双碳”战略。公司依托特种化学电源全国重点实验室、高效储能教育部工程研究中心以及南开大学新能源电池创新团队的核心专利技术,专注于低成本、长寿命、高安全、高能量密度、高倍率的钠离子储能电池和高比能锂动力电池的关键材料和电池的研发、生产与应用。

公司核心技术团队主要来自南开大学,公司董事长严振华,同时也是公司实际控制人,一直致力于攻关新能源电池项目,2018年自南开大学博士毕业后留校工作,并逐步组建钠离子电池攻关团队,现已成为南开大学化学学院博士生导师,并入选天津市高端创新创业人才。

常兴新能源主要产品是钠离子电池正极材料、电芯、超薄单晶铜箔及电池关键材料。2024年5月,公司首条百吨级钠离子电池正极材料和兆瓦时电芯中试转化平台在天开西青园正式投产,推动科技成果从“实验室”到“应用场”。

2025年4月7日,天津市西青区行政审批局对常兴新能源钠离子电池电芯项目环境影响报告表审批公示,项目总投资3000万元,拟在6号厂房,以现有工程电池正极材料为原料建设钠电池生产线,生产规模为年产钠离子电池10MWh。其中,方形铝壳电芯年产量5MWh,电芯尺寸约为71*174*207mm,单体容量280AH,电压3.5V;圆柱电池年产量5MWh,电池直径46mm,高度80mm,单体容量10AH,电压4.0V。

据悉,公司现有工程年产钠离子正极材料100吨,位于5号厂房内,其中35吨用于本项目,其余外售。电池材料放电电压>3V,克容量>150mAh/g,振实密度>1.6g/cm3,粒径400目。

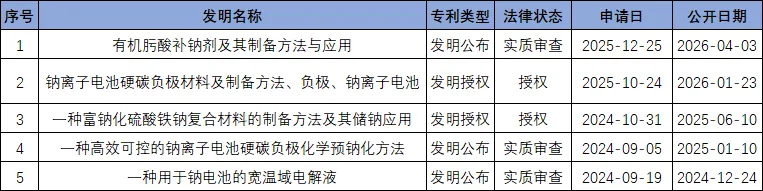

目前,常兴新能源已公开多项专利,涉及补钠剂、钠电硬碳负极材料、硫酸铁钠正极材料、钠电电解液等,部分专利如下:

产业布局方面,2026年5月13日,常兴新能源还投资成立天津常钠新能源科技有限公司,持股30%,经营范围包含新材料技术研发、电子专用材料制造、电池制造、石墨及碳素制品制造、生物基材料制造、生物基材料技术研发等。

2025年2月19日,常兴新能源投资成立天津爱沃新能源科技有限公司,目前持股25.71%,为其第二大股东。爱沃新能源聚焦开发高容量、高电压、高安全、长寿命的电池材料,自主研发的富锂锰基正极材料成功攻克高电压结构稳定性和高容量保持率的行业难题,今年年初,该公司还获得超威集团、英豪资本、苏高新金控、物美通达等企业及资本的投资。

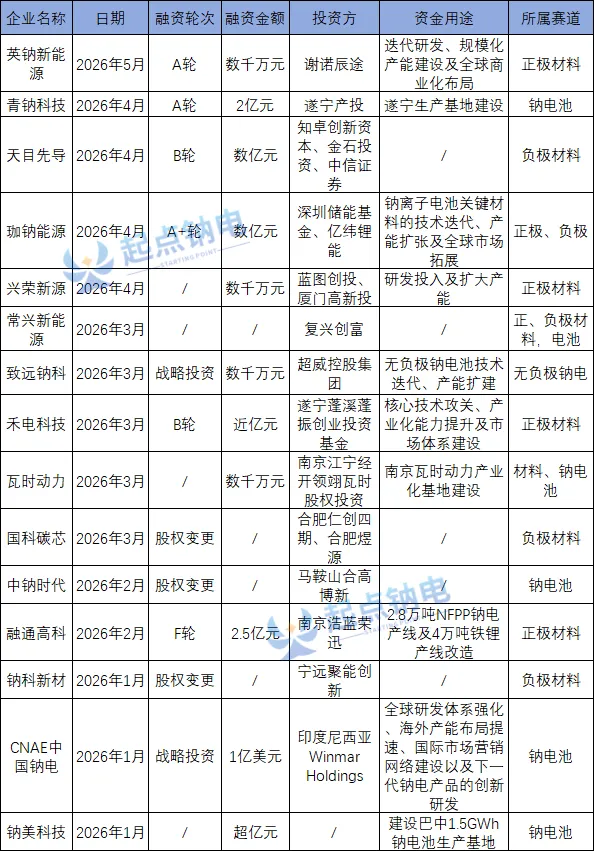

2026年15+钠电企业斩获融资

2026年是钠离子电池规模化商用元年,也是行业洗牌的关键拐点。钠电行业作为重资产投入行业,需要大量资金投入用产品研发、产能落地、市场推广、人才储备等,因此获得外部资金支持变的至关重要。相较于早期行业依靠技术概念即可获得资本青睐的粗放融资阶段,当前钠电赛道融资彻底告别盲目炒作,进入量产落地、订单兑现的硬核竞争阶段。

据起点钠电不完全统计,2026年以来已有超15家钠电产业链相关企业获得融资:

从融资案例来看,行业整体资金关注度仍较高,但资金高度向头部优质标的集中的格局,缺乏核心技术、量产能力、订单支撑的中小初创企业,融资难度将大幅攀升。

融资规模方面,亿元级别融资案例显著增多,实现跨越式升级,比如CNAE中国钠电获得1亿美元战略融资、青钠科技2亿元A轮独家国资融资、珈钠能源数亿元A+轮产业资本融资、钠美科技获超亿元融资、禾电科技获近亿元B轮融资。融资规模的升级,也标志着行业资本投入从技术孵化转向产能落地与规模化扩张。

从资本结构来看,产业资本主导,地方国资加码趋势增强,“地方产业基金 + 钠电项目落地”精准绑定成为趋势,地方国资成为推动产能落地的重要力量。比如青钠科技获遂宁产投独家投资、中钠时代投资方实控人为马鞍山博望高新技术产业开发区管委会、禾电科技投资方为遂宁蓬溪蓬振创业投资基金、钠科新材获得宁远县产业建设投资旗下宁远聚能投资、兴荣新源获得厦门高新投投资等等。

此外,头部锂电、铅酸企业深度入局,通过战略投资、股权绑定等方式锁定优质产能与核心技术,比如锂电头部企业亿纬锂能战略投资珈钠能源,铅酸头部企业超威战略投资致远钠科。

从产业链环节来看,正极领域复合磷酸铁钠(NFPP)路线凭借循环寿命长、高低温性能优异、热稳定性强、成本低廉等优点,量产进度加快,起点研究院SPIR预计2026年NFPP出货占比将达77%,因而备受资本青睐。2026年获得融资的正极材料企业均主攻NFPP路线,比如珈钠能源、禾电科技、兴荣新源、融通高科。

负极材料环节,钠科新材、国科碳芯均为竹基路线,我国毛竹资源丰富、原料成本低廉,同时毛竹硬度高、结构均匀,碳化后孔隙结构更稳定,为钠离子的嵌入与脱出提供了理想通道,综合性能可与椰壳炭媲美,主流生物质硬碳负极企业均转向竹基路线。

电池环节,青钠科技、中国钠电、瓦时动力、钠美科技等企业聚焦细分市场突破,产业化和市场化能力获资本青睐,地方资本成为电芯企业的重要投资方,融资主要投向产能扩张。

当前,钠电成本拐点正加速到来,据起点研究院SPIR预测,2026年底钠电电芯成本有望降至0.45元/Wh以下,高倍率、低温场景价格低于铁锂/三元电池;随着市场化和产业化推进,行业规模效应将进一步释放,预计到2027年钠电成本可下探至0.35-0.4元/Wh,届时价格将全面低于磷酸铁锂电池;钠电成本下降趋势明确,预计到2028年成本将进一步降至0.25-0.35元/Wh,价格接近铅酸电池,性价比优势将全面覆盖储能、低速动力、启停、低速车等场景,彻底打开替代空间。

起点研究院SPIR预计,2026全年钠离子电池出货量将突破26.8GWh,同比增速达198%。钠电池凭借低成本、高安全、资源自主的核心优势,将持续填补锂电与铅酸电池的市场空白,成为新型储能及低速动力领域的核心技术路线之一。

随着钠电产业化推进,钠电企业融资规模显著增长,资本也将进一步向技术领先、产能落地快、订单充足的头部“黑马”企业集中,中小初创企业因技术壁垒不足、产能兑现能力弱,融资难度将持续加大。

一键三连「点赞」「转发」「小心心」

欢迎关注起点钠电!

— 完 —

起点钠电交流群72-码上入群

往期推荐: