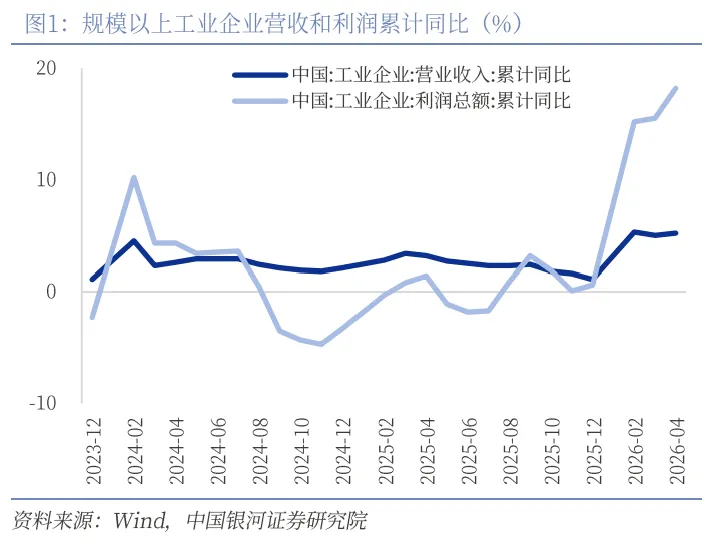

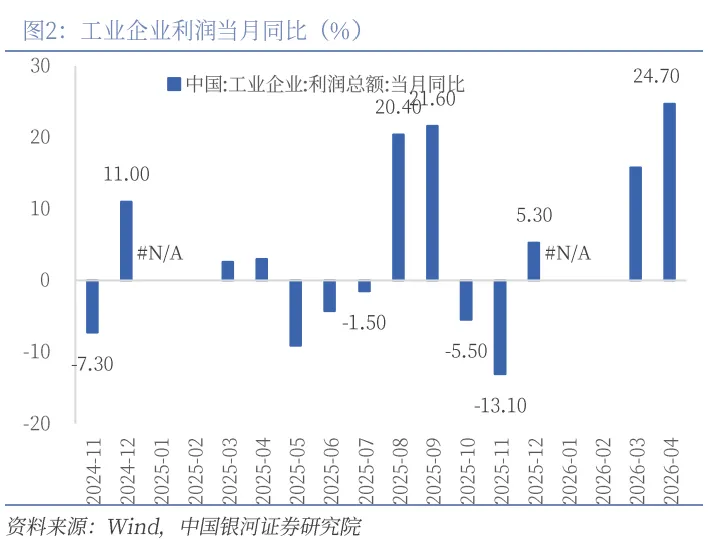

5月27日,国家统计局发布:1—4月份,全国规模以上工业企业实现利润总额24358.4亿元,同比增长18.2%(前值15.5%);规模以上工业企业实现营业收入44.89万亿元,同比增长5.2%(前值5.0%)。

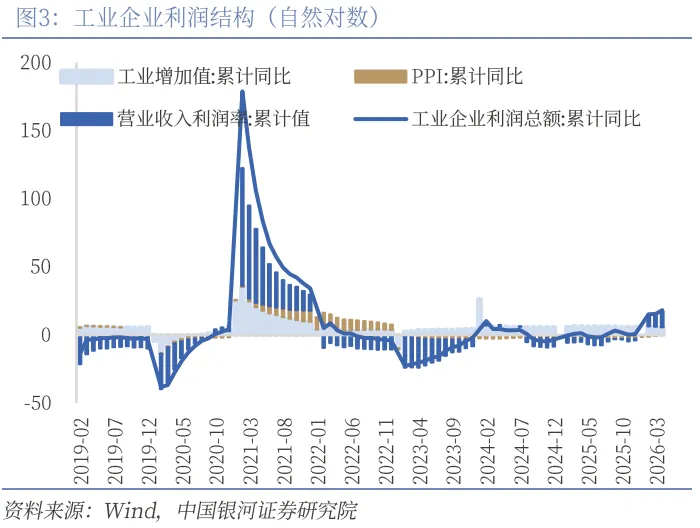

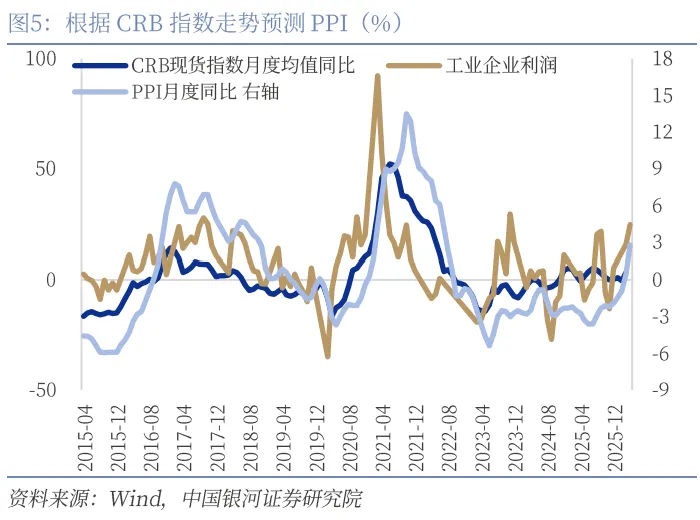

价和利润率提升是企业收入利润上升的主因。从量、价、利润率三要素来看,价和利润率的回升是企业利润回升的主因。工业生产边际放缓,4月工业增加值同比4.1%(前值5.7%),从结构上看,装备制造业与高技术制造业仍保持较高增速,电子、汽车、机械设备等先进制造链条以及出口相关行业继续构成工业生产的核心支撑。但地产链和部分传统工业品需求仍然偏弱。PPI加速修复,4月PPI环比上涨1.7%(前值1.0%),同比增速已经回正至2.8%。石化产业链成为本轮工业品价格上行的核心驱动力,原油价格高位运行叠加全球化工品(对二甲苯、甲醇、聚丙烯等)供给收缩,共同推动能源与化工品价格加速上涨。测算显示,石化产业链(石油和天然气开采、石油煤炭加工、化工、化纤、纺织及橡胶塑料)对当月PPI环比涨幅的贡献占比约92%,主导作用显著。利润率改善幅度较显著。1-4月利润率累计录得5.43%,环比增加0.32pct,同比增加0.56pct;分结构来看,采矿业、制造业、电力、热力、燃气和水生产供应业利润率均呈现不同程度改善,企业盈利能力整体有所修复。

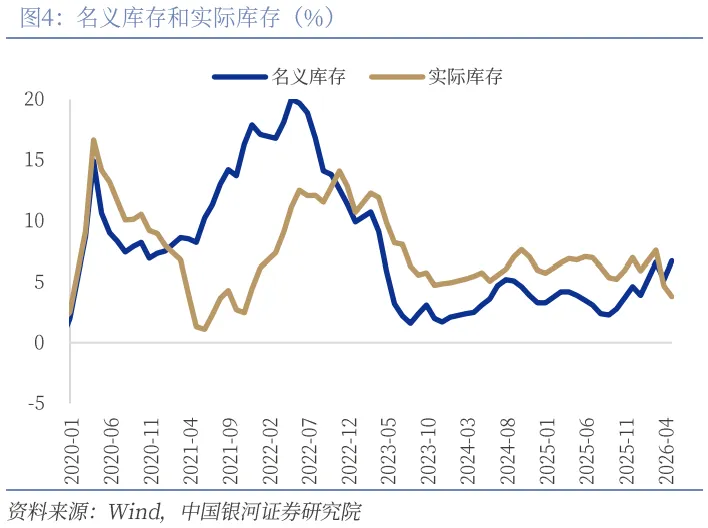

实际库存继续下行。1—4月产成品存货6.95万亿元,同比增长6.7%(前值5.2%),扣除价格因素的实际库存增速3.8%(前值4.7%),实际库存增速继续下行。目前企业选择在生产和销售中维持“紧平衡”的态势,根据需求变化随时动态调整生产水平。一方面,需求修复仍呈现较强结构性特征,高技术制造、装备制造等部分中上游行业景气度虽相对较高,但整体需求持续性仍有待观察,企业扩库存意愿依然偏谨慎;另一方面,原材料价格尤其是油价与化工品价格近期上涨较快,成本端不确定性明显抬升,使企业更倾向于优先消化现有库存、控制原材料采购节奏,以降低价格波动对盈利能力的冲击。

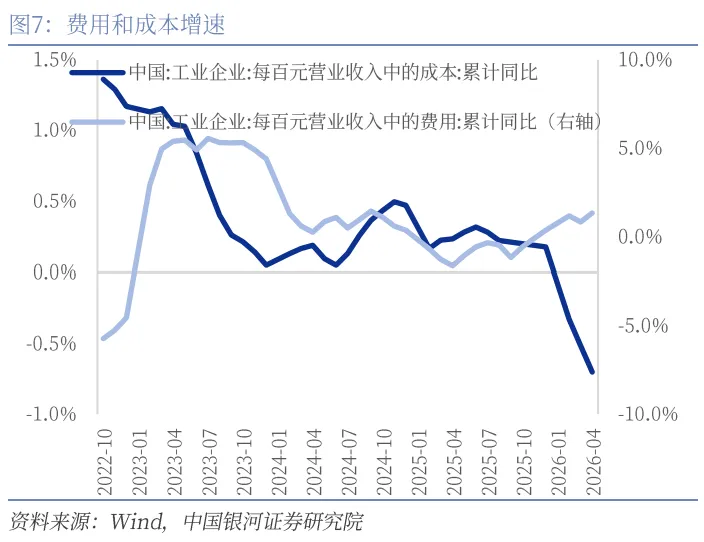

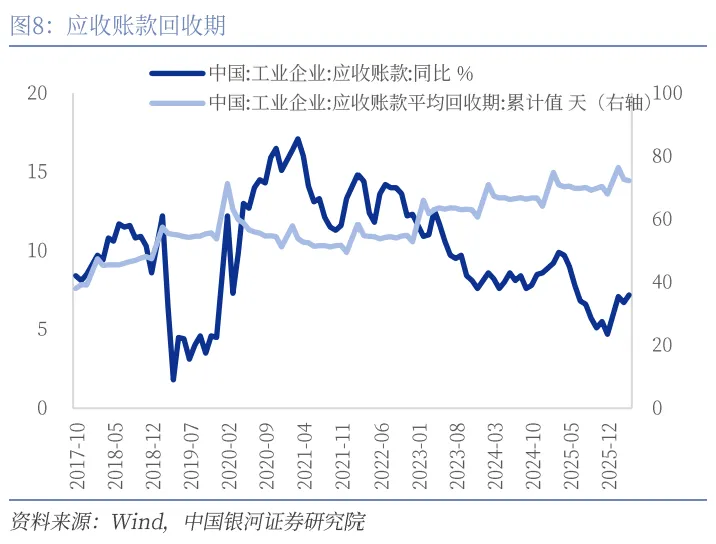

盈利改善带动成本下行,资金周转仍有一定压力。1—4月份,规模以上工业企业每百元营业收入中的成本为84.94元,同比减少0.60元;部分上游工业品价格回升、高技术制造等行业景气度较高,盈利能力改善带动成本下行。同时每百元营业收入中的费用为8.39元,同比增加0.11元,而去年同期同比减少0.14元,人民币兑美元汇率的升值趋势可能是费用增加的原因之一,体现在财务费用项。同时1—4月应收账款平均回收期为72.2天,同比增加1.9天;1—4月产成品存货周转天数为21.4天,同比增加0.4天,显示企业回款与库存消化节奏仍偏缓。

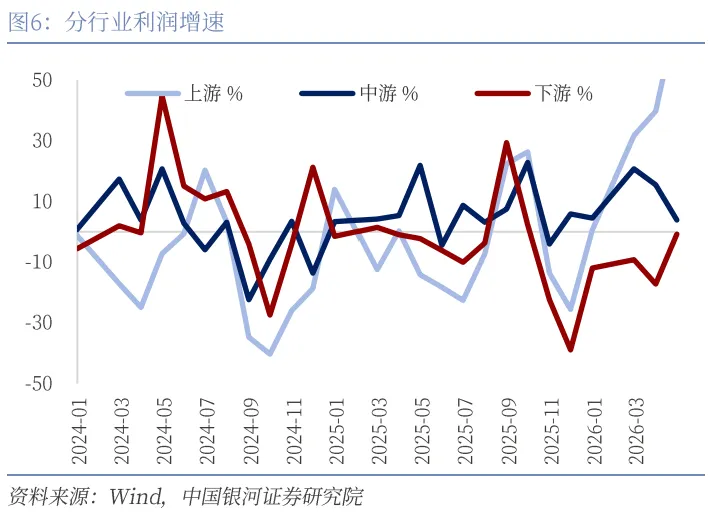

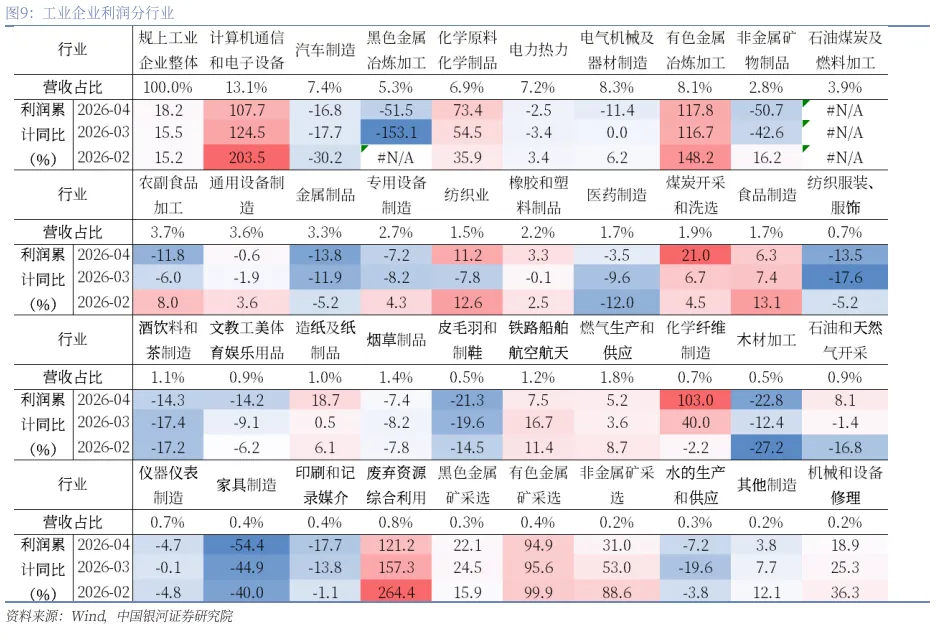

利润分化延续。1—4月份,装备制造业、高技术制造业和原材料制造业共同构成工业企业利润增长的核心支撑。其中,装备制造业利润同比增长15.4%,其中电子行业受需求回升与价格改善带动,利润大幅增长107.7%,对工业利润增长贡献显著;高技术制造业利润同比增长44.8%,半导体材料、工业自动化及医疗器械等领域延续高景气,体现出新质生产力对工业盈利的带动作用持续增强。同时,在国际油价上涨及新能源、AI等新兴产业需求拉动下,原材料制造业利润同比增长88.1%,石油加工、化工及有色金属行业盈利明显改善,工业利润结构继续向上游资源品与高端制造领域集中。

展望未来,在PPI进入快速回升通道的背景下,工业企业利润具备持续回升的价格基础。本轮再通胀周期与2009年、2015年及2020年具有一定相似性,均呈现出明显的“供给冲击+上游价格抬升”特征。从历史经验来看,在PPI快速上行阶段,工业企业利润尤其是上游资源品与中游原材料行业利润修复斜率通常较快,当前石化、有色、化工等行业盈利改善仍有望延续。同时,高技术制造、装备制造及AI相关产业链景气度维持高位,也将继续对工业利润形成结构性支撑。但本轮利润修复仍存在明显的结构分化压力。当前利润改善更多由价格与上游盈利驱动,而终端需求修复相对温和,部分消费品制造、地产链及传统加工行业仍面临利润挤压风险。尤其是在原材料价格上行背景下,中下游行业盈利压力可能进一步加大,工业企业利润结构或继续向资源品、高端制造及出口链条集中。我们认为下一步主要观察两个方面:一是内需扩张政策的落地节奏。若设备更新、基建投资及消费刺激政策进一步加码,将有助于改善中下游需求修复力度,提升企业补库存与资本开支意愿。二是外需与地缘风险变化。当前全球供应链仍受到中东局势、能源运输及海外产能收缩影响,若油价持续维持高位,需关注油价超预期上行背景下成本端压力向中下游传导的节奏。

映射到投资上,短期经济结构性特征仍较为明显,政策支持的高端制造及相关原材料行业、叠加外需支撑的科技板块仍是景气主线。但随着再通胀进程推进、价格中枢逐步抬升,中下游具备成本转嫁能力及需求改善支撑的行业修复弹性或更大。整体来看,A股在度过地缘扰动后,市场风格有望由结构性主线向更广泛顺周期方向演绎,关注盈利改善从上游向中下游传导的投资机会。

风险提示:国内政策时滞的风险 ;海外经济衰退的风险。

如需获取报告全文,请联系您的客户经理,谢谢!

本文摘自:中国银河证券2026年5月27日发布的研究报告《利润加速改善,行业高度分化—— 2026 年 1-4 月工业企业利润分析》

分析师:张迪 S0130524060001;铁伟奥 S0130525060002

研究助理:薄一程

评级标准:

评级标准为报告发布日后的6到12个月行业指数(或公司股价)相对市场表现,其中:A股市场以沪深300指数为基准,新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准,北交所市场以北证50指数为基准,香港市场以恒生指数为基准。

行业评级

推荐:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

回避:相对基准指数跌幅5%以上。

公司评级

推荐:相对基准指数涨幅20%以上。

谨慎推荐:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

回避:相对基准指数跌幅5%以上。

法律申明:

本公众订阅号为中国银河证券股份有限公司(以下简称“银河证券”)研究院依法设立、运营的研究官方订阅号(“中国银河证券研究”“中国银河宏观”“中国银河策略”“中国银河总量”“中国银河科技”“中国银河先进制造”“中国银河消费”“中国银河能源周期”“中国银河证券新发展研究院”)。其他机构或个人在微信平台以中国银河证券股份有限公司研究院名义注册的,或含有“银河研究”,或含有与银河研究品牌名称等相关信息的其他订阅号均不是银河研究官方订阅号。

本订阅号不是银河证券研究报告的发布平台,本订阅号所载内容均来自于银河证券研究院已正式发布的研究报告,本订阅号所摘录的研究报告内容经相关流程及微信信息发布审核等环节后在本订阅号内转载,本订阅号不承诺在第一时间转载相关内容,如需了解详细、完整的证券研究信息,请参见银河证券研究院发布的完整报告,任何研究观点以银河证券发布的完整报告为准。

本订阅号旨在交流证券研究经验。本订阅号所载的全部内容只提供给订阅人做参考之用,订阅人须自行确认自己具备理解证券研究报告的专业能力,保持自身的独立判断,不应认为本订阅号的内容可以取代自己的独立判断。在任何情况下本订阅号并不构成对订阅人的投资建议,并非作为买卖、认购证券或其它金融工具的邀请或保证,银河证券不对任何人因使用本订阅号发布的任何内容所产生的任何直接或间接损失或与此有关的其他损失承担任何责任,订阅号所提及的任何证券均可能含有重大的风险,订阅人需自行承担依据订阅号发布的任何内容进行投资决策可能产生的一切风险。

本订阅号所载内容仅代表银河证券研究院在相关证券研究报告发布当日的判断,相关的分析结果及预测结论,会根据银河证券研究院后续发布的证券研究报告,在不发出预先通知的情况下做出更改,敬请订阅者密切关注后续研究报告的最新相关结论。

本订阅号所转发的研究报告,均只代表银河证券研究院的观点。本订阅号不保证银河证券其他业务部门或附属机构给出与本微信公众号所发布研报结论不同甚至相反的投资意见,敬请订阅者留意。

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过微信订阅号发布的本图文消息仅面向银河证券客户中的机构专业投资者,请勿对本图文消息进行任何形式的转发。若您并非银河证券客户中的机构专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。

本订阅号所载内容的版权归银河证券所有,银河证券对本订阅号保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、影像等)的复制、转载,均需注明银河研究的出处,且不得对本订阅号所在内容进行任何有悖原意的引用、删节和修改。

投资有风险,入市请谨慎。