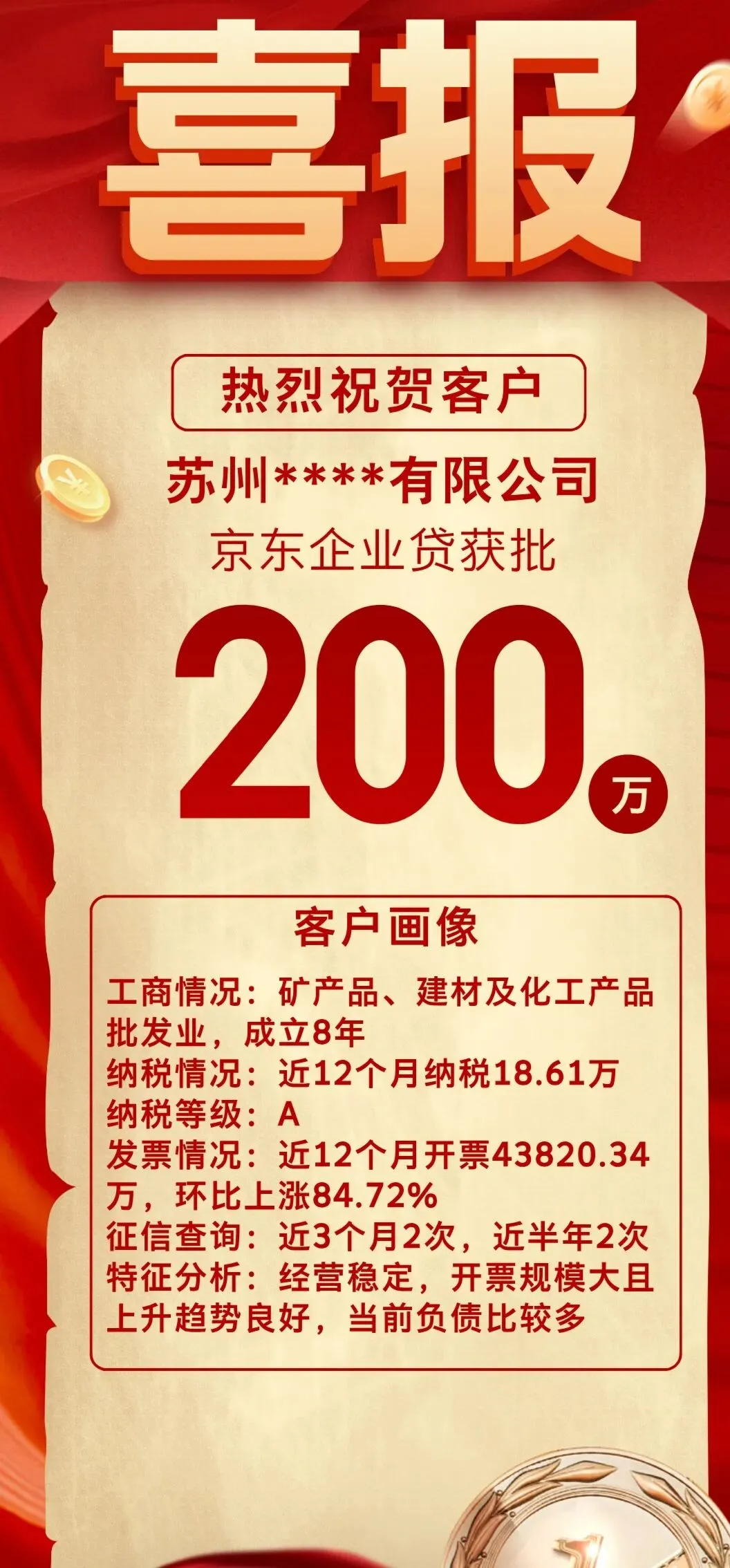

真实案例复盘:苏州****有限公司

京东企业贷,获批200万

---

01. 这是一家什么样的企业?

先看基础画像:

· 行业:矿产品、建材及化工产品批发

· 成立时间:8年

· 近12个月纳税:18.61万

· 纳税等级:A

· 近12个月开票:4.38亿,环比上涨84.72%

· 征信查询:近3个月2次,近半年2次

乍一看,这是一家经营非常健康、增长势头凶猛的企业。

但再看细节,问题就出来了:

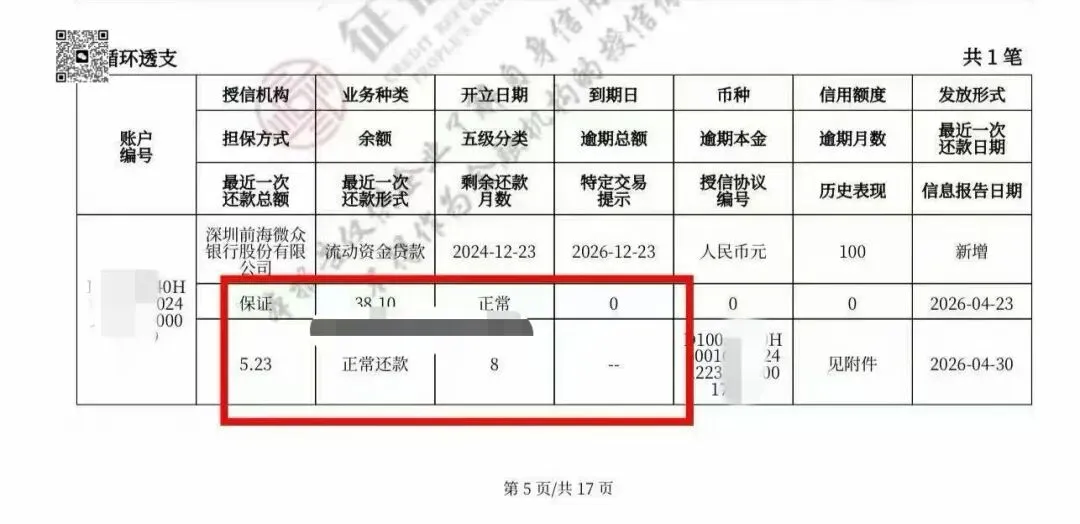

· 当前负债比较多(这是征信报告上的原话)

· 有一笔微众银行的流动资金贷款,金额100万,五级分类为“关注”

· 这笔贷款中,有0.11万(1100元)逾期1个月

---

02. 问题出在哪里?

这家企业的问题,不是经营问题,是征信上的“小毛病”被放大了。

具体来说:

问题一:一笔“关注”类贷款

· 五级分类中,“正常”是最好的,“关注”意味着银行认为有潜在风险

· 很多银行产品明确要求:所有贷款必须为“正常”类

· 就这一条,能拦住80%的银行产品

问题二:一笔1100元的逾期

· 金额不大,但逾期1个月的记录已经上了征信

· 原因往往很简单:回款晚了几天、财务忘了转、节假日到账延迟

· 但系统不看原因,只看结果

问题三:当前负债高

· 企业开票4.38亿,纳税18.61万,说明毛利不高、资金周转压力大

· 已有的负债占用了不少额度

这三条叠加的结果就是:企业还在高速增长,但银行系统里它已经被标记为“风险客户”。

---

03. 我们是怎么做的?

我们没有急着申请任何贷款。因为以它当时的征信状态,申请一家拒一家。

第一步:分析逾期原因

那笔1100元的逾期,我们调取了客户的还款记录,发现:

· 之前连续8个月正常还款

· 逾期当月仅差3天到账

· 客户有正常的经营流水,不是还不起

这属于典型的非恶意短期逾期,完全可以申诉。

第二步:处理“关注”类贷款

微众银行那笔100万贷款,余额42.96万,五级分类为“关注”。

我们做了两件事:

1. 协助客户把这笔贷款的剩余本金42.96万提前归还

2. 向微众银行申请贷款结清证明,并在征信上更新为“已结清”

结清后,这笔“关注”类贷款就不再是障碍了。

第三步:整理材料+异议申诉

针对那笔1100元的逾期,我们协助客户整理了:

· 近8个月正常还款的流水记录

· 当月回款延迟的证明材料

· 一份《非恶意逾期情况说明》

通过合规的异议申诉流程,这条逾期记录最终被处理。

第四步:匹配产品

征信问题解决后,客户的情况变成了:

· 无当前逾期

· 无“关注”类贷款

· 纳税A级、开票4.38亿、成立8年

我们匹配了京东企业贷——这款产品对开票规模大、纳税等级高的企业非常友好。

结果:获批200万。

---

04. 这个案例说明什么?

三个核心结论:

1. 负债高不等于不能融资

这家企业负债确实不低,但它的基本面是好的:8年经营、A级纳税、4.38亿开票、84%的增长。

银行怕的不是“你有债”,而是“你不知道能不能还上债”。好的基本面,是一切操作的前提。

2. 征信上的“小毛病”,可以治

1100元的逾期、一笔“关注”类贷款——这些都不是“绝症”。

只要逾期原因真实、非恶意、有证明材料,完全可以通过合规的异议申诉流程处理。关键是:不要拖着不管,也不要病急乱投医。

3. 先治病,再拿钱

如果当时我们不处理这些问题,直接去申请贷款,结果只有一个:被拒。

被拒之后,征信上又多一条查询记录,下次更难。

正确顺序永远是:先解决征信上的问题,再去匹配产品。

---

05. 什么样的企业适合我们?

根据这个案例和其他服务经验,以下三类企业是我们的主要服务对象:

类型 特征 占比

过度借贷型 企业基本面正常,但因多头借贷导致查询多、负债高 约60%

短期逾期型 因回款延迟、忘记还款等原因产生1-90天逾期 约25%

高负债+优质经营型 开票大、纳税高、成立久,但负债率高、征信有小瑕疵 约15%

第三类,就是上面这个案例的典型。

他们的共同点是:企业还在,利润还有,只是征信“受伤”了。

征信受伤了,可以治。怕的是放弃治疗。

---

06. 我们做什么,不做什么

我们做:

· 企业债务梳理与优先级排序

· 逾期记录的合规异议申诉

· “关注”“次级”类贷款的结清与更新指导

· 征信养护方案制定

· 经营流水与报表的规范指导

· 匹配适合当前资质的企业融资产品

我们不做什么:

· 不承诺“100%修复征信”

· 不伪造任何材料

· 不走任何“内部渠道”

· 不收取任何前期“包过费”

收费模式:分阶段、按结果。你永远不需要为“没结果”买单。

---

07. 如果你也想评估一下自己的企业

如果你的企业正在经历以下任意一种情况:

✅ 开票大、纳税高,但负债高被拒

✅ 征信有一笔或几笔逾期记录

✅ 有“关注”类贷款影响审批

✅ 企业还在正常经营,就是拿不到钱

你可以扫描下方二维码,添加我的微信。

我会免费帮你做一次企业融资能力评估:

· 分析征信报告的核心问题

· 梳理现有负债结构与优先级

· 指出目前最关键的3个障碍

· 给出初步的解决方向

每一个还在努力经营的企业,都值得被认真对待。

扫码添加微信:w2013114623

备注:公众号+企业名称