客户:某市级政府融资平台

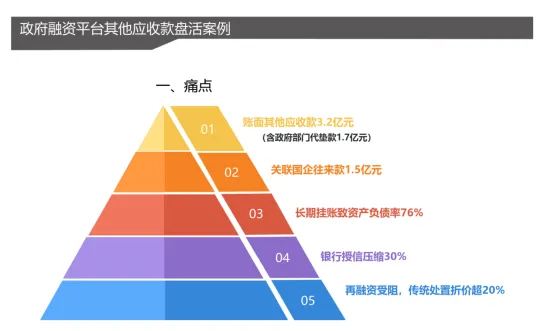

一、痛点:

1.账面其他应收款3.2亿元(含政府部门代垫款1.7亿元);

2.关联国企往来款1.5亿元;

3.长期挂账致资产负债率76%;

4.银行授信压缩30%;

5.再融资受阻,传统处置折价超20%。

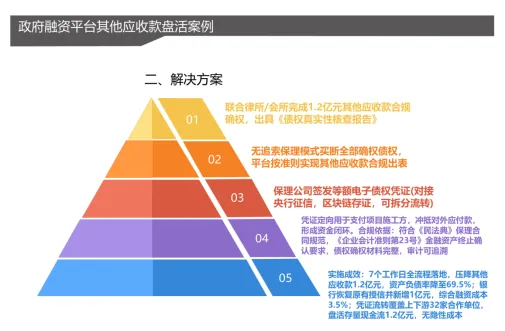

二、方案:

1.联合律所/会所完成1.2亿元其他应收款合规确权,出具《债权真实性核查报告》;

2.无追索保理模式买断全部确权债权,平台按准则实现其他应收款合规出表;

3.保理公司签发等额电子债权凭证(对接央行征信,区块链存证,可拆分流转);

4.凭证定向用于支付项目施工方,冲抵对外应付款,形成资金闭环。合规依据:符合《民法典》保理合同规范,《企业会计准则第23号》金融资产终止确认要求,债权确权材料完整,审计可追溯。

5.实施成效:7个工作日全流程落地,压降其他应收款1.2亿元,资产负债率降至69.5%;银行恢复原有授信并新增1亿元,综合融资成本3.5%;凭证流转覆盖上下游32家合作单位,盘活存量现金流1.2亿元,无隐性成本。

三、“五位一体”的保障体系:

1.法律合规:所有操作基于《民法典》第761条:无追索权保理条款,债权转让合法有效,是当前司法唯一认可的风险出表路径;现金过桥/短拆方式入资,涉嫌高利贷(违反《民法典》第680条)。

2.会计合规:严格执行《企业会计准则第23号--金融资产转移》,确保满足“风险与报酬转移”的终止确认条件,出表经得起审计。

3.税务合规:确保业务“四流合一”(合同、发票、资金、货物流),税务处理清晰合法。

4.技术可信:全流程关键数据上链存证(如:法大大网签、区块链),实现不可篡改、可追溯,为审计提供铁证。

5.新《公司法》第48条规定:“股东可以用货币出资,也可以用实物、知识产权、土地使用权、股权、债权等可以用货币估价并可以依法转让的非货币财产作价出资。”