很多老板在需要资金周转时,面对市面上五花八门的贷款产品往往一头雾水。尤其是税贷、票贷、流水贷这三种主流信用贷款,到底有什么区别?自己的企业适合哪一种?本文将为你详细拆解,帮你避开融资误区。

一、 三大贷款产品核心区别

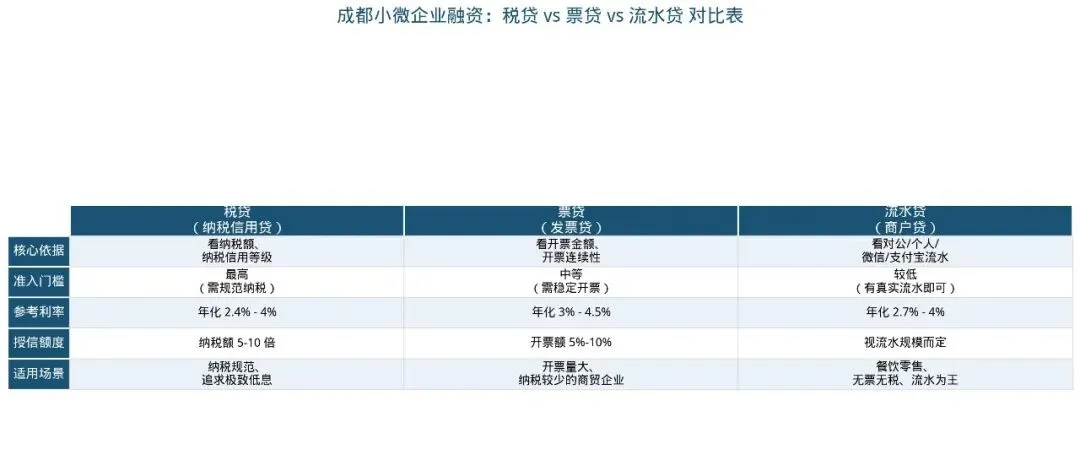

维度 税贷(纳税信用贷) 票贷(发票贷) 流水贷(商户贷)

二、 你的企业适合哪一种?

1. 优选“税贷”:纳税规范的优质企业

如果你的企业纳税记录良好,纳税信用等级在A级或B级,且年纳税额达到一定标准(通常≥5000元或1万元),税贷绝对是首选。

* 优势:这是银行最喜欢的“优等生”,利率最低,额度通常也最高,属于“便宜又好用”的资金。

• 注意:一旦有断税或0申报记录,很容易被直接拒贷。

2. 考虑“票贷”:开票多但纳税少的商贸企业

很多商贸流通企业开票量大、利润薄、纳税少,或者纳税评级达不到A/B级,这时候票贷是最佳替补方案。

• 优势:银行主要看你的增值税发票数据,对纳税要求相对宽松,审批速度较快。

* 注意:利率通常比税贷略高,且对开票的连续性要求很高,断票容易影响审批。

3. 尝试“流水贷”:餐饮零售及无票无税个体户

如果你是餐饮、零售、服务业的老板,平时主要用个人二维码或微信/支付宝收款,没有规范记账报税,那么流水贷(商户贷)是为你量身定制的。

* 优势:门槛最低。银行现在越来越认可银联收款码、微信和支付宝的经营流水。只要有真实、稳定的进账记录,就能申请。

• 注意:部分银行对流水质量(如是否快进快出、是否有余额沉淀)要求较高,且利率可能在三者中相对较高。

三、 成都老板申请避坑指南

1. 查询次数别超

申请前务必管住手,不要多点网贷链接。银行非常看重征信查询次数,近3个月贷款审批查询超过6次,很容易被系统秒拒。

2. 数据真实合规

无论是税务数据还是流水数据,严禁造假。银行的大数据风控非常敏锐,一旦发现虚假交易或异常流水,不仅拒贷,还可能进入黑名单。

3. 申请顺序有讲究

建议按照“先税贷 -> 再票贷 -> 最后流水贷”的顺序申请。因为税贷对征信要求最高,先申请税贷即使没批,也不会因为征信变花而影响后续票贷和流水贷的申请。

四、 总结

• 纳税好、评级高 ➔ 闭眼冲税贷,省钱才是硬道理。

• 开票多、纳税少 ➔ 重点看票贷,额度够用且放款快。

• 无票无税、只有流水 ➔ 死磕流水贷,用真实的经营数据说话。

? 写在最后

融资是一门技术活,不同的银行对税贷、票贷、流水贷的具体门槛(如成立年限、流水结息、断票容忍度)差异很大。盲目申请只会弄花征信。

如果你不清楚自己企业适合哪种产品,或者想了解成都地区哪家银行的产品最适合你,欢迎私信回复【咨询】,我将根据你的实际经营数据,为你免费定制专属融资方案。