在全球能源结构加速迭代、终极清洁能源商业化进程提速的当下,可控核聚变作为人类能源革命的终极答案,已然成为硬科技赛道的核心布局方向。相较于传统氘-氚聚变路线的技术瓶颈、辐射隐患与落地局限,氘-氦3(D-He3)聚变凭借近零中子辐射、安全性高、装置小型化、适配场景广等核心优势,被业内公认为商业核聚变的终极形态,但因技术壁垒极高、研发难度极大,全球鲜有企业敢于深耕落地。

近日,国内唯一专注氘-氦3终极清洁聚变路线的商业企业——东昇聚变(上海)技术有限公司(以下简称“东昇聚变”)官宣完成新一轮数亿元融资,本轮由CMC资本旗下华文清能基金联合多家一线市场化基金与产业资本共同领投,资金将重点投入 “晨光” 实验装置建设、高温超导磁体研发与AI等离子体控制技术迭代,加速推进可控核聚变技术从实验室走向商业化应用。

东昇聚变成立于2025年7月,总部坐落于上海杨浦区,是依托复旦大学现代物理研究所、核科学与技术系顶尖科研资源孵化的硬核科创企业,也是国内唯一明确聚焦氘-氦3(D-He3)终极清洁聚变路线的商业化公司,核心定位为紧凑型、高安全、可商用的新一代聚变电站技术研发与产业化落地。

公司诞生于国内可控核聚变产业政策与资本双重红利的关键节点。2025年“十五五”规划首次将核聚变能纳入未来产业重点领域,明确提出推动核聚变能成为全新经济增长点,国内商业核聚变产业化进程全面提速。但长期以来,国内聚变产业高度集中于技术成熟度更高、研发门槛更低的氘-氚路线,该路线虽能实现初步能量增益,但存在中子辐射强、设备屏蔽成本高、建站规模大、落地场景受限等天然短板,并非商业聚变的最优终局。而D-He3终极路线虽优势显著,但因等离子体控制、高温超导磁体、燃料适配等核心技术壁垒极高,长期停留在实验室理论研究阶段,鲜有机构敢于产业化落地。

依托复旦大学深厚的核物理科研积淀,东昇聚变团队精准洞察行业痛点与赛道空白,成立之初便摒弃行业同质化竞争,坚定布局难度更高、商业价值更大的D-He3聚变赛道,形成与国内主流聚变企业的差异化互补格局。公司成立后快速完成核心技术体系搭建、实验装置规划与资本背书积累,依托上海未来产业政策红利与国资科创平台赋能,迅速实现从实验室科研团队到商业化科创企业的转型。

东昇聚变创始人、首席科学家许敏教授,是国内磁约束核聚变领域顶尖领军人才,深耕等离子体物理与聚变工程近20年,为国内D-He3终极聚变路线产业化的核心推动者。许敏教授拥有中国科学技术大学等离子体物理专业本科、硕士学位,美国加州大学圣地亚哥分校机械航天系等离子体物理专业博士学位,具备海内外顶尖高校完整的核物理科研训练体系,理论功底扎实深厚。

加入复旦大学前,许敏教授长期任职于核工业西南物理研究院,历任研究室副主任、聚变科学所副所长、所长、院总工程师,全程深度参与国家级磁约束核聚变重大科研项目,主导多项等离子体输运物理、磁约束装置优化、聚变能效提升核心技术攻关,积累了丰富的国家级聚变工程研发与项目管理经验,是国内少数同时精通聚变理论、装置设计、工程落地的复合型技术专家。同时,其担任国际托卡马克输运物理组副主任、中欧磁约束聚变战略伙伴核心成员,深度参与全球聚变技术标准制定,具备国际前沿技术视野。

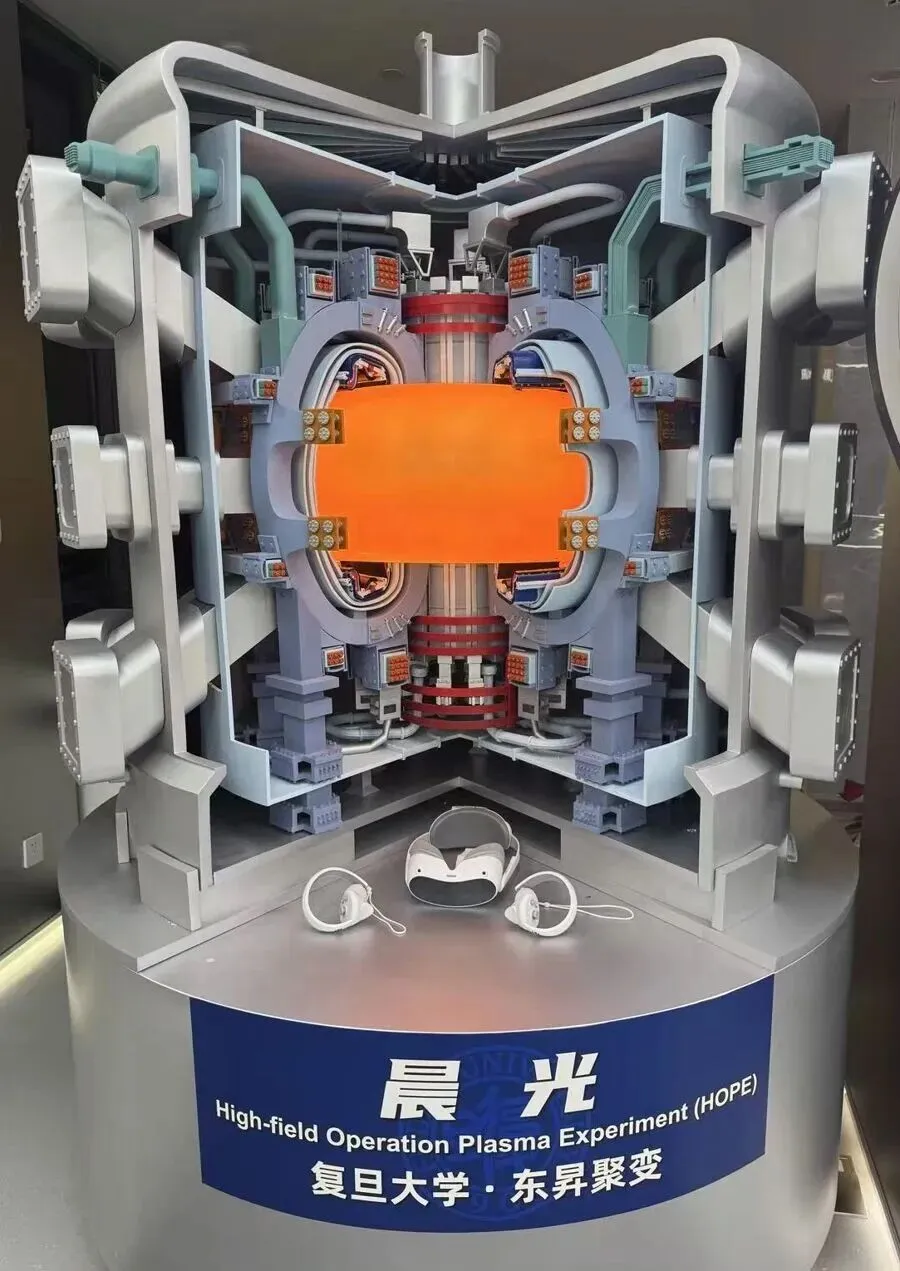

2025年,复旦大学大力推进新工科建设、布局未来能源产业,正式引进许敏教授担任核科学与技术系特聘教授,全权负责筹建复旦大学磁约束聚变学科,搭建校内聚变科研体系。同年7月,许敏教授带领核心科研团队创立东昇聚变,立志破解商业核聚变“落地难、辐射大、成本高”的行业困境,推动D-He3终极清洁聚变技术从实验室走向商业化落地。许敏教授预判,D-He3聚变有望在5年内实现实验室第一度电落地,大概率在中国完成全球技术突破,彻底颠覆“核聚变永远还有50年”的行业固有认知。

东昇聚变创始人、首席科学家许敏教授

东昇聚变核心研发团队依托复旦大学现代物理研究所、核科学与技术系搭建,汇聚30余位来自海内外顶尖高校、国家级科研院所的聚变领域专业人才,团队成员研究方向覆盖等离子体物理、高温超导磁体、智能控制、核能工程、材料科学、能源商业化等全链条细分领域,形成完整的技术研发与工程落地人才矩阵。

团队核心成员均参与过国家级核聚变重大专项、国际聚变合作项目,拥有丰富的托卡马克装置研发、等离子体稳态控制、超导技术落地经验,既具备前沿理论创新能力,也掌握工程化、产业化落地核心能力。同时,公司背靠复旦大学顶级科研平台,可持续共享高校实验室资源、科研设备与人才储备,形成“高校科研赋能+企业市场化落地”的产学研闭环,为技术持续迭代、装置快速落地提供坚实支撑。

相较于行业内多数由单一科研团队或产业团队组建的聚变企业,东昇聚变团队兼具顶级科研高度、国家级工程经验与市场化落地思维,既规避了纯科研团队商业化能力薄弱的短板,也解决了产业团队技术深度不足的问题,人才壁垒在国内同类企业中处于绝对领先地位。

东昇聚变自成立以来,坚持差异化技术战略,聚焦行业终极的氘-氦3(D-He3)磁约束聚变路线,依托自研高温超导强磁场技术、AI赋能等离子体稳态控制技术,打造紧凑型、高安全、低成本的新一代商用聚变装置,形成区别于行业主流路线的核心技术与产品壁垒。

当前全球商业核聚变赛道主流为氘-氚(D-T)聚变路线,该路线技术成熟度高、研发体系完善,但存在无法规避的行业痛点:聚变过程会产生大量高能中子辐射,需要搭建厚重、昂贵的辐射屏蔽层,导致聚变装置体积庞大、建设成本极高,且存在一定辐射安全隐患,仅适合偏远地区大型电站布局,无法适配城市、数据中心、工业园区等近距离商用场景,商业化落地场景严重受限。

东昇聚变深耕的氘-氦3(D-He3)聚变路线,是业内公认的商业聚变终极形态,核心优势极为突出。该聚变反应过程几乎不产生高能中子,辐射风险趋近于零,无需搭建厚重昂贵的辐射屏蔽系统,可大幅缩减聚变装置体积与建设成本,打造紧凑型聚变电站。同时,反应产物清洁、能效更高,装置布局灵活性极强,可直接落地城市商圈、大数据中心、高端产业园、海岛基地等近距离用电场景,完美适配分布式清洁能源需求,商业应用场景远优于传统氘-氚路线。

该路线核心技术壁垒集中在两大维度,也是东昇聚变的核心护城河:一是高温超导强磁场磁体技术,通过自研先进高温超导材料与磁体结构设计,实现超强、稳态、可控的磁场约束效果,解决D-He3等离子体难以长时间稳态约束的核心难题;二是AI赋能等离子体智能控制技术,通过算法优化实现等离子体形态、温度、密度的精准调控,大幅提升聚变反应稳定性与能量增益效率,破解传统人工控制精度不足、稳定性差的技术瓶颈。

基于独家D-He3技术路线,东昇聚变制定了清晰的三步走迭代战略,分阶段完成技术验证、装置优化、商用落地,稳步推进终极聚变能源产业化,整体规划周期10年,阶段性目标明确、落地节奏可控。

第一阶段:技术验证期,落地“晨光”紧凑型实验装置。公司当前核心推进第一代“晨光”强磁场紧凑型实验装置项目,核心目标是完成高温超导磁体技术、D-He3等离子体约束技术、AI智能控制技术的实验室验证,实现基础能量增益,搭建完整的小型聚变实验体系,验证整体技术路线的可行性与稳定性,为后续迭代奠定技术基础。

第二阶段:技术优化期,迭代中型示范装置。在“晨光”装置技术验证成熟后,迭代研发第二代中型聚变示范装置,持续优化超导磁体性能、等离子体稳态时长、能量增益效率,解决工程化落地中的散热、能耗、稳定性等核心问题,实现稳定净能量增益,完成中试示范运行。

第三阶段:商用落地期,建成新一代商用聚变电站。依托前两代装置的技术积累,落地第三代标准化商用聚变电站,实现规模化、低成本、安全稳定的清洁能源输出,正式开启D-He3终极聚变能源的商业化普及。

在推进主赛道聚变电站落地的同时,东昇聚变充分挖掘核心技术的衍生价值,将高温超导、强磁场控制、高精度等离子体调控、极端环境材料等核心技术,赋能新能源、高端制造、医疗设备、航空航天等高端产业赛道,通过技术衍生业务实现阶段性营收落地,弥补聚变产业长周期研发的营收空白,保障企业持续稳定运营,构建“主赛道长期突破+衍生业务短期变现”的良性发展模式。

凭借独家稀缺的技术路线、顶级科研团队、清晰的商业化落地路径,东昇聚变自成立以来持续获得诸多投资机构的追捧。

2026年1月,东昇聚变完成数亿元超级天使轮融资(总规模8亿元),本轮融资由复旦科创、上海未来产业基金、海桐国际创新中心、中科创星、启盈同创联合孵化发起,红杉中国、IDG资本、高瓴、鼎晖百孚、龙芯创投、上海科创基金等数十家顶级机构联合参投。

普华资本管理合伙人蒋纯表示:"东昇聚变采用的氘-氦3技术路线具备独特优势,是当前可控核聚变技术版图的重要组成部分。许敏老师带领的团队资历深厚、经验丰富,我们十分看好其发展前景。"

2026年5月底,核聚变企业东昇聚变(上海)技术有限公司(以下简称“东昇聚变”)宣布完成新一轮数亿元融资,由CMC资本旗下华文清能基金及多个一线市场化基金及产业资本等联合领投。

CMC资本合伙人、华文清能基金负责人顾晓立表示:聚变是重构全球能源体系的终极解决方案,也是大国战略竞争的核心高地。东昇聚变是国内民营聚变赛道中唯一同时具备顶级高校、地方政府和全球科研院所三重支持的链主企业,其双轮驱动模式与华文清能基金深耕清洁能源产业链的战略高度契合。创始人许敏教授是中国聚变行业中极为稀缺的兼具顶级理论深度与全流程大科学装置工程落地经验的总工级人才,在工程化能力上构建了难以复制的护城河。

同时,公司选择无中子的氘-氦3技术路线,不仅有望大幅降低聚变商业化的监管门槛与建设成本,更能够实现在城市周边安全部署,为聚变能源走向千行百业打开了全新的想象空间。我们高度认可团队‘沿途下蛋’的商业化策略,也坚信在复旦大学和上海市政府的大力支持下,东昇聚变能够走出一条差异化的清洁聚变商业化道路,成为中国缩小中美聚变差距、抢占全球能源话语权的核心力量。”

另外,据企业信息平台显示,蔚来资本、BV百度风投、普华资本、博远资本、同创伟业、东方嘉富、启明创投、道翼资本、光合创投等机构也已参与东昇聚变的投资,资本版图覆盖产业资本与头部创投机构。

随着全球能源转型加速、各国政策集中扶持、资本持续加码,可控核聚变产业已彻底摆脱“远期概念”标签,从实验室基础研究迈入工程化、商业化落地的关键拐点。

先看一组宏观数字。

根据聚变工业协会(FIA)发布的《2026年全球聚变产业报告》,全球核聚变企业已累计获得超过90亿美元融资,较2022年增长近一倍。截至2026年,全球从事可控核聚变研究的商业公司超过60家,其中美国以30余家居首,中国以15家左右紧随其后。2025年,中国商业核聚变领域共发生11起融资事件,累计金额约40亿元。

国际能源署预测到2030年,全球核聚变市场规模将达到4965亿美元。到2050年,将形成万亿美元级产业集群。中国市场方面,2030年,规模将突破1000亿元。

从技术路线来看,全球核聚变赛道正处于“技术路线收敛”与“百家争鸣”并存的阶段。托卡马克因其实验数据和理论验证最为丰富,仍是主流路线。代表企业方面,美国的Commonwealth Fusion Systems(CFS)是托卡马克路线全球融资额最高的公司,累计融资超23亿美元,其与MIT合作开发的高温超导磁体创造了20特斯拉的磁场强度世界纪录,正在建设SPARC托卡马克装置,目标成为全球首个实现Q>1的磁约束聚变装置。TAE Technologies累计融资超15亿美元,采用场反位形技术路线。Helion Energy累计融资超10亿美元,采用场反位形结合磁压缩的脉冲式方案,已与微软签署全球首份聚变电力购买协议。Zap Energy采用Z箍缩路线,General Fusion则采用磁化靶聚变路线。

在欧洲,英国的Tokamak Energy专注于球形托卡马克,已开发出全高温超导磁体系统;德国的Proxima Fusion采用仿星器路线,获得欧洲各国政府和风投的持续支持。在中国,商业聚变企业在2022年后开始集中涌现,代表企业包括:能量奇点(聚焦高温超导托卡马克)、星环聚能(采用球形托卡马克路线)、翌曦科技(高温超导磁体系统)、瀚海聚能(直线型场反位形装置)、以及东昇聚变(托卡马克装置工程化与商业化),共同构成了中国商业聚变的第一梯队。

2022年之前,全球聚变投资的核心逻辑是“这条技术路线理论上行得通,我们赌它能成”,彼时的投资方以风险投资和慈善资本为主。2024年以来,随着全球多个中型托卡马克装置陆续建成并投入实验,以及高温超导材料技术的快速成熟,投资逻辑正在发生根本性转变——能否在可控成本、可控时间内,把装置造出来、运行起来、并产出可验证的工程数据,成为资本下注的核心标准。

目前来看,全球核聚变产业正在经历从“0到1”的历史性时刻。

国际热核聚变实验堆(ITER)计划2027年建成,这将是人类历史上最大的托卡马克装置,目标是实现Q值大于10的持续燃烧。与此同时,SPARC、DEST-II等中型装置有望在2027-2029年间冲击Q>1的里程碑。

另外,高温超导技术的发展同样让人振奋。与传统低温超导需要液氦冷却的庞大系统相比,高温超导材料(如YBCO、REBCO)的运行温度大幅提高,使得磁体系统体积和成本显著降低。CFS和Tokamak Energy的高温超导磁体测试结果令人振奋,东昇聚变也已启动高温超导带材磁体线圈的研制。高温超导技术一旦成熟,托卡马克装置的体积将缩小至传统装置的十分之一甚至更小,这是聚变能从实验室走向商业化电站的关键驱动力。

AI的发展也为聚变行业按下了加速键。聚变装置的等离子体控制是一个极其复杂的非线性系统,传统控制方法在面对等离子体破裂、不稳定性等问题时捉襟见肘。DeepMind在2022年已展示了利用深度强化学习控制托卡马克等离子体的能力,此后AI技术在聚变等离子体控制、装置设计优化、材料筛选等方向加速渗透。英伟达发布的Omniverse Blueprint等AI+物理仿真工具,正在赋能聚变装置的数字孪生和虚拟调试。

当然了,核聚变产业面临风险与挑战同样不可小觑。核聚变科学已经走过了“永距五十年”的调侃阶段,正在进入真正严肃的工程验证期,但在Q>1尚未实现的今天,距离能够并网发电的商业聚变电站仍有显著距离。材料辐照损伤、氚自持、长脉冲稳态运行等关键技术问题仍需投入巨额资金和时间来攻克。此外,核聚变研发的资金密度极高——造一台中型托卡马克装置需要数亿甚至数十亿美元,资本耐心与企业烧钱速度之间的平衡,将是所有聚变创业公司必须面对的现实考验。

从投资人视角来看,可控核聚变是未来十年最具确定性、最具想象空间的未来产业赛道。

当红杉、IDG、高瓴、鼎晖、CMC、蔚来、百度……这些名字在同一个cap table上出现时,说明市场对这条赛道的定价逻辑已经从"愿景溢价"转向"执行验证"。

当然——作为投资人你也必须清醒:东昇聚变的D-He3路线比D-T更难(它需要更强的磁场才能补偿没有氚带来的反应截面劣势),它是用一个更陡峭的山坡换一个更干净的终点。 这笔投资的本质,买的不是"确定性的现金流折现",而是一个极高赔率的非对称期权——而它的行权条件,就写在"晨光"装置接下来12~18个月的磁场强度和等离子体约束数据里。