前言

2026年1-4月,全国规模以上白酒企业累计产量119.8万千升,同比下降2.8%;4月单月同比降幅扩大至8.2%。但同期,白酒行业销售收入剑指万亿大关,预计全年突破9000亿元。

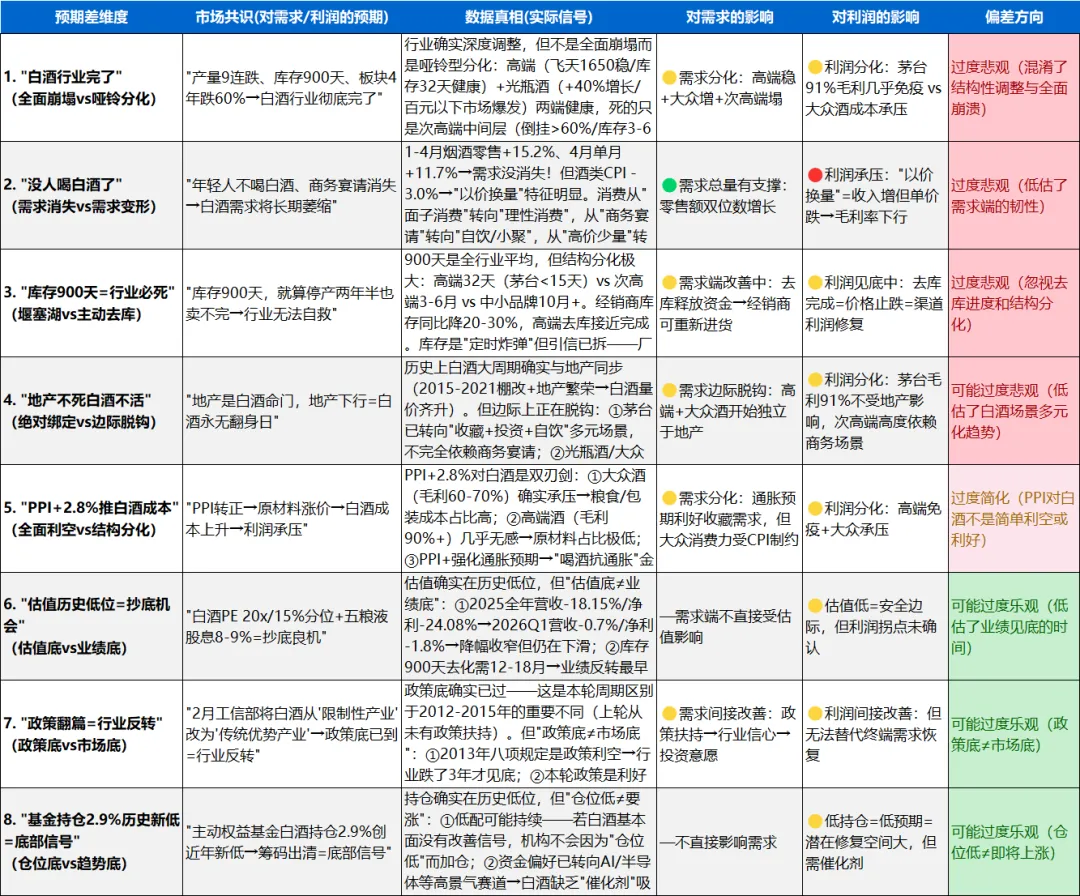

一边是产量连续九年下滑、较2016年峰值砍掉74%,一边是销售规模稳步扩容、5年复合增速5%-7%;一边是全行业库存总价值超3000亿元、平均存货周转天数900天,一边是头部酒企股息率4%-6%、估值跌至十年极低位。

这几个数字放在一起,背后的逻辑比表面看到的复杂得多。产量暴跌74%,营收还在涨,说明"喝得少了,但喝得贵了";库存够卖两年半,但茅台渠道库存不到半个月,说明"行业"这个词已经失效——它分裂成了至少三个完全不同的行业。

这篇文章把产量、营收、库存、价格、上市公司一季报、渠道变革和消费趋势放在一起交叉验证,看看哪些逻辑是硬的,哪些是纸糊的。

一、数据交叉验证:白酒行业的"三个行业"

核心发现:产量、营收、库存三个维度指向同一个结论——白酒不是一个行业,是三个。

行业A:高端名酒(茅台、五粮液、泸州老窖)——量稳价升,动销强劲,库存健康。2026Q1茅台营收539亿(+6.5%)、五粮液营收228亿(+34%,基于追溯调整后低基数),两家合计占20家A股白酒上市公司总营收的58%。茅台经销商库存不足半个月,i茅台直销收入215.5亿(同比+267%),直销占比首破50%。五粮液消费者开箱率达70%,动销1.4万吨。这哪是"行业寒冬"?分明是寒冬里的壁炉。

行业B:次高端与区域名酒(汾酒、洋河、古井贡、今世缘等)——仍在去库存,报表承压,但分化明显。2026Q1汾酒营收149.2亿(-9.7%)、净利53.8亿(-19%);洋河约82亿(-26%)、净利24.5亿(-33%);古井贡74.5亿(-18.6%)、净利16.1亿(-31%);今世缘43.2亿(-15.2%)、净利13.9亿(-15.8%)。其中古井贡、今世缘净利跌幅均大于营收跌幅,说明不仅量缩、盈利结构也在下沉。合同负债方面,汾酒增加近9亿、古井贡环比增加7.8亿,说明经销商信心在局部修复,但离真正的增长还差一口气。这个群体正在经历"挤水分"——主动控量、不压货、稳价格,短期报表难看,但渠道在变健康。

行业C:中小酒企和低端品牌——加速出清,生死存亡。2025年仁怀酒企从1925家减至868家,90%中小酒企减产、70%停产。规上白酒企业从2017年1593家缩减至887家,2026年预计再淘汰15%落后产能。全行业库存36.4万吨、周转900天,大部分就压在这个群体手里。它们没有品牌、没有渠道、没有现金流,唯一的结局就是退出。

结论:白酒行业不是"整体调整",而是高端独立行情、次高端筑底磨底、低端加速出清——三层完全不同的周期叠加在一起,拿一个"行业景气度"指标来概括,跟盲人摸象没区别。

二、库存与价格:3000亿库存的真相

中国酒业协会2026年5月披露,全行业库存总价值超3000亿元,成品酒库存36.4万吨,行业平均存货周转天数900天。

这个数字吓人吗?吓人。但拆开看,吓人的不是库存总量,而是库存结构。

被强化的逻辑(极硬)

高端酒库存极低,动销顺畅。茅台经销商库存不足半个月,节后批价稳定在1700元以上,3月出厂价上调8.6%(1169→1269元),打破行业降价惯例。五粮液批价850元企稳,渠道库存1.5-2个月。高端酒的库存问题基本不存在,有的甚至是供不应求。

酱酒动销效率突出,中端光瓶酒逆势爆发。酱酒平均库存周转32天,线上复购率72%,远优于行业平均。中端光瓶酒(50-100元)2025年市场规模同比增长超40%,是存量竞争中最大的增量赛道。玻汾、红盖玻汾等产品动销极快,100-300元中端酒占比达41.2%,成为消费基石。

被证伪的逻辑

"行业去库存接近尾声"——对高端和部分区域龙头是对的,对次高端和中小酒企是错的。次高端(300-800元)库存仍普遍3-6个月,部分超10个月,消化周期可能长达6-10年。大量中小经销商仓库堆到天花板,资金被库存套牢,只能低价甩货,形成"库存积压→低价甩货→价格下跌→消费者观望→库存更多"的死循环。

"批价企稳=行业企稳"——过度简化。批价企稳是高端酒的批价企稳。次高端白酒价格跌幅30%-60%,超六成经销商出现价格倒挂——拿货价高于零售价,卖一瓶亏一瓶。2021年飞天茅台市场价最高3000元,2026年5月跌至1650元,累计暴跌45%;国窖1573、洋河梦之蓝、汾酒青花20等全线暴跌30%-50%。批价企稳只说明高端酒的价格底到了,不代表行业价格底到了。

"库存去化=业绩反转"——逻辑链没打通。库存去了,不代表需求回来了。2026年Q1合同负债环比减少10%,经销商打款意愿尚未全面恢复。去库存只是让渠道从"病危"变成"住院",离"出院"还远。

三、渠道革命:中间商退场,DTC上位

这是白酒行业2026年最被低估的变量。

茅台的"自革命"

2026Q1,茅台直销收入295亿,首次超过批发代理的244亿。i茅台收入215.5亿(+267%),占公司总营收40%。一季度经销商净减少255家,从2322家降至2098家。

这不是简单的"砍经销商",而是渠道底层逻辑的重构:

• 旧模式:控量→涨价→经销商赚差价→公司赚稳钱→金融属性强→增速20%+

• 新模式:放量→直营→定价权上收→C端直连→金融属性弱化→增速7%-10%、分红3.5%-4%、现金流极强

茅台用一季度1.47%的利润增速,换来了直销占比50%+、经营现金流269亿(+205%)、渠道库存可控、批价稳定。短期牺牲利润率,长期买走永续经营权。

五粮液的"挤水分"

2025年五粮液报表追溯调整,营收从约800多亿下修至405亿,净利润从约215亿降至89.5亿(前三季度)。消失的300多亿不是因为酒卖不动,而是公司承认了过去发到经销商库房里的货,消费者没喝掉——将"发货即确认收入"改为"真实动销后确认",把此前虚增的收入一次性剔除。2026Q1真实动销已在修复——营收228亿(基于调整后基数+34%),五粮液产品累计动销1.4万吨。

先承认泡沫,再挤掉泡沫。虽然报表难看,但渠道恢复了健康。

行业影响

传统多级分销体系正在瓦解。近两年全国中小酒水经销商注销、停业数量持续攀升。存活下来的经销商从"搬运货物"转向"运营用户、深耕服务、打造圈层",渠道价值彻底重构。线上渠道方面,2026年上半年直播电商、社群营销等线上渠道销售额破300亿,即时零售"小时达"订单激增68.4%,预计到2030年线上渠道占比将从15%提升至25%以上。

这不是"渠道优化",这是一场渠道革命。谁先完成DTC转型,谁就拥有下一个周期的定价权。

四、消费格局重构:谁还在喝白酒?

核心消费场景萎缩

过去高端白酒靠政务、商务宴请撑起40%以上的消费。2012年八项规定清零政务消费,近年经济增速放缓又砍掉大量商务宴请。2026年政务消费市场份额萎缩至5%以下,商务消费回归理性,大众自饮、家庭聚会、朋友小聚占比超70%。

年轻人不是不喝酒,是不喝"那种酒"

60%的Z世代饮酒首要动机是"缓解压力/放松心情",而非社交应酬。53%的Z世代每次饮用仅到微醺即止,最常饮用的酒精度集中在0.5%-8%。78%的Z世代直接拒绝传统酒桌文化。

但关键发现是:近六成Z世代的饮酒偏好是"后天养成"的,超八成在27岁前接受饮酒习惯。这意味着年轻人并非天生排斥白酒,而是缺乏一次愉快的"第一口体验"。

低度化不是趋势,是革命

2025年中国低度酒市场规模约742亿元,年复合增长率25%,预计2030年攀升至1720亿元。2026年一季度低度酒头部企业营收增速普遍超10%。

头部酒企集体"降度":五粮液29度"一见倾心"上市60天销售额破1亿;泸州老窖38度国窖1573年销售额突破100亿元,低度产品占比从15%跃升至50%;古井贡26度"轻度古20"上市即热销。五粮液已将39度五粮液定位为"百亿级大单品"。

42度以下低度酒占比超50%,18-35岁年轻人贡献68%的低度酒销量。这不是"低端化",而是消费主力的代际切换。

五、上市公司一季报交叉验证

被强化的逻辑

高端酒率先转正: 2026Q1 20家A股白酒上市公司总营收1326亿(-0.7%)、归母净利润520亿(-1.8%),降幅大幅收窄(2025全年营收-18.1%、净利-23.9%)。高端酒净利润同比+8.8%,茅台+1.47%。五粮液调整后净利+82.6%,但若按调整前基数计算实际为-45.7%,属于典型的"低基数效应"——头部率先企稳,但增速含金量需要仔细甄别。注意:+8.8%的高端酒净利增速包含了五粮液追溯调整后的低基数效应,若剔除五粮液则高端酒净利实际为微降。

区域龙头分化明显:迎驾贡酒营收+8.9%、净利+0.73%,行业首个净利转正的区域酒企;老白干营收+4.5%、净利+8.6%,稳健增长。核心在于大众价格带(100-300元)的精准卡位和根据地市场的深耕。

估值触底+高股息:白酒板块PE约17倍,近十年2%-6%极低分位;茅台PE约19.5倍、泸州老窖13.3倍,股息率普遍3%-6%,部分酒企已具备"债性"配置价值。

被证伪的逻辑

"行业拐点已至"——太早了。 Q1降幅收窄主要靠低基数效应和春节旺季,并非需求根本性改善。合同负债环比减少10%,经销商打款意愿未全面恢复。次高端和区域酒企仍在深度调整,Q2低基数效应消退后,报表压力可能再现。

"五粮液净利+82.6%=高增长"——这是追溯调整后的低基数效应,不是真实经营弹性。五粮液2025年对前三季度财报进行大规模追溯调整,营收从约609亿下修至306亿,净利从约215亿降至65亿。调整后2025Q1基数极低(营收170.9亿 vs 原始369.4亿),所以2026Q1的+33.67%营收增速和+82.57%净利增速属于"技术性修复"。若按调整前原始基数计算,2026Q1实际营收-38%、净利-46%。五粮液真实动销确实在改善(开箱率70%、动销1.4万吨),但远没有增速看起来那么猛。

"白酒国际化打开新空间"——数据不支撑。 1-2月白酒出口额7049万美元(-28.8%),茅台海外营收1.52亿元(同比暴跌86%)。此前大量茅台以"出口"名义享受退税后灰色回流国内,2026年茅台升级溯源系统打击"回流酒"后报表暴跌。国际化故事听起来美好,但白酒在全球烈酒消费占比不足2%,远低于威士忌(31%)、伏特加(18%),短期内难成气候。

核心结论

结论一:白酒行业不是"一个行业在调整",而是"三个行业在不同周期"

高端独立行情(量稳价升、库存健康)、次高端筑底磨底(去库进行时、降幅收窄)、低端加速出清(产能淘汰、品牌消亡)。用"行业景气度"一词概括白酒,等于用"天气"概括全球气候——每个地方的天气都不一样。

结论二:渠道革命才是本轮调整的真正主线

茅台直销占比首破50%、i茅台收入+267%、经销商净减255家——这不是微调,是底层商业逻辑的重构。从"经销商赚差价"到"C端直连",从"控量涨价"到"随行就市",整个白酒的定价权、利润分配、增长模式都在重写。看不懂渠道变革,就看不懂白酒的下一个十年。

结论三:消费代际切换不可逆,低度化是"必答题"

35岁以下年轻群体贡献68%低度酒销量,42度以下低度酒占比超50%,低度酒市场5年复合增速25%。这不是周期波动,而是代际更替——年轻人不是不喝酒,是不喝"那种酒"。谁能在"低度不低质"上率先破局,谁就拿到下一张船票。

结论四:万亿规模近在咫尺,但万亿的含义变了

2016年产量1358万千升对应约6000亿营收;2026年产量340万千升对应约9000-9500亿营收。产量砍74%,营收涨50%——这是靠"喝得少了、喝得贵了"撑起来的。万亿蛋糕确实在变大,但吃蛋糕的人在变少,蛋糕的分配在变集中。TOP6酒企营收占比超86%、利润集中度92%、CR5市场份额历史性突破50%——万亿是龙头的万亿,不是所有人的万亿。

结语

扒完白酒这组数据,我最大的感受是:白酒行业比舆论呈现的更分裂,也比数据呈现的更有韧性。

一方面,茅台i茅台收入+267%、五粮液开箱率70%、迎驾贡酒净利转正——这些信号说明最优秀的玩家已经走出了至暗时刻;另一方面,3000亿库存、900天周转、次高端价格暴跌30%-60%、中小酒企批量倒下——这些现实说明行业的"至暗"远未过去,只是从"所有人一起暗"变成了"有人已经天亮、有人还在深夜"。

这不是"行业复苏",而是行业分层——高端的天亮了,次高端的天快亮了,低端的没有天亮这回事。

而对投资者来说,真正要问的问题不是"白酒能不能买",而是"你要买的是哪个白酒"——买高端,是买一个增速降档但确定性极高的类债资产;买次高端,是赌一个库存出清后的弹性修复;买中小酒企,是赌一个可能永远等不到的黎明。

选哪个,取决于你是要确定性,还是要弹性。但不管选哪个,别再把白酒当成"一个行业"来下注了。

数据截至:2026年5月(2026年1-4月国家统计局数据+2026Q1 A股白酒上市公司一季报数据+中国酒业协会数据)

数据来源:国家统计局、A股上市公司一季报、中国酒业协会、Wind、东方财富、各券商研究报告