我的第276篇文章,预计阅读8分钟

我的第276篇文章,预计阅读8分钟

做生产、搞贸易、产品远销海内外,产品风险永远是悬在企业头顶的一把利剑。

产品的各种缺陷都有可能引发人身伤亡、巨额财产损失,一旦出事,企业轻则赔付赔款、品牌受损,重则直接陷入经营危机。

CGL商业综合责任保险:1.4亿元天价理赔背后的企业风险防线

这篇文章,再梳理下CGL商业综合责任险(产品责任险)的适用法律、保障内容、核保要点,给生产、外贸、跨境企业一些日常风控参考。

01

什么是产品责任险

先区分下【产品责任险】和【产品质量保证保险】:

产品质量保证保险属于合同责任范畴,针对买卖双方的购销约定。

因产品不达标、性能不符、质保期内故障产生的维修、退换货,都归这类保险保障,责任时间是有限的。

简单说:产品本身坏了、商家履约售后,适用质量保证险。

而产品责任险属于侵权责任范畴,和买卖合同无关。

产品责任险启动前提:产品存在缺陷,造成第三者人伤/物损。

只要产品本身存在缺陷,从产品进入市场流通,在消费者使用过程中,到产品的使用寿命殆尽为止,产责险的保障都要启动。

所以对于产品责任险来说,制造商的责任是无限的。

注意:产品自身损失,不赔;只赔第三者的人伤、物损。

02

适用法律

国内外统一适用 严格责任(无过错责任)

我国产品责任险落地依据是《中华人民共和国民法典》侵权编,出海的商业综合责任险则适用当地法律,但全球主流规则一致 ——严格责任(无过错责任)。

1)什么是 “严格责任(无过错责任)”?

即无论主观上有没有过错,只要产品缺陷和第三方损失存在因果关系,企业就要承担赔偿。

如果消费者存在过失,那制造商作为被保险人,要去举证消费者存在过错,再和消费者分摊赔偿。

即便企业生产流程合规、质检齐全、说明书规范,但只要损失已经发生,就要担责。

可以理解为,只看结果;只要结果是对消费者造成损失,就要担责。

2)国内外赔付差异

国内:有赔偿金额法律上限,纠纷可通过协商、诉讼合理界定赔付比例;

海外(以美国为例):采用陪审团制度,极度偏向保护受害者,无赔偿上限,动辄几十万、上百万美金赔付,哪怕企业举证产品无质量问题,最后也常以高额和解收场。

比如国内知名充电设备企业出口美国案例:多方检测证实产品无缺陷,却因在事故现场被认定为火源中心,企业成为唯一被告,最终赔付250万美金和解。

海外产品责任风险,比想象中更高。

03

产品缺陷类型

主要分为2大类、6种形式:

1)先天不足

制造缺陷:比如原材料劣质、生产工艺落后、设备老旧,都会埋下安全隐患。

设计缺陷:产品整体设计存在漏洞,从根源上无法规避使用风险。

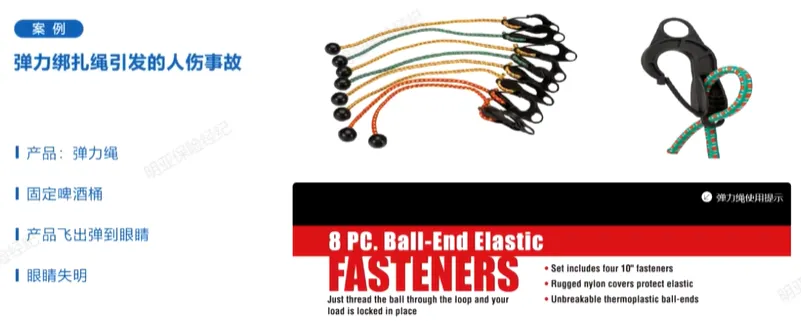

警示缺陷(高发风险):说明书写的不详细,标签警示报告写的不详细,表述模糊、存在误导,都可能trigger到产品责任险。

案例:一款弹力绳产品,因说明书未明确使用规范,消费者错误操作导致眼部失明,企业最终赔付100 万美金。

2)后天不良

保存缺陷:比如食品、日化等产品保存不当变质,引发消费者食物中毒;

流通缺陷:比如电池运输、装卸过程中磕碰、磨损,导致漏电;

使用缺陷:使用指引不清晰,误导消费者错误操作引发事故。

04

商业综合责任险及保障内容

商业综合责任险最早于1940年在美国推出,当时的名字叫综合普通责任险(Comprehensive general liability),后期经历了1943年、1947年、1995年、1966年数次改版,到1973年最后一次改版。

1973年最后一次改版是因为1971年美国成立了美国保险服务局(Insurance Service Office.Inc)简称ISO。

ISO通过多年的发展把全美国的保险公司、再保险公司、代理、经纪,包括财险、寿险等的保险条款进行集中化,开发出了财产和意外保险的标准保单及批单,为美国保险服务局的保险会员公司和客户提供标准的服务。

到1986年,ISO的商业综合责任险(Commercial General Liability)出现,之后经历了1986年、1998年、2000年、2004年、2007年多次改版。目前使用的是2013年新修订的版本。

使用制式保单目的是为了让保单格式和保障结构合理、更容易理解、世界通用。

商业综合责任险的保障,可以简单归类为四个风险,三个保障。

1)四个风险

场所责任风险(Premises Risk)

第三方进入被保人的场所后,由于被保人没有尽到该尽的义务,造成第三方的人伤或物损,被保人要承担赔付。类似公众责任险

运营风险(Operation Risk)

被保险人在工作的时候造成第三方的人伤或物损,不在被保人的经营场所内,到第三方的场所进行被保人工作范围相关的维修和操作过程中,造成的第三方人伤和物损。

产品风险(Products Risk)

产品本身的缺陷造成的第三方人伤和物损,

很多出海企业,其实只保产品责任。

这样即使CGL的整体保单设计里,有公众责任险的描述,但在保单明细表里,会写清楚公众责任险不承保(not covered)

完工操作风险(Completed Operation Risk)

被保人的工作范围要求对一些产品进行维修维护,在维修维护过程中,没有造成第三方损失。

但离开后,由于被保人的维修维护等操作,造成产品的问题/缺陷,导致第三方的损失。

2)三+一个保障

人身伤害和财产损失(Bodily and Property damage)

含三者人伤和物损,含三者的意外医疗赔付,与下面的医疗费用项,不同。

个人权利和广告侵害(Personal advertising injury)

医疗费用(Medical Payments)

适用于场所风险的应用和限额,但和场所风险不同的是,场所方/被保人无过错,是第三方自身原因导致的损失,也可以启动保单赔付,所以单列了个“医疗费用”

也称no fault medical payment无过错的医疗费用责任。

+补充支付(Supplementary payments)

比如调查案子时,需要请律师、公估公司,由此产生的费用,也在保障范围之内。

虽然这个费用会正常消耗保单限额,但其实是保司独立提供的服务,和保障是平行关系。

05

核保要点

产品责任险核保严谨,不只看产品本身,而是全链条排查企业风险,包括但不限于:

人

核查员工流失率、岗位培训、工作交接流程。

人员流动大、交接不完善,是生产失误的重要诱因;

设备/机器

全自动化流水线、老旧手工设备,缺陷率有差别,设备直接决定产品基础品质;

材料

原材料供应商资质、物料品质,是杜绝制造缺陷的第一道关卡;

环境

部分特殊产品对温湿度、仓储环境要求极高,环境不达标会改变材质特性,引发安全问题;

质检

成品是否经过全项质控、抽样检测等

档案留存

生产流程、检测报告、操作记录是否有完整存档,承接给下一个生产线?

06

可保行业

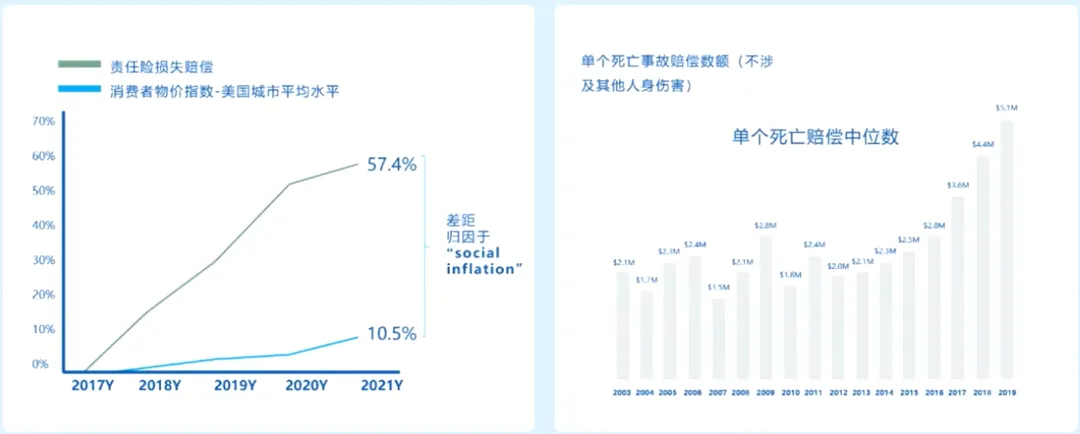

这几年随着经济下行,通货膨胀,单个死亡事故赔偿数额的中位数,由2003年的210万美金,上升到了2019年的510万美金。

所以这几年各保司核保都有所收紧

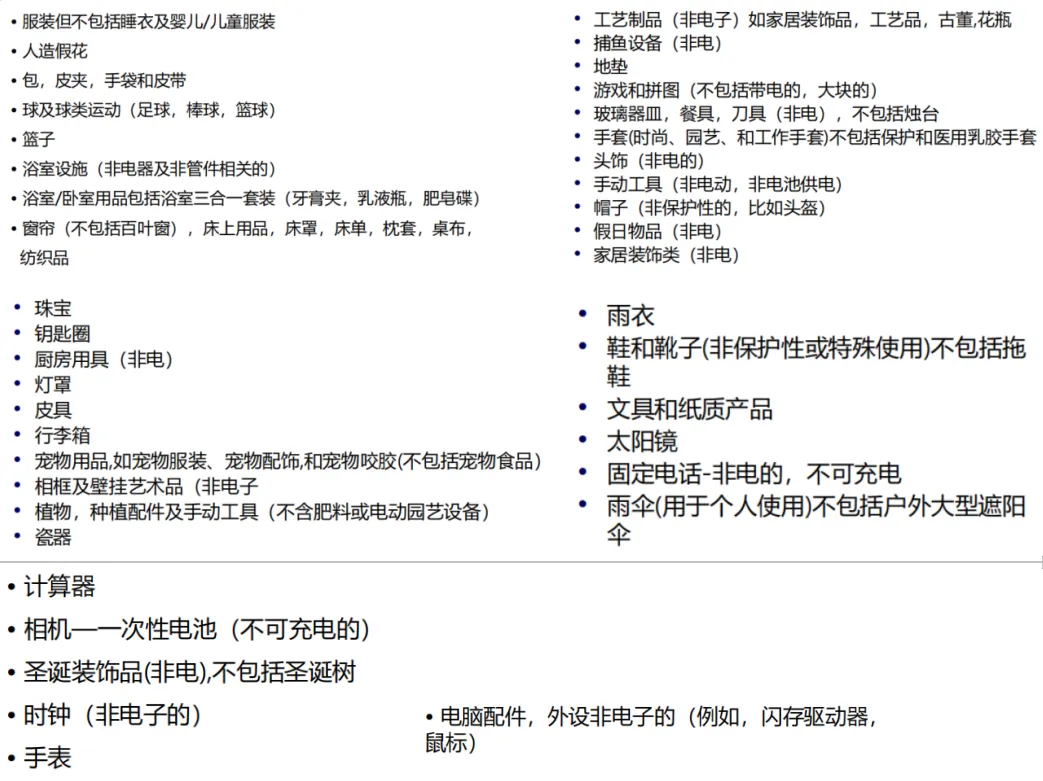

目前来说,相对可保,限制较少的行业见下图,具体的可以联系我沟通:16601706279.

产品责任不是 “小概率事件”,一款产品从出厂到退市,责任伴随终身,一次意外,就可能让企业多年利润付诸东流。

商业综合责任险(产品责任保险),也不是一笔额外开支,而是企业经营的底线保障。

做好生产风控、完善说明书与警示标识、留存全套生产检测档案、匹配足额产品责任险,才能在国内市场稳步发展,在跨境贸易中走得更稳、更远。

找我买or跟我卖保险,欢迎➕V:16601706279(请备注来意)。

———————————————————