经营范围明确标注"不含金融信息服务",名下却关联十余个贷款类微信小程序——名称与持牌机构产品仅一字之差,用户点击后跳转至贷款超市页面。

一家不具备金融牌照的非融资性担保公司,为何能在微信平台批量注册仿冒贷款入口?

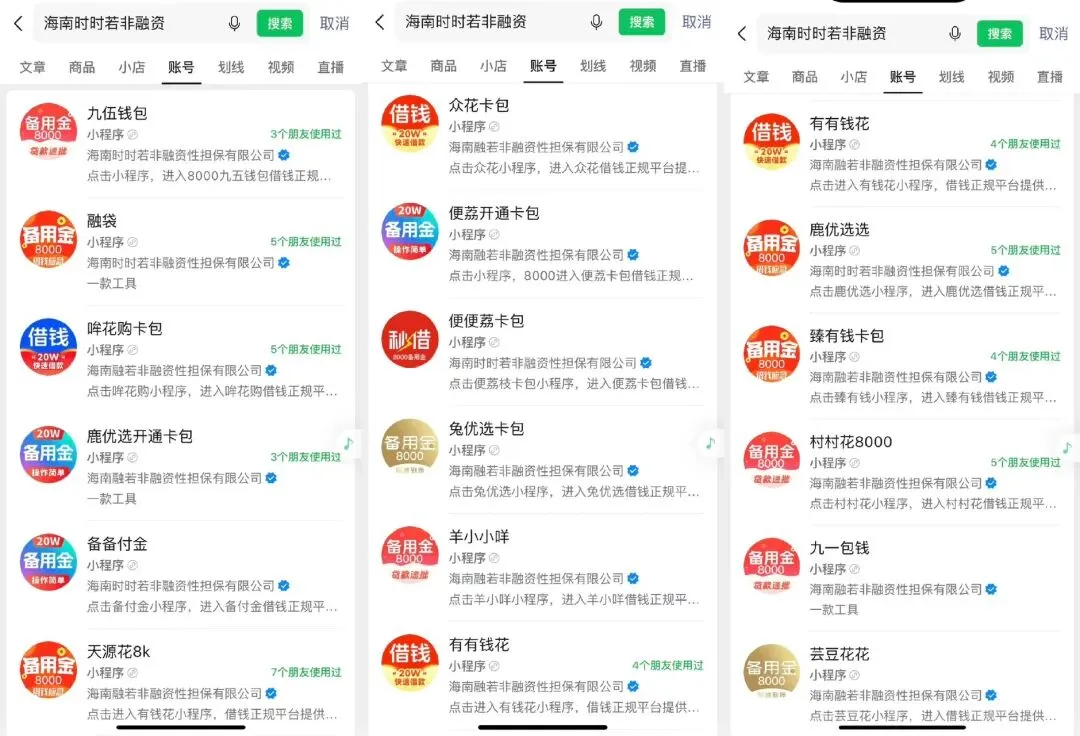

仿冒命名的贷超导流

据微信小程序备案信息,海南融若非融资性担保有限公司名下关联十余个贷款类小程序,命名呈现明显的模式化特征:"臻有钱卡包"对应哈啰旗下"臻有钱","有有钱花"对应度小满"有钱花","鹿优选开通卡包""羊小小咩""趣记记花"分别对应"鹿优选""羊小咩""趣记花"。海南时时若非融资性担保有限公司名下同样存在类似命名,其中"鹿优选"甚至与持牌产品名称完全相同。

这些小程序的导流路径基本一致:申请页面仅展示"正规助贷服务平台"标识,用户关注后推送企业微信号,添加后推送产品链接,最终跳转至H5贷款超市页面。仿冒名称并非提供贷款服务本身,而是充当流量入口——以品牌近似性获取用户点击,再导流至第三方贷款超市获利。

值得注意的是,同样的仿冒命名模式在持牌机构中已有执法先例。国家企业信用信息公示系统显示,2026年5月,金华市安民融资担保有限公司因"设定搜索关键词实施商业混淆"及"发布虚假广告"被处以罚款53610元。

该公司为持牌融资担保机构,注册资本1亿元,备案了5款App及二十余个微信小程序,命名方式与融若担保高度相似:"便荔钱卡包"对应"便荔钱包","鹿优选钱卡包"对应"鹿优选","源小天"对应"源小花","发付开通"对应微信"分付"。

安民融担的处罚表明,仿冒命名+贷超导流的模式已触及法律底线;而融若担保作为非融资性担保公司,不纳入金融监管,至今未受到同类查处。

零实缴零参保:批量壳公司制度套利

单看两家公司的工商登记信息,高度同质化的特征已指向同一控制人的批量注册模式。

海南时时若成立于2025年4月30日,海南融若成立于2025年9月23日,法定代表人与全资股东均为自然人李群仙,注册资本均为3000万元,公司类型均为有限责任公司(自然人独资),实缴资本均未登记,参保人数均为零。

两家公司的经营范围存在差异,但都指向同一问题。融若担保的经营范围以"非融资担保服务"为主,明确标注"不含金融信息服务";时时若担保的许可经营项目包含"第一类增值电信业务""第二类增值电信业务"及"小额贷款业务"——但该公司并未取得开展贷款业务的金融牌照。

2025年5月9日,时时若担保在成立仅9天后即完成经营范围变更,新增"小额贷款业务""非融资担保服务""广告制作""市场营销策划"等项目。在未取得相应许可的情况下将"小额贷款业务"列入经营范围,本身即构成合规疑点。

据天眼查与爱企查数据,李群仙担任法定代表人的企业达73家,其中多家为非融资性担保公司,包括海南淼淼若、海南垚垚似、海南鑫鑫昔、海南森森无、海南焱焱绝等,注册时间集中在2025年9月至10月,注册资本均为3000万元。批量注册、统一资本、零实缴零参保,这种模式与正常经营企业的特征明显不符。

问题的根源在于制度套利。非融资性担保公司与持牌融资担保公司适用不同的监管框架:后者须获得省级地方金融监管部门审批并取得融资担保业务经营许可证,纳入地方金融监管体系;前者仅需向市场监管部门申领营业执照,不纳入金融监管范畴。

无牌照、无监管约束、无准入门槛——正是这一制度差异,使得非融资性担保公司可以凭借企业主体身份在微信平台批量注册金融类服务入口。

监管收紧前的仿冒迁移

仿冒贷款入口并非新现象,但主战场正在转移。

此前,"李鬼App"多次被曝光,山寨贷款应用在名称、图标上高度复刻正规产品。如今,仿冒的主战场正从独立App转向微信小程序和公众号。

原因在于小程序注册门槛低于独立App,生命周期更短,更易批量化运营;依托微信搜索和社交传播场景,也更易借助正规品牌认知实现用户截流。

对用户而言,容易误认官方平台、误提交个人信息、误入非正规贷款链路;对被仿冒的持牌机构而言,用户在仿冒入口遭遇的负面体验,可能归因于正规品牌。

现行法律对这类行为已有约束。《反不正当竞争法》第六条明确,擅自使用与他人有一定影响的商品名称,企业名称,域名主体部分,网站名称,网页等相同或近似的标识,引人误认为是他人商品或者与他人存在特定联系的,构成混淆行为;

《网络反不正当竞争暂行规定》第七条进一步将"擅自使用与他人有一定影响的应用软件,小程序,公众号等的名称,图标等相同或近似的标识"明确列为网络混淆行为,并规定"擅自将他人有一定影响的商业标识设置为搜索关键词"足以引人误认的,同样构成商业混淆。

如前所述,安民融担已因此类行为被处罚但该案的主体为持牌机构。非融资性担保公司不纳入金融监管,往往处于市场监管与金融监管的交叉地带,至今鲜有同类查处。

当壳公司批量制造仿冒入口

即将于9月30日施行的《金融产品网络营销管理办法》进一步收紧约束:网络营销内容不得含有虚假或者引人误解的内容;未取得金融、金融信息服务业务资质的机构,不得在其运营的APP和注册商标中使用金融相关字样;产品名称与机构名称应当真实准确,展示环节需采取措施避免消费者混淆误认。

这意味着,未取得金融业务资质的机构注册带有金融属性的公众号和小程序,将面临更明确的法规限制。

截至5月28日,李群仙名下的贷款号矩阵仍在运营。从仿冒命名到贷超导流,从排除金融信息服务的经营范围到实际运营贷款入口,这条链路的存在表明,平台主体审核、企业注册制度与金融监管之间仍存在衔接缺口。

回到开头的疑问:根源在于无牌无监管的壳公司可以低成本批量注册、平台审核难以穿透企业主体识别金融属性、而市场监管与金融监管之间的灰色地带尚未完全闭合。当这种缝隙存在,受影响的不只是被仿冒的持牌机构,还包括每一个在搜索框中输入产品名称的借款人。

(杭州数智金融发展研究院 出品)