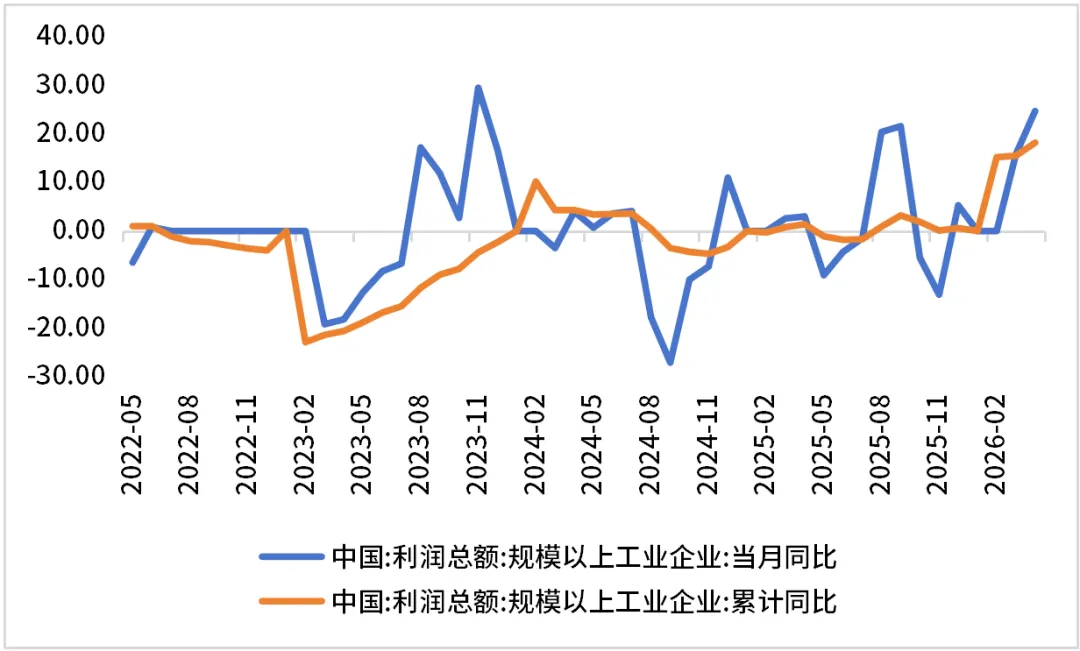

【数据】2026年1—4月,全国规模以上工业企业利润总额达24,358.4亿元,同比增长18.2%,较1—3月加快2.7个百分点;4月单月利润同比增长24.7%,较3月提速8.9个百分点,创近年来单月增速新高。从量、价、利润率三要素拆解来看,4月利润加速改善呈现"价格主导、利润率跟进、数量端边际放缓"的结构特征,PPI同比由负转正并持续走高是最核心驱动力,营收利润率升至2023年以来同期最高水平印证盈利质量改善,但工业增加值增速较1—3月有所回落,量的贡献边际减弱。

【分项分析】价格主导、利润率跟进、数量端边际放缓,工业企业利润加速上行。从量的维度来看,4月工业增加值累计同比增长5.6%,较3月的6.1%回落0.5Pct,数量端对利润增长的拉动边际减弱。从价的维度来看,4月PPI同比上涨2.8%,涨幅较3月大幅回升2.3个百分点,创年内新高;环比上涨1.7%,为连续第七个月环比正增长。国际原油价格上行是本轮PPI走强的重要外部推手,带动石油加工行业同比扭亏为盈(实现利润404.2亿元),并沿产业链向化工、有色等行业传导。从利润率的维度来看,1—4月营收利润率5.43%,同比提高0.60个百分点,达2023年以来同期最高水平;每百元营业收入中的成本为84.94元,同比减少0.55元,实现年内四连降。利润率持续改善的核心逻辑在于:一方面,价格回升带动营收增速(+5.2%)快于成本增速,毛利空间持续扩大;另一方面,企业降本增效措施持续发力,费用管控成效显现。从结构上看,高盈利行业(高技术制造业、原材料制造业)利润占比进一步提升,也从结构层面支撑了整体利润率的持续回升。

分行业来看,装备制造业、高技术制造业和部分原材料行业利润增速继续领跑,但行业利润分化加剧。统计局数据显示,1—4月原材料制造业利润同比增长88.1%,较1—3月加快10.2个百分点,拉动全部规模以上工业企业利润增长10.3个百分点。其中,有色金属冶炼和压延加工业利润增长117.8%,化工行业增长73.4%。1—4月高技术制造业利润同比增长44.8%,拉动全部规模以上工业企业利润增长7.8个百分点。电子行业利润增长107.7%,对全部规模以上工业企业利润增长的贡献率高达43.8%。1—4月装备制造业利润同比增长15.4%,拉动全部规模以上工业企业利润增长5.4个百分点。装备制造业利润占全部规模以上工业企业比重持续提升,发挥"压舱石"作用,但增速较1—3月的21.0%有所放缓,内部分化加大。与此同时,部分与内需相关性较强的行业利润仍然承压。黑色金属冶炼和压延加工业利润同比下降51.5%,非金属矿物制品业下降50.7%,两者均受产能过剩与需求不足双重压制。汽车制造业下降16.8%,农副食品加工业下降11.8%,下游消费品行业整体承压,反映终端需求修复仍不充分。

【总结及展望】4月工业企业利润数据在价格回升、利润率改善的背景下加速改善。展望来看,后续PPI仍有上行的空间和动力,或将成为工业企业利润修复的核心锚点。

债券市场方面,工业企业利润延续加速改善态势,后续仍有上行空间,但行业结构分化显著。高技术产业与原材料行业改善明显,而内需关联度较高的行业利润增速仍承压。当前债市收益率对高技术产业景气度反应较为钝化,工业企业利润整体改善对债市影响偏中性,收益率大概率维持低位震荡。

权益市场方面,工业企业利润高增直接验证上市公司业绩修复,构成权益市场最核心的基本面支撑。行业层面,利润结构与市场表现高度吻合:电子、通信、机械涨幅居前,与高技术制造业、装备制造业利润高增的逻辑完全对应;消费者服务、食品饮料等下游消费行业跌幅居前,与工业企业利润中下游消费品持续承压的结构相吻合。综合来看,国内盈利修复势头良好,构成股指震荡上行的核心支撑,市场大概率延续震荡上行格局;但短期在前期较大幅度上行后,交易集中度过高的行业或存在一定回调动能。

图1:2021年以来规模以上

工业企业利润增速走势(单位:%)

数据来源:Wind,鑫元基金

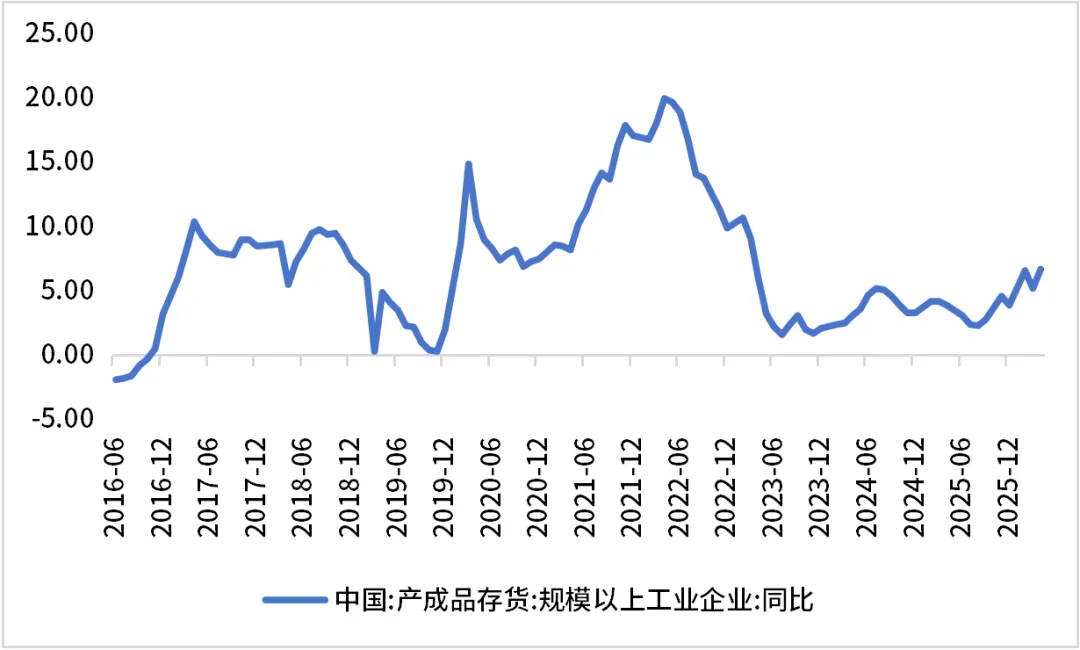

图2:工业企业产成品存货同比走势(%)

数据来源:Wind,鑫元基金

——免责声明——

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。