看了多个行业的财报后,发现白酒的财报是最简单的,各路大佬诚不欺我。

最近发现Choice在Excel有批量插入功能后,至此,行业分析无论横向对比还是纵向对比,都容易多了。当然,有时候数据库也会抽疯,比如前段时间港股的营收数据,不过不久就修复了。整体来说,数据库的大部分数据和财报是匹配的。最重要的是,利用数据库可以让我们更快速地筛选公司。当然,如果要细看财报,肯定还是要去读财报更为可靠。

今天就用批量处理功能来看一看20家白酒公司。

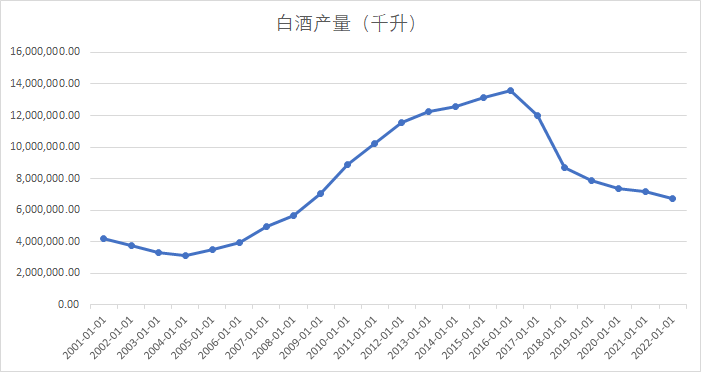

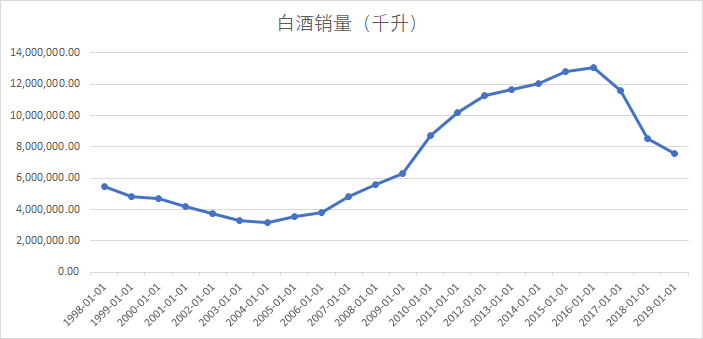

我们先看整体的行业情况,白酒的产量和销量见下图:

数据来源:Choice

从图中可看出,2016年白酒的产量和销量达到顶峰后,逐年下降。不过销量数据更新到2019年年底就不再更新了。

这好像很符合喝白酒的人越来越少?

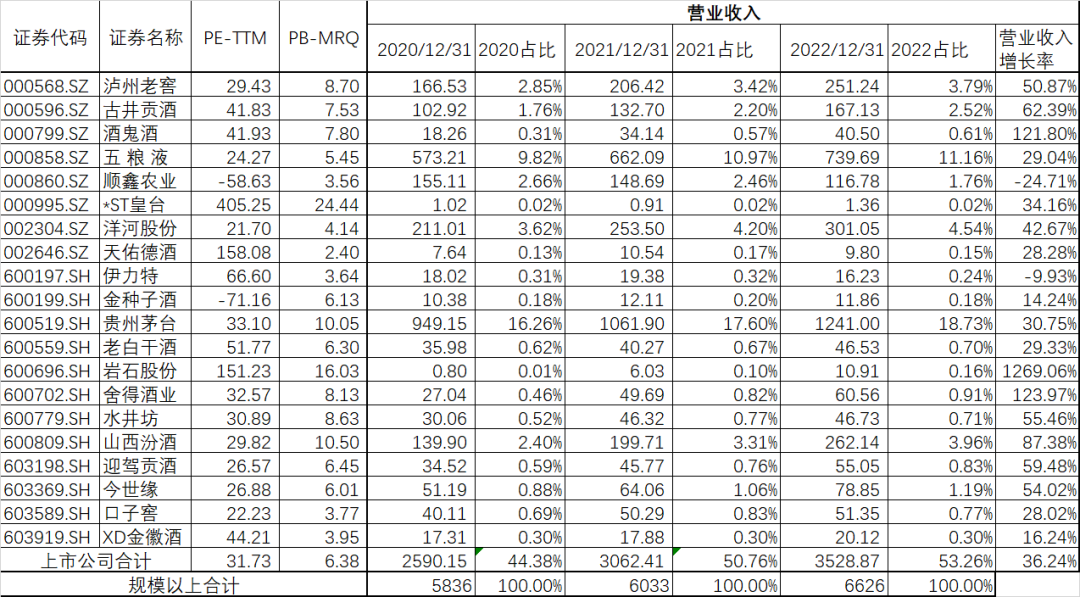

我们再来看上市公司的情况:

数据来源:Choice

全国白酒规模以上营收2020,2021,2022年分别是5836亿元、6033亿元和6626亿元,上市公司占比分别是44.38%、50.76%和53.26%,也就是说,虽然2016年至今产销量都在持续下降,但是白酒规模以上营收每年都在增长,且上市公司的占比也是逐年提升的。中高档酒的营收是逐年提升的,如泸州老窖、古井贡酒、五粮液、洋河股份、贵州茅台、舍得酒业、山西汾酒等。

这意味着什么?意味着白酒平均价格是在上升的,大家越来越倾向于喝好酒。营收超百亿的公司有泸州老窖、古井贡酒、五粮液、顺鑫农业、洋河股份、贵州茅台和山西汾酒。

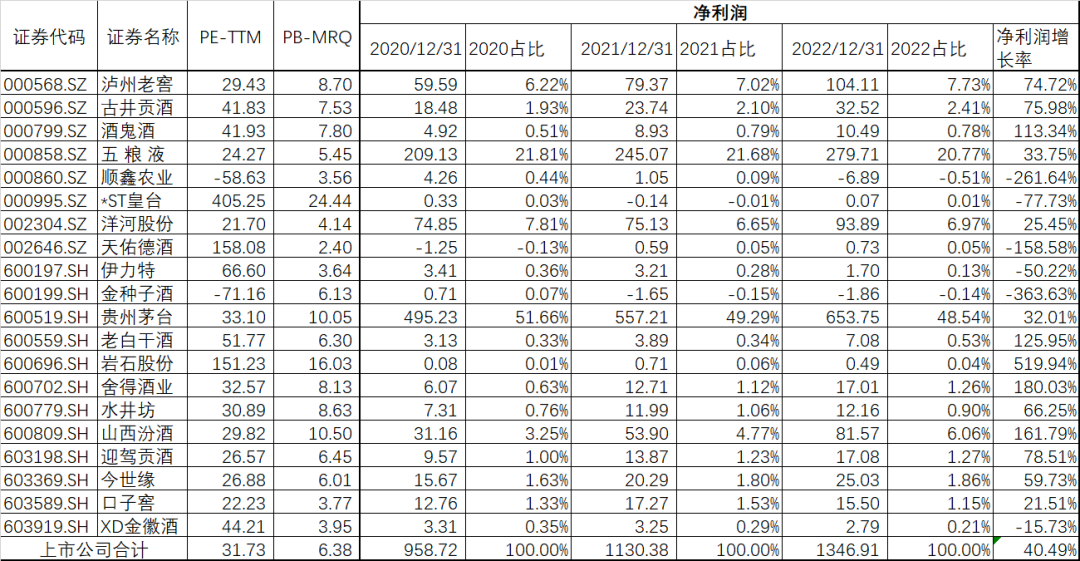

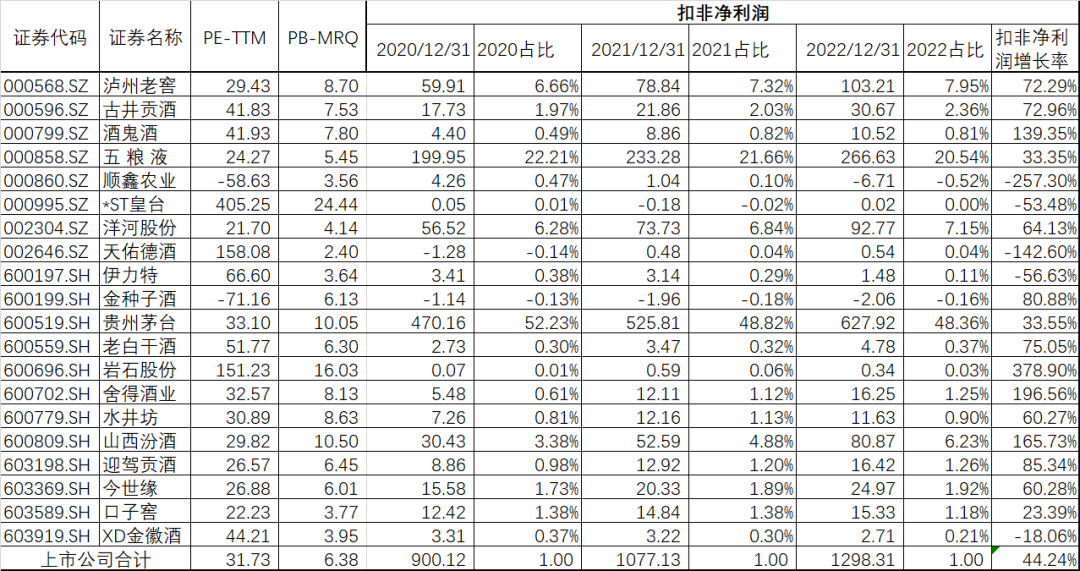

再看净利润和扣非净利润情况:

数据来源:Choice

在分析时,发现岩石股份有个奇点,增长比其他公司都快:

数据来源:Choice

去查了下,是由于贵酒借壳上市的问题导致的,具体进入白酒时间是在21年年中,因此20年的数据有些问题,大家注意不要看21年之前的数据即可。

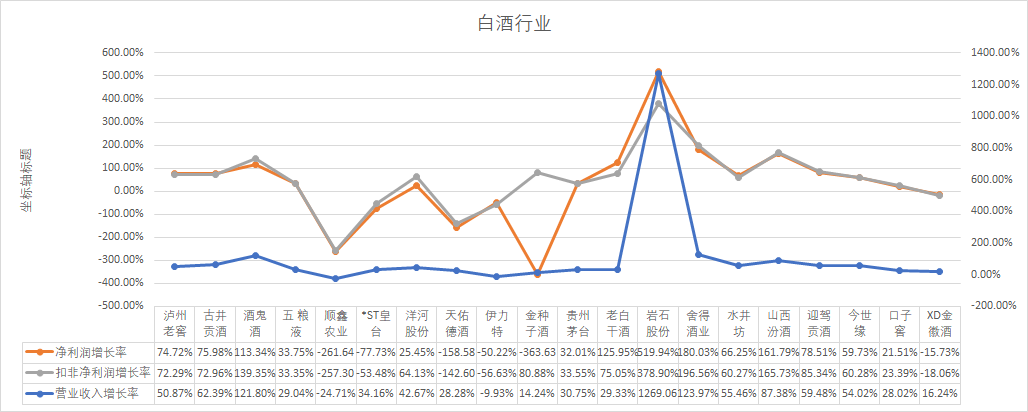

把岩石股份剔除,曲线就柔和多了:

数据来源:Choice

营收和净利润增长为负的可以很清楚地看出来是:顺鑫农业、ST皇台、天佑德酒、伊力特、金种子酒和金徽酒。尤其是顺鑫农业、ST皇台、天佑德酒、和金种子酒。

表现优秀的为酒鬼酒、舍得酒业、山西汾酒和迎驾贡酒。

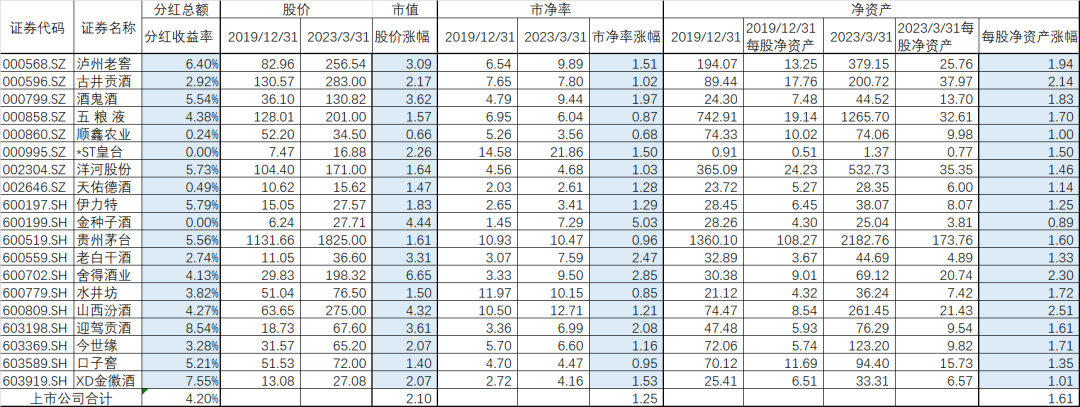

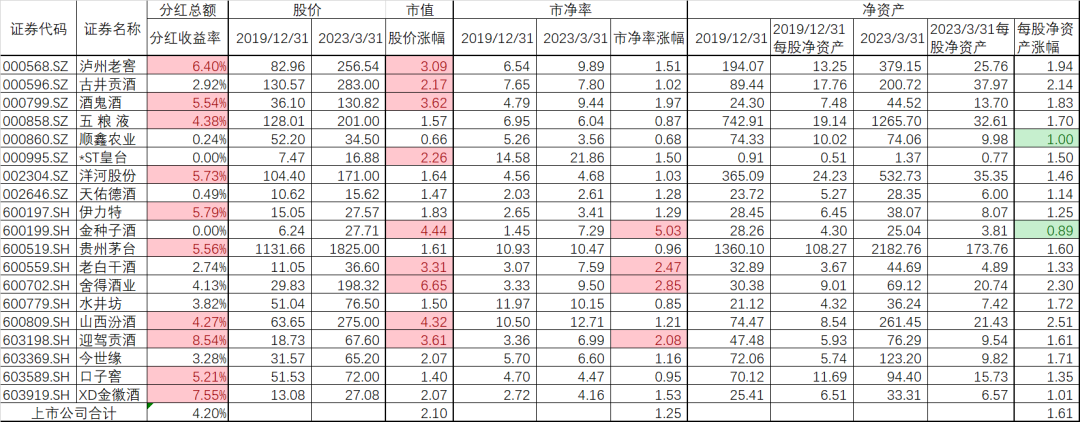

我们知道,投资收益率主要和3个因素有关:分红、业绩和估值。分红可以用分红率或者股息率来评估,业绩一般用EPS、每股净资产来表征,估值则一般是股价、PB或者PE来表示。

我们以2019-12-31为起点,计算到2023-3-31,各家公司的分红收益率、股价涨幅、市净率涨幅和每股净资产涨幅。

数据来源:Choice

数据来源:Choice

这么多数据,似乎无从看起,我们稍微标记一下:

上市公司合计那一栏的数据是所有上市公司相应列的中位数。分红收益率标红为>4.2%的数据,股价涨幅标红为>2.1%的数据。市净率涨幅标红为>2的数据,这种公司一般来说,相对2019年年底是偏高估了。每股净资产涨幅标绿的为<1的数据,也就是说,顺鑫农业和金种子酒现在的每股净资产甚至还没有2019年的多。

那怎么看谁有泡泡,谁没泡泡呢?一般来说,股价涨幅和每股净资产涨幅相当的或者相差不大的,基本挣的是业绩的钱,比如古井贡酒、洋河股份、贵州茅台、五粮液、水井坊、口子窖。

如果股价涨幅远高于每股净资产涨幅,基本上就是泡泡在天空飞了,比如金种子酒。

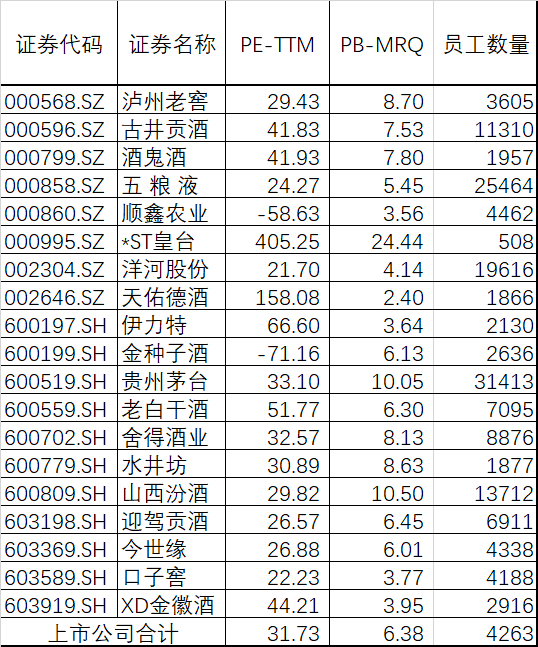

最后,还发现一个非常有意思的事情,就是白酒上市公司各家的员工数量差别很大。

数据来源:Choice

像古井贡酒、五粮液、洋河股份、贵州茅台和山西汾酒的员工数都超过万人,而同样生产中高端酒的泸州老窖却只有3605位员工,这是为什么呢?再看各家上市公司的估值情况,PE中位数为31.73,PB中位数为6.38,怎么看,估值都算不上便宜。

另外,2023年中国白酒行业消费白皮书可在这个网站下载:https://file.tencentads.com/web/pdf/index/f90b46878551cdba

风险提示:股市有风险,入市需谨慎。文中提及的标的仅做展示,据此进行买入卖出的,盈亏自负。切记切记。

更多理财投资内容,欢迎关注我哦~