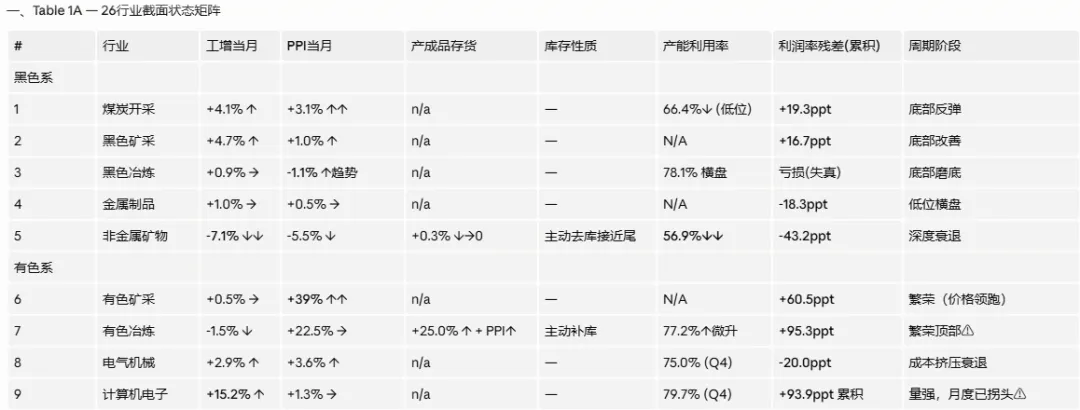

3.1 有色产业链 — 上游暴利/下游受压,利润链内部严重分化

传导路径:有色矿采(+39%价格)→ 有色冶炼(+22.5%) → 电气机械(-12.5 ppt代价差) / 计算机电子(-14.8 ppt)

有色矿采: PPI +39%(基期效应+铜铝价格实质性反弹),工增仅+0.5%(产能受限),利润率残差+60.5 ppt。上游矿山高度受益,但量无法扩张(采矿产能利用率≤72%,有色矿采受地质/环保约束强),这是一种资源稀缺性溢价,非需求扩张驱动。

有色冶炼(繁荣顶部信号): 四维指标高度一致——价格(+22.5%)、利润率残差(+95.3 ppt)、产成品主动补库(+25%↑+PPI↑)、产能利用率(77.2%↑)——典型"繁荣"象限。时滞价差+6.4 ppt仍正向,但氧化铝现货价已从高峰回落(-53%),PPIRM有色材料Apr涨幅(+21.3%)高于Jan(+16.1%),意味着当前实际采购成本在上升。

⚠️ 顶部预警:现货铜价5月末维持(+3.6% MoM),但原油/化工品在跌。一旦铜铝价格见顶回落,PPIRM有色降幅将在3-4个月后传导为冶炼利润超额收益消退。工增已从正转轻微负(-1.5%),是首个量端预警信号。

电气机械(最大受害者): 时滞价差-12.5 ppt,利润率残差-20.0 ppt(大幅收缩),工增+2.9%(量仍在增)。典型的"量增利减"陷阱:铜铝线缆材料成本爆升+竞争格局分散导致无法提价。关注节点:若铜价在5-6月形成阶段顶并回落,电气机械将是有色链反转的最直接受益者(6-9个月后利润率修复)。

计算机电子(累积虚高,月度已拐头): 累积残差+93.9 ppt(惊人高),但月度残差3月已转-46.4 ppt——这是最重要的预警信号。AI/消费电子补库驱动的量爆发(+15.2%)掩盖了铜稀贵金属成本激增。累积口径看似繁荣,实质已进入"量强利率恶化"的分化期。

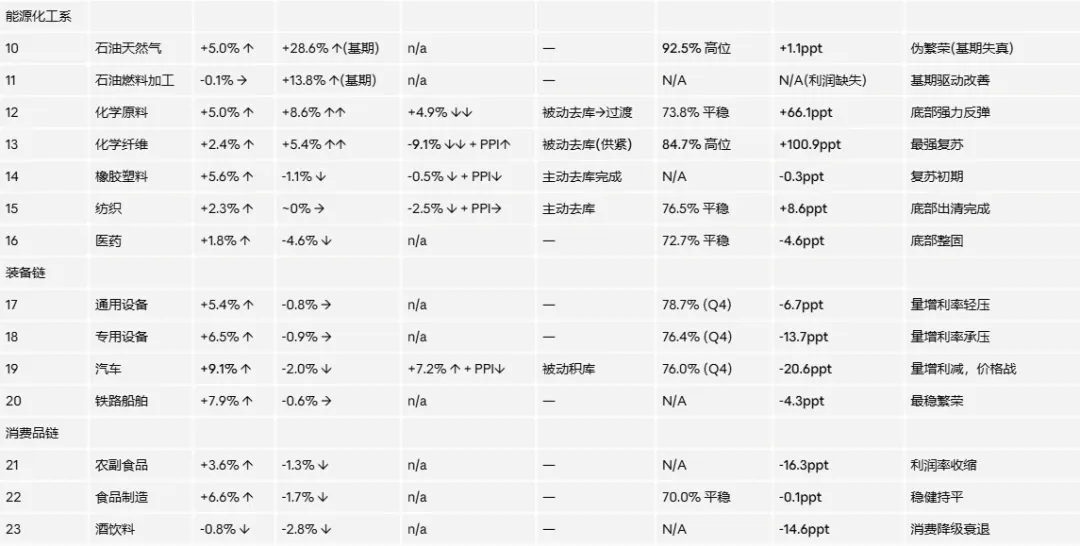

3.2 能源化工链 — 基期效应驱动的人为繁荣,要区分真实复苏与统计幻象

整链PPI当月同比急速转正(从-10%区间→+5~+14%)的背后,是2025年Q2-Q3的超低基期,而非供需实质改善。

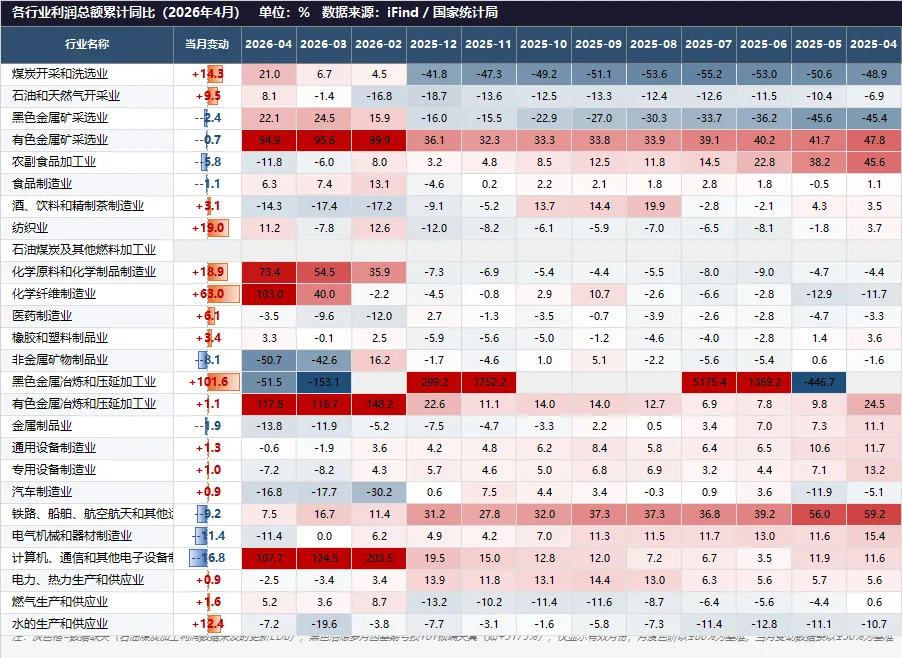

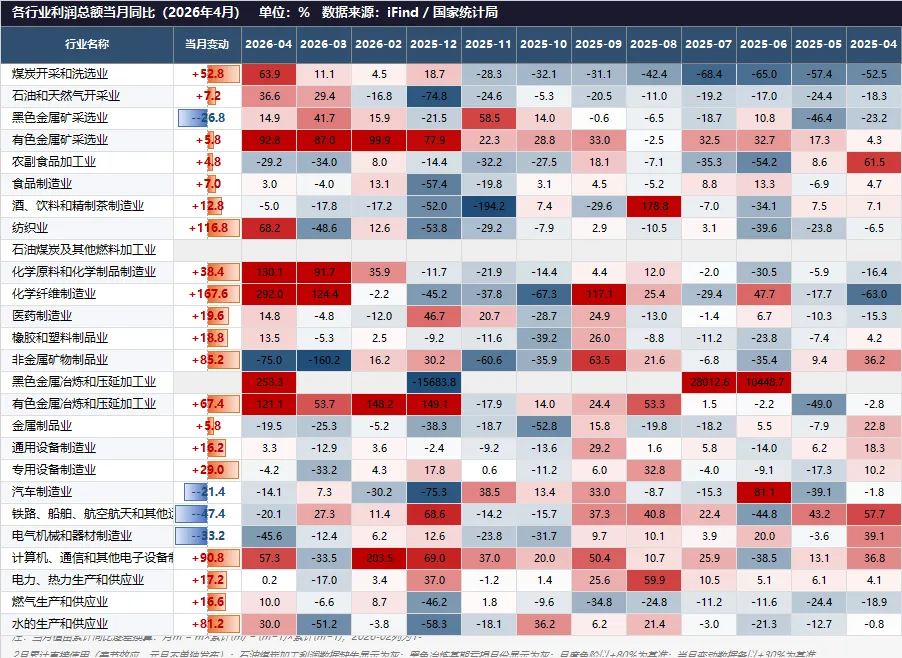

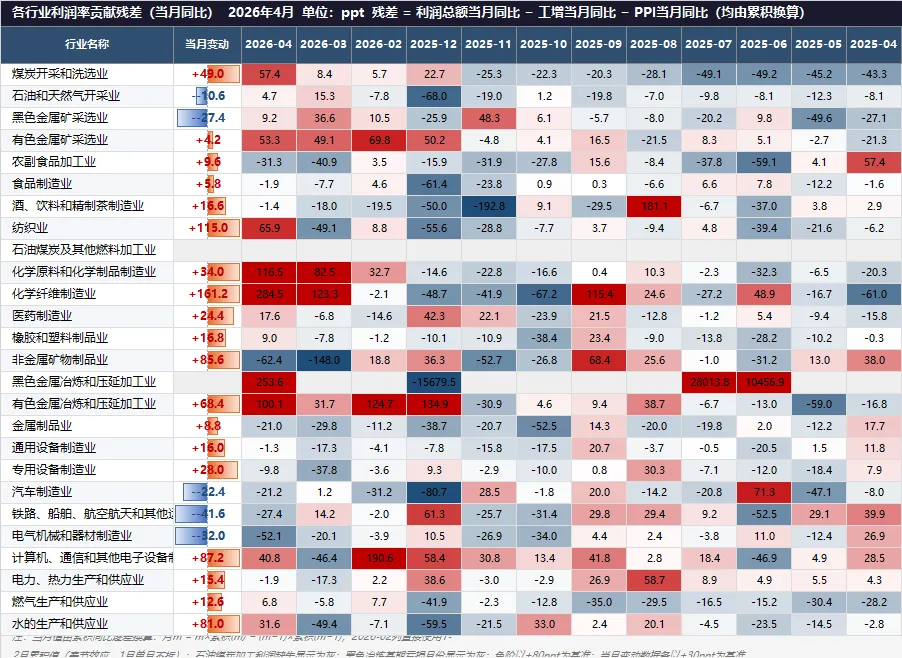

煤炭(V型但基期驱动): PPI从2025年10月-15.6%急速反弹至2026年4月+3.1%,工增稳健(+4.1%),利润1-4月+21.0%,残差+19.3 ppt。但产能利用率66.4%仍处历史低位,表明行业供给过剩结构未解除,此轮PPI反弹主要是基期效应而非真正的供需紧张。5月后同比基数抬升,PPI将重新承压。

石油天然气(伪繁荣): PPI+28.6%几乎全部为2025年4月超低基期贡献(原油Apr2025是底部)。5月后基数恢复正常,YoY同比将快速滑落——期货价格已验证:原油合约4→5月跌-12.9%。产能利用92.5%高位反映资源约束而非景气程度。工增+5.0%稳健但无法抵御价格端回落冲击。

化学原料(最值得深挖的真实复苏): 这是整条链中最有质地的改善:

PPI月度+8.6%(部分基期,但4月PPIRM化工原料+5.9%意味着市场价格已实质回升) 产成品存货从+10.1%急降至+4.9%(库存消化加速) 利润残差+66.1 ppt(利润率大幅扩张) 时滞价差+14.4 ppt(历史低成本锁定×当期价格反弹,最优财务窗口)

⚠️ 但观察窗口正在关闭:PPIRM化工原料当月同比从Jan-5.8%反弹至Apr+5.9%,成本已开始上涨。3-4个月后(7-8月)财务结算将反映成本上行,利润率的超额收益窗口约剩1-2个季度。

化学纤维(最强复苏确认): 五维全部绿灯——

工增+2.4%、PPI+5.4%(由负转正) 产成品存货-9.1%(急速去库)+ PPI↑ = 被动去库(供给偏紧信号) 产能利用率84.7%(全26行业最高) 利润残差+100.9 ppt(月度3月+123.3 ppt,势头持续) 时滞价差+11.2 ppt

这是标准"繁荣"象限的最佳案例。产能84.7%高位意味着新增供给能力有限,价格强势可能维持更长时间(除非下游纺织需求坍塌)。化学纤维是当前26行业中周期景气度最确定的行业。

橡胶塑料 + 纺织(复苏初期): 产成品双双由正转零或轻微负(去库完成),但PPI仍负或持平,尚未进入补库驱动的涨价阶段。时滞价差均正向(+4.7%和+2.2%),利润率已在改善但幅度有限。

关键风险:原油期货4→5月大幅下跌(-12.9%),EG/PTA双双重挫(-13%/-10%)。这意味着化学纤维的化工原料PPIRM在5-6月可能重新转负→PPI可能重新承压,现在的被动去库将变成主动补库停滞。这是化工链复苏最大的脆弱性。

3.3 黑色产业链 — 分化中的底部磨底,尚无确认反弹

黑色冶炼(利润率亏损,但PPI趋势在改善):

PPI从2025年10月-4.5%持续改善至2026年4月-1.1%(改善幅度+3.4 ppt) 时滞价差+1.8 ppt(小幅正向,2025年H2购买的低价铁矿/废钢消化中) 工增+0.9%(低位稳定,未出现需求端坍塌) 产能利用78.1%低位横盘

底部磨底确认,但利润绝对值仍为负(利润总额累积-51.5%,基期亏损)。若螺纹钢/热卷价格继续下跌(5月-2.2%/-1.8%),则PPI改善趋势将在6-7月数据中再次受阻,复苏验证将延迟。

非金属矿物(最惨,无底部信号):

工增-7.1%(大幅收缩),PPI-5.5%(持续下行) 产能56.9%(历史最低区间,Q1持续下行) 利润残差-43.2 ppt 产成品+0.3%→0 + PPI↓ = 主动去库但PPI不涨,去库清仓中

建材行业与房地产新开工直接绑定,政策底需要转化为实质性开工回升才能驱动行业复苏。目前所有指标均显示底部未确认,继续磨底。

3.4 装备制造链 — 出现明显分化

铁路船舶(最优): 工增+7.9%,利润+7.5%,残差-4.3 ppt轻微(无定价权但竞争强度低),订单能见度高,是装备链中最稳健的收益源。

通用/专用设备: 工增各+5.4%/+6.5%(健康扩张),利润率残差-6.7/-13.7 ppt(量增但利率受竞争格局压制)。PPI持续轻微负值(-0.8%/-0.9%)表明价格竞争存在但可控。产能利用率Q4 2025分别78.7%/76.4%,高于全国均值,景气度中性偏好。

汽车(量增利率严重侵蚀): 工增+9.1%创近期高点,但:

PPI -2.0%(价格战进入第3年) 产成品+7.2% + PPI↓ = 被动积库(库存在堆积+价格在跌,产销缺口扩大) 利润残差-20.6 ppt(利润率严重收缩) 月度3月残差+1.2 ppt(接近零,是否月度已略有改善待观察)

汽车行业正处于"以价换量"的极端竞争状态。工增高速扩张是政策/补贴驱动的产销量上升(新能源渗透率提升),但每辆车的单位盈利能力仍在下滑。库存持续积压是潜在价格进一步下行风险。

电气机械(已分析于有色链): 量增但铜铝成本重创利润。

3.5 消费品链 — 消费分化加剧

食品制造(最稳): 工增+6.6%,利润残差近零(-0.1 ppt),时滞价差正向,农产品成本在降,是消费品中最健康的品类。

酒饮料(消费降级,衰退持续): 工增-0.8%(转负),PPI-2.8%,利润残差-14.6 ppt。这是最直接体现消费降级/消费信心低迷的行业指标。库存去化缓慢,渠道压力未释放。

农副食品(利润率受两头夹压): 工增+3.6%,但利润残差-16.3 ppt。上游粮油价格未随PPIRM农副(-2.1%)同步下降,或下游议价能力弱;成本降幅不如加工利润缩水幅度。

四、关键风险与前瞻观察

风险①:原油/化工品5月暴跌的滞后传导(2-3个月窗口)

原油期货-12.9%、EG -13.0%、PTA -10.0%(5月末 vs 4月末) - 6-8月PPIRM化工原料将重新转负

化学原料、化学纤维、橡胶塑料的当期时滞价差扩张窗口即将关闭 2026Q3 PPI化工链可能再度走弱

风险②:铜铝价格高位,下游成本压力尚未见顶

PPIRM有色金属Apr +21.3%(当月),1月时已+16.1%(t-3锁定值) 4月结算成本(对应1月PPIRM)好于5月结算成本(对应2月PPIRM+21.3%) - 电气机械、计算机电子的利润率压力在5-7月将达到最重的阶段

若铜价不回落,装备链盈利能力持续恶化

风险③:能源PPI基期效应2026Q2-Q3快速消退

石油天然气PPI+28.6%全是2025年4月超低基期,5月后YoY将快速回落 煤炭PPI+3.1%也主要是基期驱动,66.4%产能利用率说明供给端没有实质收紧 能源链企业利润改善的可持续性低

机会①:化学纤维"被动去库+高产能"组合是最确定的景气验证

若5月库存继续下降且PPI维持正值,则Q2利润率可以进一步扩张 关注下游纺织行业工增是否加速(+2.3%→是否提速)

机会②:黑色冶炼PPI改善趋势若延续至-0.5%以上转正

将触发由被动去库→主动补库的库存周期反转 需结合螺纹钢/铁矿石5月价格走势(目前螺纹钢-2.2%,短期仍受压)

五、综合结论

当前周期总体判断:多条链并行,核心驱动是"成本链差异性崩落"的再分配效应,而非需求端的统一扩张。

| 上游矿采(有色)> 中游冶炼/化工 > 下游制造/消费 | |

操作含义:化工中游(化纤/化学原料)持续跟踪确认;装备链关注铁路船舶+通用设备的订单景气;有色链密切观察铜价拐点时机,下游电气机械将是铜价见顶后最大的受益者;能源链PPI的基期效应驱动不可持续,需降低对能源链利润改善的可持续性预期;建材链/酒饮料链回避,等待需求端政策底确认。