导语

各位老板,我是老黎。

这几天我手机快被客户打爆了。

大家都在问同一件事:44号文出来了,是不是小微企业贷款更难了?

我先说结论:不是难了,是分层了。

今天我不讲官话,直接按我在广州10年的实战经验,把企业分成5种类型,你对号入座就好。

---

第一类:科技型小微企业(专精特新、小巨人等)

结论:更爽了。

别被“审批趋严”吓到。文件明确说:科技型企业是优先支持对象。

哪怕你还没有抵押物,哪怕你营收还不大,但只要你的技术、专利、订单真实,银行现在有动力给你做信用贷、中长期贷款。

我给这类老板的建议:

· 主动亮出你的认定资质

· 把研发投入、知识产权整理成册

· 今年是谈条件的窗口期,别错过

---

第二类:外贸、消费、养老、绿色、农业类

结论:政策红利明显。

文件里专门点名这些领域,叠加首贷、信用贷、中长期贷款倾斜。

举个例子:

你在广州做外贸,以前银行觉得你波动大,现在反而鼓励支持。

你做绿色转型,哪怕传统制造业,只要上了环保设备,就算沾边。

我给这类老板的建议:

· 不要等银行找你,主动去对接

· 把“政策标签”写进贷款申请理由里

· 首贷企业要抓住机会,第一次贷款最难,但这次政策帮你铺路

---

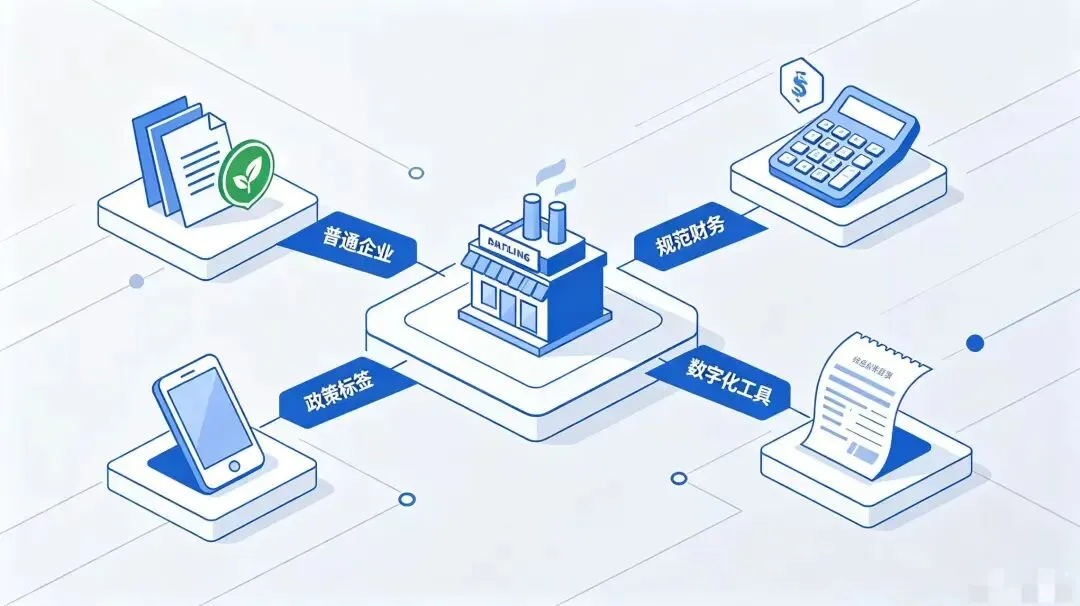

第三类:普通制造业、商贸、服务业(无特殊标签)

结论:门槛提高了,但不是没路走。

以前你可能靠“流水还行、没逾期”就能批下来。

现在不行了。银行会问你三个问题:

1. 你的钱用来干什么?(资金流向要清楚)

2. 你凭什么还得起?(资产质量)

3. 你比别的企业好在哪?(结构优化)

我给这类老板的建议:

这是所有银行最看重的。账乱的企业,今年大概率被拒。

税务贷、发票贷、线上信用贷。你线下资料弱,线上数据好也行。

比如你是普通五金加工厂,加一套节能改造,就是“绿色”。不需要多高大上,贴得上就行。

---

第四类:靠包装、靠关系、经营模糊的企业

结论:很危险,大概率出局。

文件明确要求银行做实风险分类、监控资金流向。

以前那种:

· 同一笔钱倒几家企业

· 贷款用途含糊

· 报表做两套

以后基本过不了。

银行不是不知道,而是以前睁只眼闭只眼。现在考核变了,谁放谁担责。

我给这类老板的唯一建议:

老老实实整改。

把业务做实,把账做真,否则今年谁都帮不了你。

---

第五类:从来没有贷过款的小微企业(首贷户)

结论:今年是你最好的机会。

文件专门强调首贷倾斜。

以前银行嫌你“白户”,没有信用记录,不敢放。

现在政策明确鼓励,银行有动力去做。

我给这类老板的建议:

· 先去全国融资信用服务平台注册

· 对接税务、社保、经营数据

· 哪怕额度不大,先破“首贷”这个零

---

最后说点掏心窝的话

我在广州做企业融资顾问10来年,最大的体会是:大多数中小企业老板不是不努力,而是太晚知道政策、太晚调整自己。

等银行收紧了你才去规范财务,来不及。

等别人拿到低息贷款了你才去问,也来不及。

这次44号文,本质上是把小微企业分成了“值得投”和“不值得投”两类。

你想做哪一类,其实主动权在你手里。

我不贩卖焦虑,也不吹政策万能。

我只说一句实在话:

政策每年都在变,但有一条永远不会变——银行永远愿意借钱给“靠谱”的企业。

靠谱,不是你有多大,是你有多真。

如果你搞不清自己属于哪一类,或者不知道怎么调整才能更符合银行口味,没关系。

我在广州做了10年,就是帮你把这些事搞明白、办下来。

有需要的,随时找我聊。

——老黎,一个只讲真话的企业融资顾问

扫一扫可咨询

汇融昇

微信号:Superboylijun

手机号:18620222955