贷款,本质是未来现金流的提前变现,是企业经营的“双刃剑”——用之得当,可借杠杆穿越周期、放大收益;用之失度,会因债务反噬陷入危机、加速衰退。本文从历史周期、时代环境、企业全周期实操三个维度,科学拆解贷款的利与弊,结合法人年龄、银行变动、政策导向等现实约束,形成可落地的决策逻辑与对照体系。

一、历史周期视角:贷款的利与弊(科学实证)

信贷杠杆伴随经济周期呈三四十年长周期波动(达利欧债务周期理论),繁荣期放大增长,衰退期加剧风险,核心是“生产性用债生利,投机性用债埋雷”。

(一)利端:杠杆驱动增长,加速资源整合

1. 经济扩张期(1980-2008全球繁荣):撬动规模跃迁

案例:美国1990-2000年互联网泡沫期,科技企业通过银行贷款、债券融资扩大产能、并购整合,杠杆率从120%升至180%,GDP年均增速3.5%;中国2001-2010年入世后,制造业企业贷款扩产,城镇化加速,经济年均增速超10%。

核心价值:低成本资金匹配高增长赛道,债务增速≤收入增速,杠杆成为增长引擎,企业快速抢占市场、形成规模壁垒。

2. 经济复苏期(2008后全球宽松):修复现金流,抢抓新机遇

案例:2009-2012年中国“四万亿”刺激,基建、地产企业获得低息贷款,修复资产负债表,带动上下游产业链复苏;德国2010年后制造业企业借助长期低息贷款投入工业4.0,巩固全球竞争力。

核心价值:政策红利+低利率环境,贷款成本低于资本回报率,既能对冲下行期损失,又能提前布局新赛道(如技术升级、市场扩张)。

(二)弊端:杠杆反噬风险,触发周期崩塌

1. 经济泡沫期(2005-2008美国次贷):债务错配,风险累积

案例:美国2005-2007年居民与企业加杠杆投机房产,杠杆率超220%,债务增速远超收入增速;2008年房价暴跌,抵押物贬值,大规模违约引发金融危机,企业破产潮、失业率飙升。

核心危害:资金流向投机领域(房产、股市),脱离生产经营,杠杆率突破安全阈值(企业≥70%),一旦资产价格下跌,债务本息无法覆盖,直接引爆资金链风险。

2. 经济衰退期(1990日本泡沫破裂):债务积压,持续失血

案例:日本1990年后地产、股市崩盘,企业资产缩水但债务刚性,“僵尸企业”靠借新还旧续命,杠杆率长期维持250%以上,经济陷入“失去的三十年”,年均增速不足1%。

核心危害:下行期盈利下滑,债务成本刚性,贷款从“助力”变“负担”,利息侵蚀利润,企业被迫压缩研发、裁员,陷入“亏损→借债→再亏损”的恶性循环。

二、时代环境视角:不同阶段贷款的适配性差异

贷款的利弊并非固定不变,而是随时代环境(利率、政策、行业周期)动态切换,核心是“顺周期加杠杆,逆周期去杠杆”。

(一)高增长+低利率时代(2000-2015中国):利大于弊,杠杆为王

• 环境特征:GDP增速8%-12%,基准利率4%-6%,实体回报率(制造业15%-20%)远高于贷款利率;政策鼓励信贷扩张,银行“抢贷”,审批宽松、额度充足。

• 适配逻辑:贷款成本<资本回报率,资金投入生产、扩产、技术升级,收益覆盖本息后仍有盈余;企业普遍“敢贷、愿贷”,杠杆率50%-70%为合理区间,快速做大做强。

• 典型案例:地产企业2010-2015年高杠杆拿地,房价上涨叠加低融资成本,净利率超20%;制造业企业贷款扩产,承接全球订单,规模翻倍。

(二)低增长+高利率/强监管时代(2018-2026中国):弊大于利,谨慎用债

• 环境特征:GDP增速4%-6%,基准利率3%-4%,实体回报率(制造业5%-10%)接近或低于贷款利率;政策“去杠杆、强风控”,银行“惜贷、抽贷”,审批严、抵押要求高、额度受限。

• 适配逻辑:贷款成本≥资本回报率,资金投入生产易“赚辛苦钱”,投入投机易“血本无归”;企业“慎贷、畏贷”,杠杆率需控制在50%以下,优先现金流安全,避免债务压力。

• 典型案例:2020年后中小房企高杠杆爆雷,债务违约、项目烂尾;制造业企业贷款扩产,因需求不足、产能过剩,利润被利息吞噬,陷入亏损。

(三)政策转型期(2023-2026“精准滴灌”):利弊并存,精准施策

• 环境特征:经济弱复苏,利率下行(LPR持续下调),政策定向支持小微企业、绿色产业、科技创新;银行“选择性放贷”,优质企业(低负债、稳现金流)易获低息贷款,劣质企业融资难。

• 适配逻辑:结构性机会>风险,符合政策导向的行业(如新能源、专精特新),贷款可享贴息、低利率,利大于弊;传统过剩行业,贷款成本高、风险大,弊大于利。

三、企业实操视角:全周期贷款运用与风险控制

企业贷款的核心不是“要不要贷”,而是“何时贷、贷多少、怎么用”,需结合上升期、下行期的经营特点,明确贷款目的、价值与风险,同时应对法人年龄、银行变动、政策导向等现实约束。

(一)企业上升期:主动加杠杆,放大增长势能

1. 贷款目的(必须明确,避免盲目融资)

• 解决核心问题:产能不足、市场扩张、技术升级、现金流缺口(如原材料采购、订单垫资)。

• 禁止用途:投机(买房、炒股)、偿还旧债、非生产性支出(豪华装修、高管分红)。

2. 未来价值(短期+长期,必须可量化)

• 短期价值(1-2年):产能提升30%-50%、市场份额扩大10%-20%、现金流周转加快、利润率提升5%-10%。

• 长期价值(3-5年):形成规模壁垒、技术领先、产业链话语权增强、估值提升、抗风险能力升级。

3. 实操策略

• 贷款规模:资产负债率≤60%,贷款额度匹配3年增长规划,避免过度融资。

• 贷款期限:中长期贷款(3-5年)为主,匹配项目周期(如扩产、研发),减少短期偿债压力。

• 资金成本:优先低息政策贷、信用贷,锁定固定利率,规避利率上行风险。

(二)企业下行期:谨慎去杠杆,守住现金流底线

1. 贷款目的(仅为“续命”,非扩张)

• 解决核心问题:现金流断裂风险、工资发放、房租支付、核心业务维持。

• 禁止用途:扩张、投资、非核心业务投入,聚焦“保命现金流”。

2. 未来价值(短期保命,长期转型)

• 短期价值(6-12个月):维持运营、保住核心团队、避免破产、等待市场回暖。

• 长期价值(2-3年):债务重组、业务收缩、转型轻资产、优化资产负债表。

3. 实操策略

• 贷款规模:最小化融资,仅覆盖3-6个月运营资金,资产负债率控制在50%以下。

• 贷款期限:短期贷款(1年以内)为主,灵活周转,避免长期债务绑定。

• 资金成本:优先抵押贷、过桥贷,快速获批,接受合理高成本,优先保现金流。

(三)贷款前期核心问题:四大现实约束(必须提前规避)

1. 法人年龄:银行风控硬指标

• 风险:多数银行要求法人年龄≤65岁,超龄(如70岁)易被拒贷、提高利率、要求额外担保;银行担心法人老龄化导致经营不稳定、传承风险。

• 对策:提前更换年轻法人(≤55岁)、引入年轻核心团队、提供传承规划;优质企业(AAA级)可申请放宽至70岁。

2. 银行人员变动:合作稳定性风险

• 风险:信贷经理、支行行长变动,新团队不了解企业,审批标准收紧、额度压缩、续贷困难;银行内部政策调整,可能突然抽贷。

• 对策:维护多层级关系(信贷经理、行长、风控)、留存合作记录、保持良好征信;分散融资,至少合作2-3家银行,避免单一依赖。

3. 政治环境:政策波动传导风险

• 风险:宏观政策转向(如去杠杆、行业限制),贷款审批收紧、额度减少、利率上升;行业监管加强(如环保、安全),企业经营受限,还款能力下降。

• 对策:紧跟政策导向,布局政策支持行业(如绿色、科技);合规经营,提前整改环保、安全问题;预留政策缓冲资金。

4. 政策导向:红利与约束并存

• 红利:政策支持行业(小微企业、专精特新、绿色产业),可获低息贴息贷、信用贷、税收减免。

• 约束:限制类行业(高耗能、高污染、过剩产能),融资难、利率高、审批严,甚至禁止贷款。

• 对策:顺势而为,符合政策则积极贷款,享受红利;不符合则收缩业务,避免融资陷阱。

四、贷款利与弊对照总表

(一)历史周期维度对照

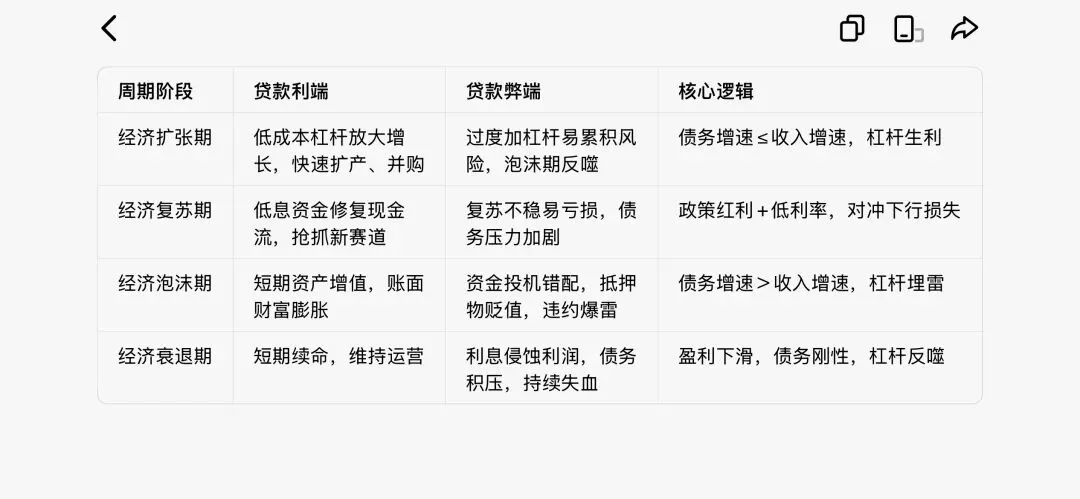

周期阶段 贷款利端 贷款弊端 核心逻辑

经济扩张期 低成本杠杆放大增长,快速扩产、并购 过度加杠杆易累积风险,泡沫期反噬 债务增速≤收入增速,杠杆生利

经济复苏期 低息资金修复现金流,抢抓新赛道 复苏不稳易亏损,债务压力加剧 政策红利+低利率,对冲下行损失

经济泡沫期 短期资产增值,账面财富膨胀 资金投机错配,抵押物贬值,违约爆雷 债务增速>收入增速,杠杆埋雷

经济衰退期 短期续命,维持运营 利息侵蚀利润,债务积压,持续失血 盈利下滑,债务刚性,杠杆反噬

(二)时代环境维度对照

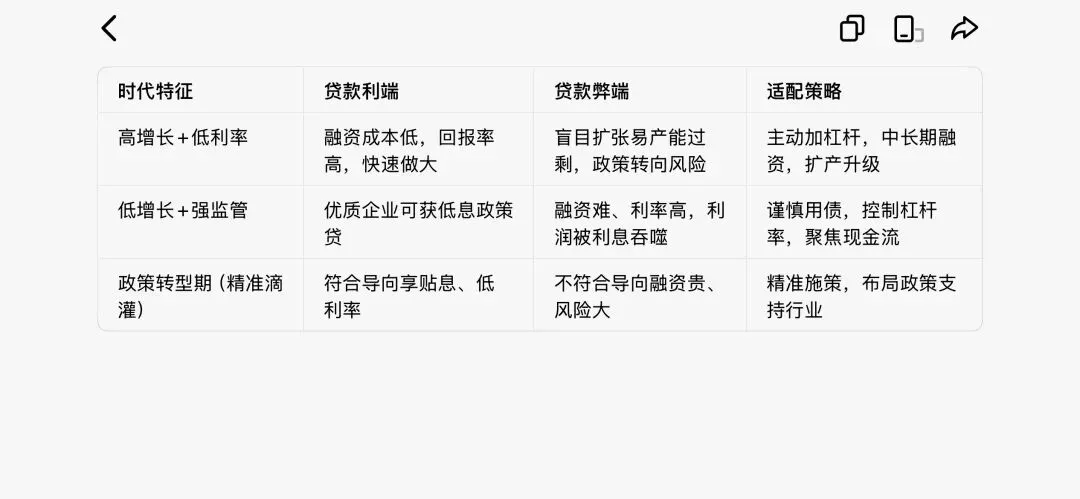

时代特征 贷款利端 贷款弊端 适配策略

高增长+低利率 融资成本低,回报率高,快速做大 盲目扩张易产能过剩,政策转向风险 主动加杠杆,中长期融资,扩产升级

低增长+强监管 优质企业可获低息政策贷 融资难、利率高,利润被利息吞噬 谨慎用债,控制杠杆率,聚焦现金流

政策转型期(精准滴灌) 符合导向享贴息、低利率 不符合导向融资贵、风险大 精准施策,布局政策支持行业

(三)企业全周期实操对照

企业阶段 贷款目的 短期价值 长期价值 核心风险 实操要点

上升期 扩产、升级、补现金流 产能/市场提升,利润率增长 规模壁垒、估值提升 过度融资、盲目扩张 负债率≤60%,中长期低息贷

下行期 保运营、发工资、续命 维持经营,避免破产 债务重组、转型轻资产 现金流断裂、债务违约 最小化融资,短期周转贷

(四)贷款前期风险因素对照

风险因素 具体影响 应对对策

法人年龄>65岁 拒贷、提利率、额外担保 换年轻法人,提供传承规划

银行人员变动 审批收紧、续贷难、抽贷 维护多层关系,分散合作2-3家银行

政治环境波动 政策收紧、额度减少、利率上升 合规经营,预留政策缓冲资金

政策导向不符 融资难、成本高、审批严 布局政策支持行业,享受红利

结语

贷款本身无绝对利弊,核心是周期匹配、用途合规、风险可控。历史证明:顺周期(扩张、复苏)用杠杆,是增长加速器;逆周期(泡沫、衰退)用杠杆,是危机导火索。对企业而言,上升期需“敢贷但不盲贷”,下行期需“慎贷但不拒贷”,同时提前规避法人年龄、银行变动、政策波动等现实风险,让贷款真正成为企业穿越周期、稳健发展的助力,而非负担。