许多企业主都有过这样的经历:业务发展急需资金,自认条件不错,可一踏入银行的大门,申请流程却屡屡受挫,最终卡在某些意想不到的环节上。

问题往往出在第一步的“了解”上。专业的融资顾问在“陪跑”前,必须像医生问诊一样,对企业进行一次全面的“体检”。这并非刻意刁难,而是为了精准匹配方案,提升成功几率。

首先,是查企业。

不仅要看它的资产和营收,更要厘清其名下的真实负债与对外担保情况。这些隐性负担,是评估其还款能力与风险的关键。同时,也会通过代发工资、社保缴纳等痕迹,判断其与银行体系的互动是否活跃、健康。一个与银行有良好往来记录的企业,信任基础自然更牢固。

其次,是查法人。

法定代表人是企业的灵魂。通常,银行会关注核心决策者的年龄是否处于25-55周岁的黄金创业期。更重要的是,需要通过大数据核查其个人是否有涉案涉诉记录,以及个人银行卡状态是否正常。一个信用清晰、财务状况明朗的法人,是获得授信的重要砝码。

说到产品,“代发工资”往往是突破口。

以常见的“X16通道”为例,它便是一款典型的代发工资模型。银行通常会要求企业至少拥有半年以上的稳定代发记录。其核额逻辑也清晰务实:额度上限可达300万,具体金额通常会参考企业近一年代发工资总额的1.5倍左右。稳定的员工薪酬发放,恰恰是企业经营稳健最有力的证明之一。

这正是专业“陪跑”的价值所在。 比如,在面对农业银行的优质产品时:

当“助业快e贷”申请或提款时提示“es369”等代码,可能意味着流程中断,需要专人介入梳理。

当“惠农e贷”提款遇到“0405”等障碍,可能涉及条件触发或风控复核。

这些产品的额度空间可观(50-300万),周期灵活(1-3个月),但核心前提是企业必须拥有真实的实体经营。无实体经营的空壳公司,无疑与这类融资服务的初衷背道而驰。

融资不是一场盲目的冲锋,而是一次需要规划与导航的精准旅程。在行动前,花时间厘清自身状况,或借助专业视角完成一次前置诊断,往往能避开许多弯路,让企业真正“跑”起来。

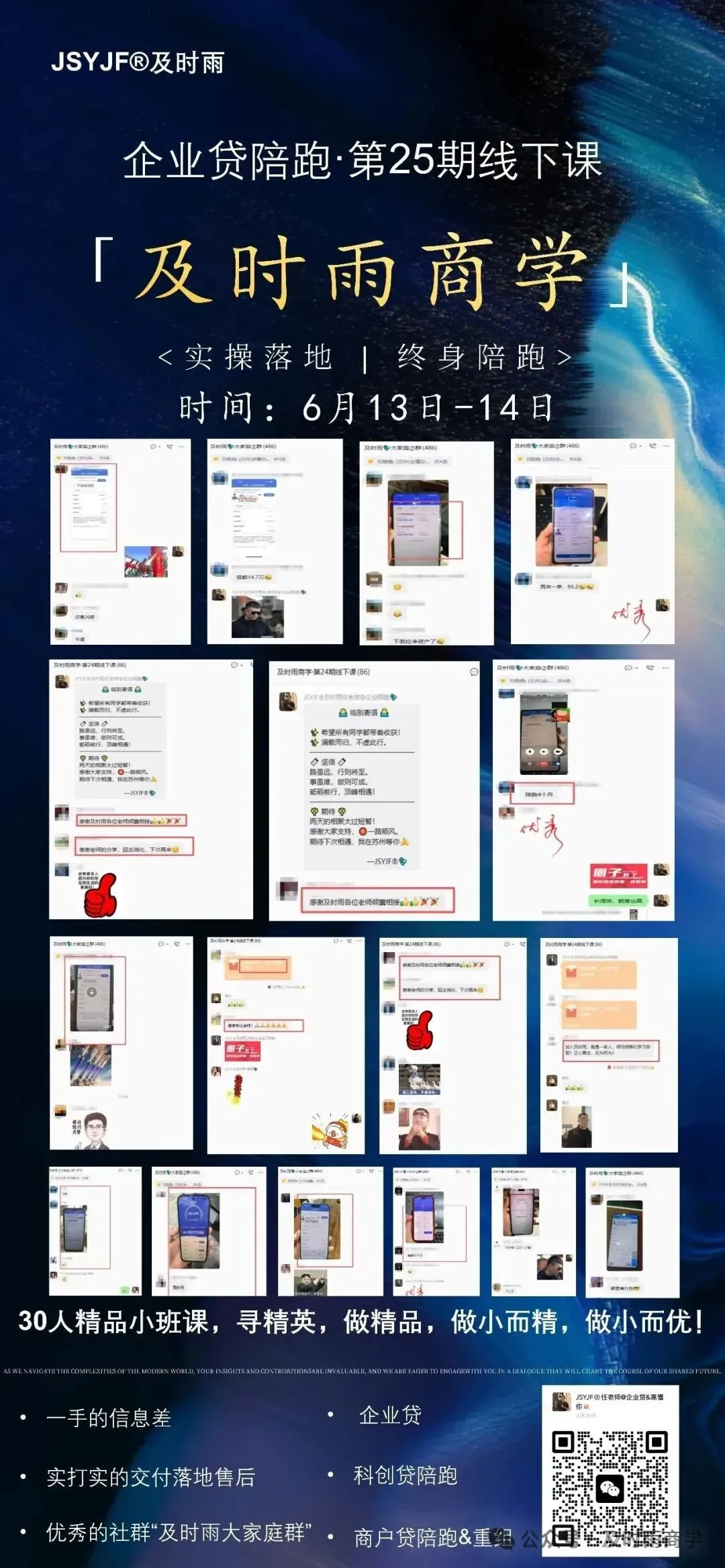

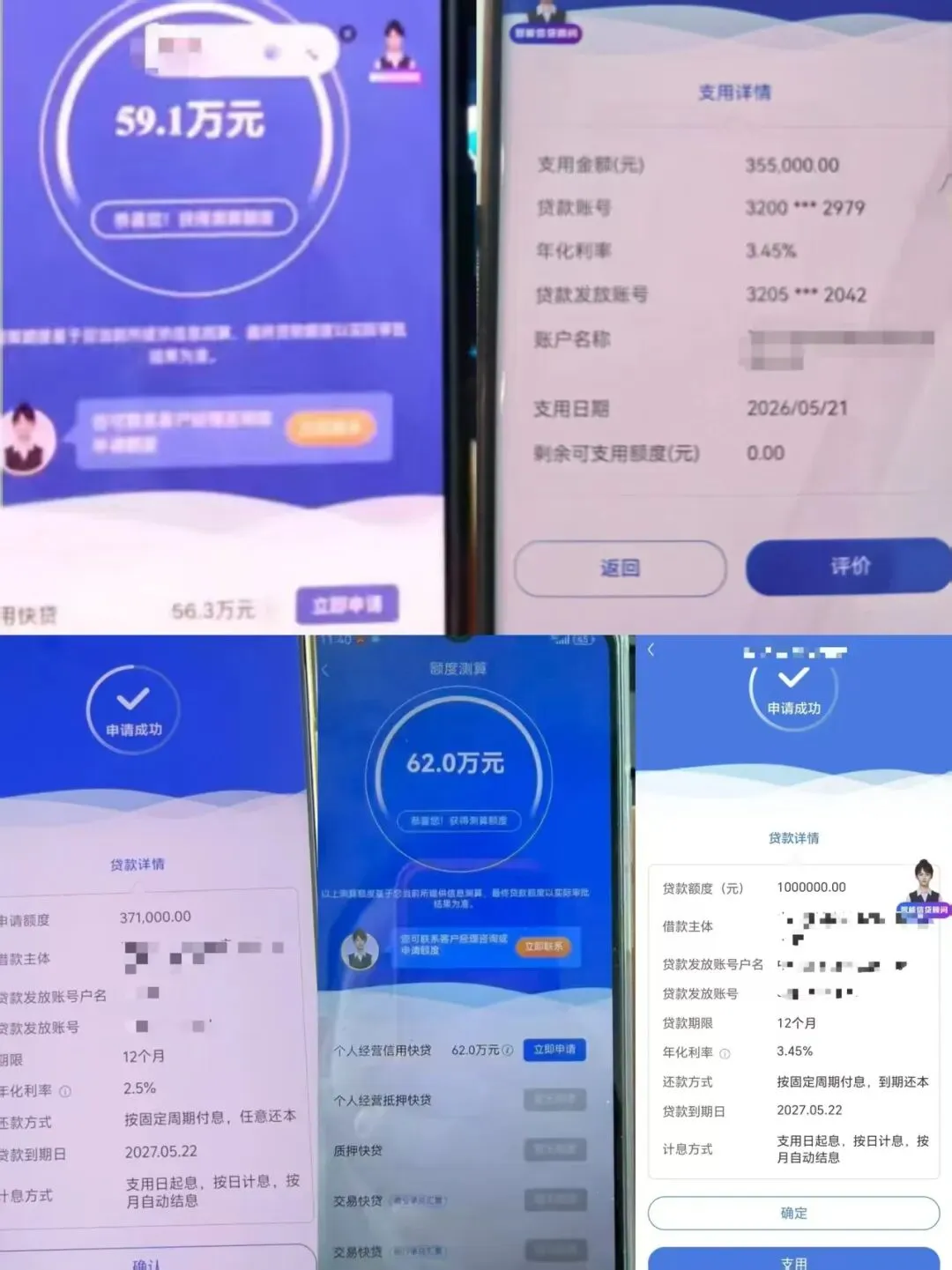

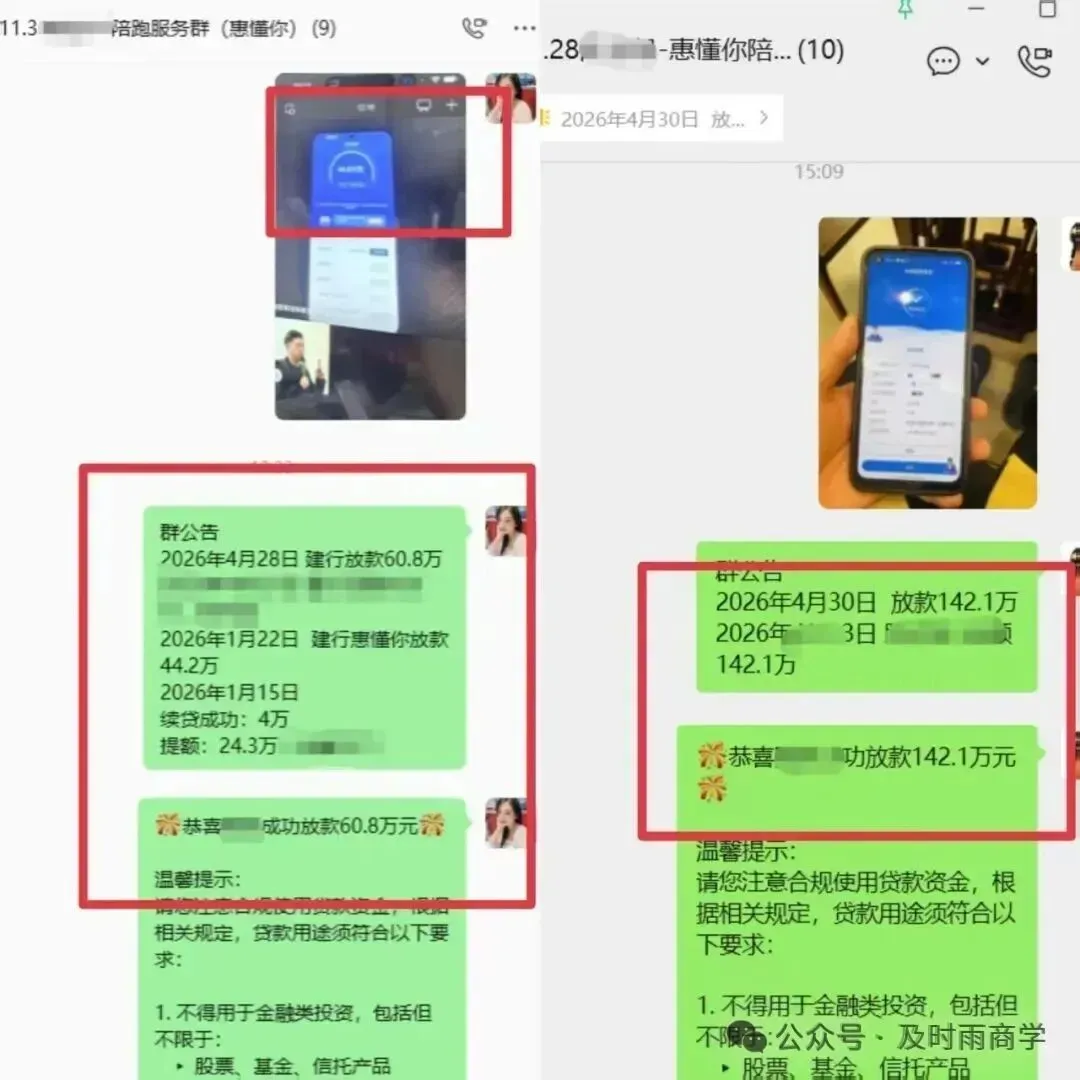

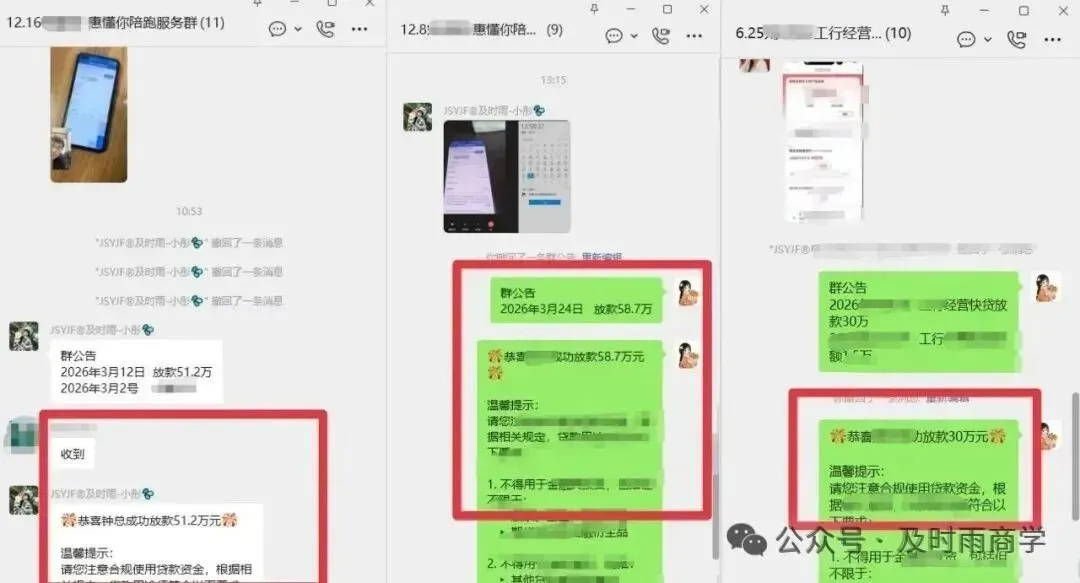

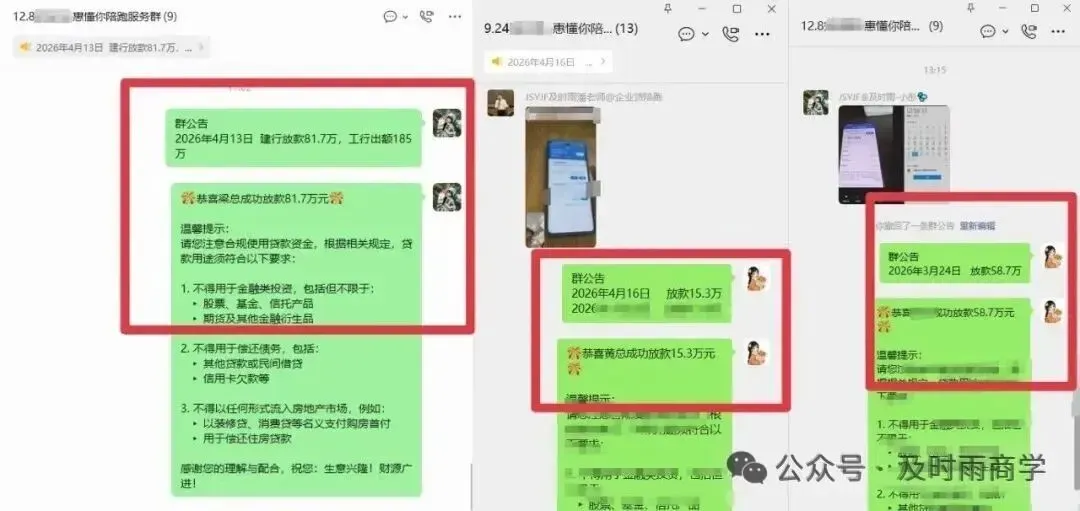

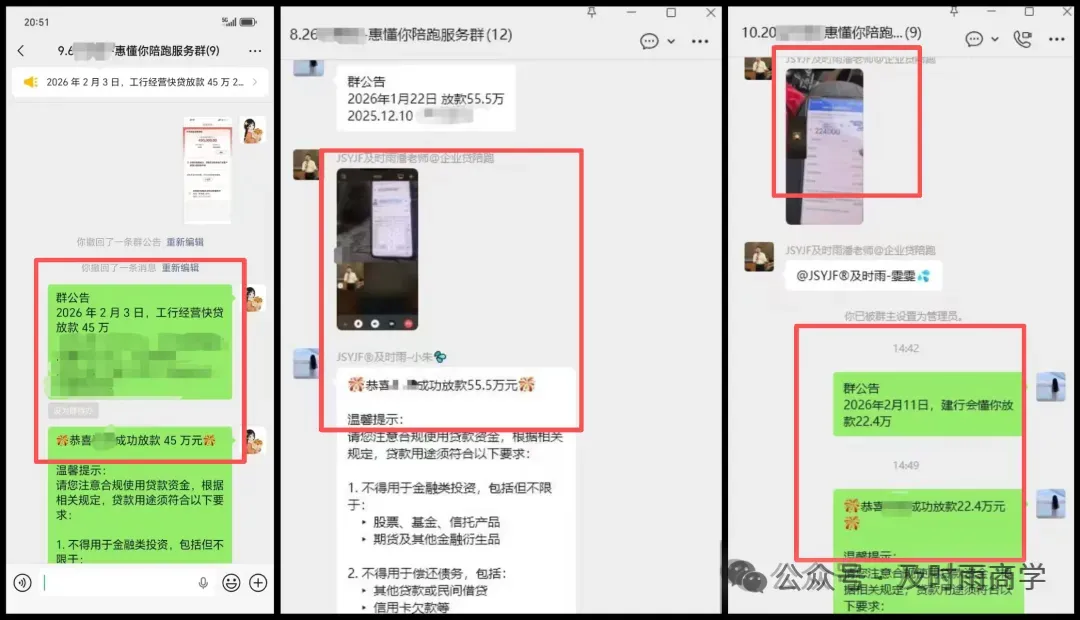

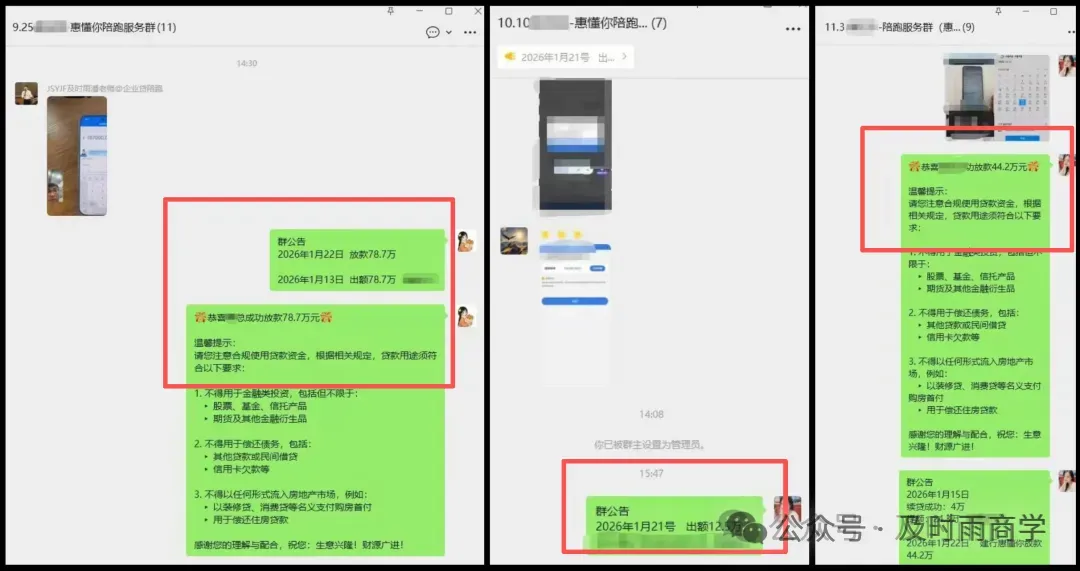

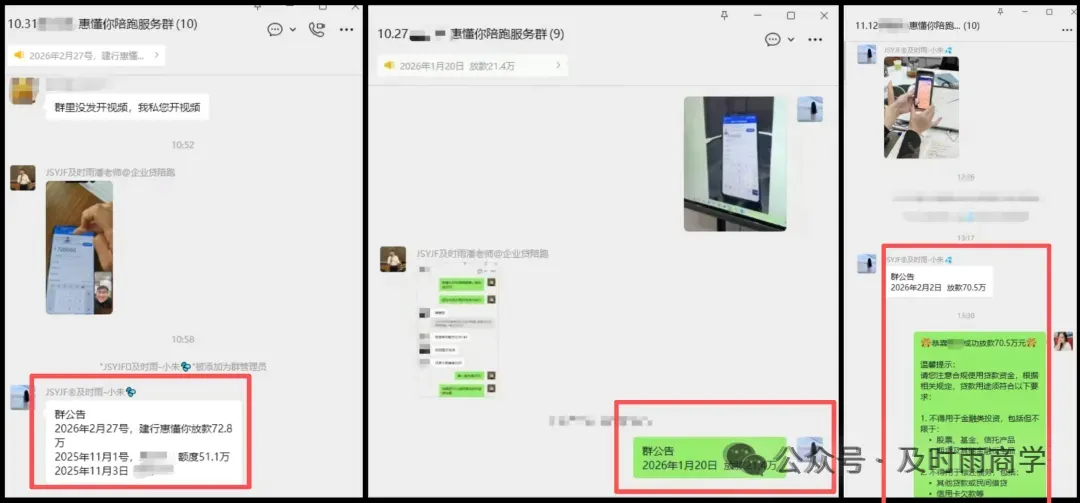

以下是我们陪跑成功落地的冰山一角,展示?

如果你也面临这些问题:

客户总被拒? 不会匹配产品,白白浪费单子!

同行还在拼价格? 用高端客户筛选法,专接“高利润+低竞争”订单!

总在讨价还价? 3招让客户主动接受更高服务费,你还不用求人!

课程核心价值:

产品突围: 不在收单和传统业务的红海里卷,奔赴陪跑的蓝海市场!

费用好谈: 从短期到长期服务转型,轻松实现利润指数级增长!

变废为宝: 资质差别人做不出来的客户,你能做,而且比标单赚的更多!

未来趋势: 有政策扶持!未来3年是助贷中介的春天,是企业贷的天下,是陪跑的黄金期!

核心优势:

可持续变现: 从出额,到提额,再到续贷

黏性高: 信任度高,客户不会再找其他人

成本低/利润高: 无风险,考验的是我们的专业和服务

稀缺性: 只有你在做,你就拥有定价权

可塑性强: 掌握了底层逻辑,任何一款产品都可做陪跑

市场足够大:可陪跑客户体量庞大,大胆硬气筛选挑着做!

适用人群:

助贷新人: 快速避开“新手坑”,3个月赶上老手收入!

卡在1-3万/月的老手: 破解瓶颈,向10万+/月冲刺!

企业贷转型者: 单笔利润抵10笔个贷!

有融资需求的老板: 直达银行,最低利率+最高额度!

你将获得:

一手信息差:让你每月轻松多赚10万+!

包落地的全品类产品知识: 理论 + 实操,学了就能用!

永久社群: 链接全国人脉/资源圈子!

多对一服务交付团队: 全程保驾护航!

赠送: 价值 4980元 线上精品课程!

实时更新的产品信息: 掌握市场最新动态!

END

我们做陪跑已经有2年多时间了,总结了大量的实操经验以及全流程的落地方案。我们有成熟的全套的陪跑SOP,不再需要你去摸索。虽然成功不能复制,但是陪跑方案可以。 我们有太多通过陪跑拿到结果的成功案例了,多的单月回佣50个,少一点的月回佣10-20个,有人单是收定金都快了100个了。

在及时雨学,包你拿的到结果。 如果没有行业基础的或者客户存量的,我们也不收,我们做的是锦上添花,我们注重的是交付质量,也是我们及时雨的初衷和理念。

学习是成长最快的方式没有之一,如果你还不会或者还在自己摸索如何做陪跑,及时雨有全套的陪跑SOP,欢迎你来及时雨“抄作业”。