柏赐财税|企业财税全产业链服务

? 政策速递 · 实操干货 · 合规无忧

根据国家税务总局规定,2025年度企业所得税汇算清缴申报周期为:2026年1月1日—2026年5月31日。

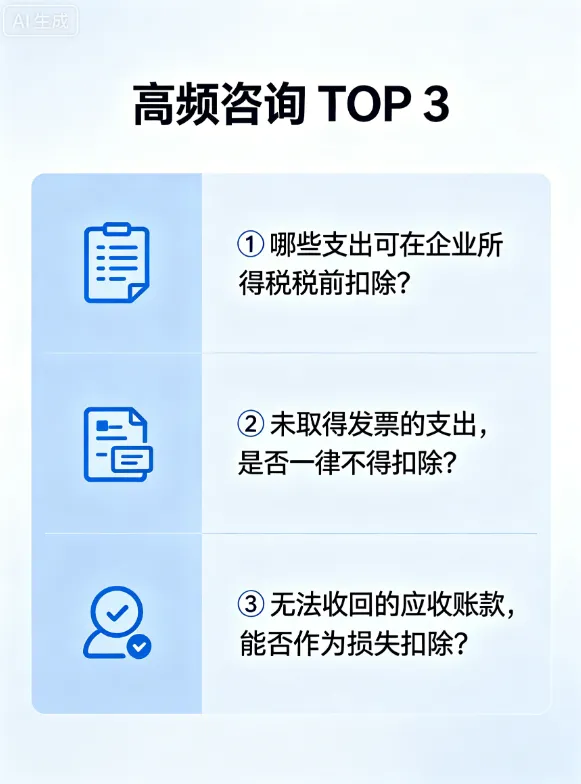

临近截止,我们收到企业高频咨询的3大核心难题:

1. 企业实际发生的支出,哪些可以税前扣除?

2. 没有取得发票的支出,是不是完全不能扣除?

3. 无法收回的应收账款,能不能作为损失税前扣除?

本篇文章摒弃晦涩条文、不讲空话,聚焦老板和财务最关心的核心问题:可扣除项目、最新扣除标准、无票支出处理、易错风险点。

全文覆盖99%以上中小企业日常经营场景,所有扣除标准均标注官方政策依据,同时补充坏账损失、资产损失、研发费用加计扣除等极易遗漏的大额扣除项目,直接对照即可自查!

一、税前扣除核心逻辑:不是所有支出都能抵税

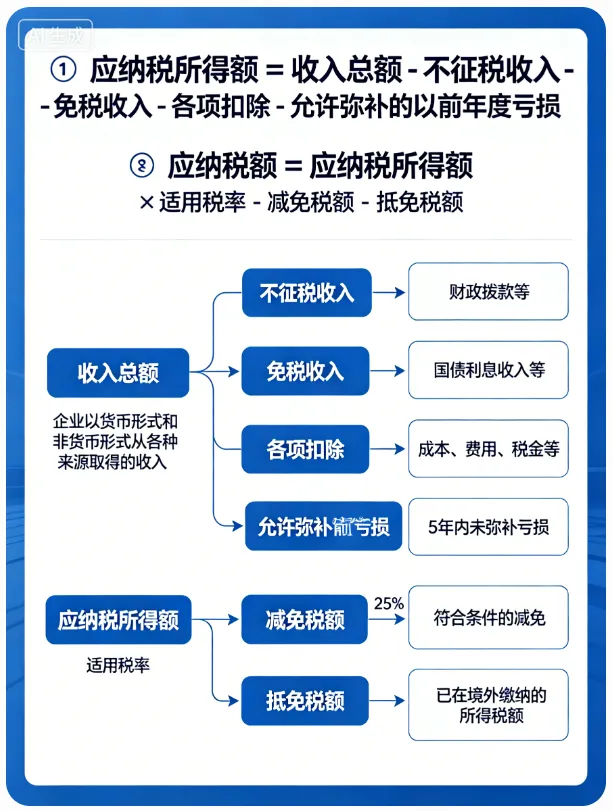

先看懂企业所得税核心计算公式,读懂税前扣除底层逻辑:

应纳税所得额 = 收入总额 - 不征税收入 - 免税收入 - 各项扣除 - 允许弥补的以前年度亏损

应纳税额 = 应纳税所得额 × 适用税率 - 减免税额 - 抵免税额

企业支出必须同时满足三大法定条件,才可税前扣除:

✅ 真实性:支出已实际发生,且具备合法有效凭证佐证

✅ 相关性:支出与企业取得收入直接相关,是经营必要支出

✅ 合理性:符合行业经营常规,属于正常合理经营支出

核心重点:合法有效的扣除凭证是税前扣除的关键!无合规凭证的支出,即便真实发生,税务机关也不予认可,企业必须做纳税调增。

? 政策依据:《中华人民共和国企业所得税法》第八条

(一)合法税前扣除凭证大全(不止发票)

很多企业误以为“只有发票才能扣除”,实则税前扣除凭证分为内部凭证+外部凭证两类,具体明细如下:

凭证类型 | 定义 | 常见示例 |

|---|---|---|

内部凭证 | 企业自制,用于成本、费用、损失核算的会计原始凭证 | 工资薪金发放表、材料领用单、产成品出库单、差旅费报销单、坏账核销审批表、资产损失内部审批文件等 |

外部凭证 | 经营活动中,从外部单位/个人取得的支出证明凭证 | 各类发票(纸质/电子/区块链)、财政票据、完税凭证、司法文书、合同协议、银行转账凭证、收款凭证、费用分割单等 |

? 政策依据:国家税务总局公告2018年第28号第二条、第八条

(二)无发票支出的特殊合规处理

若因对方注销、撤销、吊销执照、列为非正常户等客观原因无法补开、换开发票,企业集齐以下资料证实支出真实性,即可正常税前扣除:

1. 无法补换发票的证明资料(工商注销、非正常户公告、破产公告等)

2. 业务合同/协议

3. 非现金支付付款凭证(以上3项为必备资料)

4. 货物运输证明资料

5. 货物出入库内部凭证

6. 企业会计核算记录及其他佐证资料

? 政策依据:国家税务总局公告2018年第28号第十四条

(三)暂估成本汇算清缴取票规则

年度内实际发生、暂估入账的成本费用,取票时间直接影响扣除资格:

❌ 汇算清缴截止前(5月31日)未取得合规发票:当年不得税前扣除,必须纳税调增

✅ 后续取得合规发票:可在5年追补期限内,追补至支出发生年度扣除

? 建议:建立暂估发票催收台账,逐笔跟踪,避免跨期取票引发税务预警

? 政策依据:国家税务总局公告2018年第28号第六条、第十五条、第十七条

(四)? 2026重磅更新:小额零星支出扣除标准上调

【年度重要政策调整,所有企业财务必看】

根据财政部 税务总局公告2026年第10号规定:

? 执行周期:2026年1月1日—2027年12月31日

? 小额零星经营业务起征点:每次(日)销售额1000元

✅ 支出≤1000元:向个人采购无需发票,凭收款凭证+内部凭证即可扣除(收款凭证需注明个人姓名、身份证号、支出项目、金额等信息)

❌ 支出>1000元:必须取得税务代开发票方可扣除

? 政策依据:国家税务总局公告2018年第28号第九条、财政部 税务总局公告2026年第10号第一条

(五)以前年度未扣除支出的追补规则

企业发现以前年度真实发生、应扣未扣的支出,可做专项申报说明后,追补至支出发生年度扣除,追补期限最长5年。

多缴纳的企业所得税,可在当期应纳税款中抵扣,不足抵扣可递延抵扣或申请退税。

? 政策依据:国家税务总局公告2012年第15号第六条、2018年第28号第十七条

二、企业常见支出税前扣除标准汇总(完整版)

本节为全文核心干货!整理企业日常经营所有高频扣除项目、比例及禁忌,建议收藏打印,随时对照自查。

(一)职工薪酬类支出

支出项目 | 扣除比例 | 核心注意事项 |

|---|---|---|

工资薪金支出 | 100%据实扣除 | 汇算前已实际发放、已代扣个税;仅计提未发放工资不得扣除 |

职工福利费 | 工资薪金总额14%以内 | 包含食堂补贴、防暑降温、生活补助等;超额不得扣除、不得结转 |

工会经费 | 工资薪金总额2%以内 | 需提供工会专用收据或税务代收凭据,无凭证不得扣除 |

职工教育经费 | 工资薪金总额8%以内 | 超额部分可结转以后年度扣除 |

补充养老/医疗保险 | 工资薪金总额5%以内(分别扣除) | 必须为全体员工缴纳,仅部分员工参保不得扣除 |

劳动保护支出 | 100%据实扣除 | 仅限工作所需劳保用品;现金发放的劳保费用不得扣除 |

残疾人员工资加计扣除 | 据实扣除基础上,100%加计扣除 | 安置残疾职工可享受双倍扣除,需满足对应备案条件 |

党组织工作经费 | 工资薪金总额1%以内 | 仅限非公有制企业,超额不得扣除 |

(二)生产经营类支出

支出项目 | 扣除比例 | 核心注意事项 |

|---|---|---|

业务招待费 | 发生额60%,且不超当年营收5‰(孰低原则) | 双限额扣除,超额部分必须纳税调增,不得结转 |

广告费、业务宣传费 | 一般企业15%;化妆品/医药/饮料制造30% | 超额可结转扣除,政策延续至2027年12月31日;烟草企业全额不得扣除 |

手续费及佣金 | 一般企业5%;保险企业18% | 非转账方式支付的佣金手续费,不得扣除 |

租赁费、会议费、差旅费、办公费、咨询/审计/诉讼费 | 100%据实扣除 | 需留存完整业务佐证资料(时间、地点、明细、支付凭证等),资料不全不予扣除 |

(三)资产与损失类支出(高风险重点)

支出项目 | 扣除规则 | 核心说明 |

|---|---|---|

坏账损失 | 100%据实扣除 | 满足债务人破产、失联超3年、债务重组无法追偿等条件可扣除;计提的坏账准备金不得扣除,仅实际损失可扣 |

现金、存款、存货、固定资产损失 | 100%据实扣除 | 减除责任人赔偿、保险赔款后的净损失,可正常扣除,需留存全套损失证明资料 |

股权投资损失 | 100%据实扣除 | 被投资方破产、持续巨额亏损、停业多年等无法收回的投资,可按净损失扣除 |

固定资产折旧 | 按规定年限扣除,可享一次性优惠 | 2024-2027年新购进设备器具,单价500万以内可一次性全额扣除;法定最低折旧年限:房屋20年、设备10年、家具5年、运输工具4年、电子设备3年 |

无形资产摊销 | 最低10年摊销 | 外购软件最短可按2年摊销,集成电路设备可缩短至3年 |

(四)税收优惠类支出

支出项目 | 扣除优惠标准 | 重点提示 |

|---|---|---|

研发费用加计扣除 | 一般企业:100%加计扣除(费用化)、200%摊销(资本化)集成电路/工业母机企业:120%加计扣除、220%摊销 | 无需备案,留存资料备查即可,政策执行至2027年底 |

公益性捐赠 | 年度利润总额12%以内扣除,超额结转3年 | 必须通过官方机构、公益组织捐赠,直接捐赠不得扣除 |

扶贫捐赠 | 100%据实扣除 | 政策延续至2025年底,专项用于目标脱贫地区捐赠可全额扣除 |

企业责任保险 | 100%据实扣除 | 雇主责任险、公众责任险等商业保险均可正常扣除 |

(五)其他重要支出规则

支出项目 | 扣除规则 | 注意事项 |

|---|---|---|

普通利息支出 | 合规部分100%扣除 | 非金融企业间借款,仅不超同期金融贷款利率部分可扣 |

关联方借款利息 | 债资比2:1范围内+利率合规部分可扣 | 超出债资比的利息支出,不得税前扣除 |

税金及附加 | 100%据实扣除 | 不含企业所得税、可抵扣增值税,印花税、附加税、房产税等均可扣除 |

罚款、滞纳金 | 全额不得扣除 | 行政罚款、税收滞纳金、没收财物损失不可扣;合同违约金、银行罚息、诉讼费可正常扣除 |

三、2025-2026年度汇算清缴4大核心政策变化

序号 | 政策变化要点 | 具体内容 |

|---|---|---|

1 | 小额零星扣除标准上调 | 2026-2027年,个人小额零星支出扣除标准从500元上调至1000元 |

2 | 广宣费扣除政策延续 | 化妆品、医药、饮料制造企业30%扣除比例,延续至2027年底 |

3 | 500万设备一次性扣除延续 | 2024-2027年新购进设备器具,单价500万以内可一次性税前扣除 |

4 | 研发加计扣除政策优化 | 一般企业100%加计扣除、集成电路企业120%加计扣除,均执行至2027年底 |

四、税前扣除8大高频税务风险(务必规避)

风险类型 | 风险危害 | 防控建议 |

|---|---|---|

虚开发票风险 | 不得扣除、补税滞纳金、罚款,情节严重追究刑责 | 坚守业务真实,核验供应商资质,留存完整交易链条资料 |

凭证不合规风险 | 发票瑕疵导致支出无法扣除,多缴税款 | 建立发票审核机制,核验抬头、税率、印章、项目完整性 |

暂估成本无票风险 | 汇算未取票需全额调增,跨期取票易引发税务预警 | 建立取票台账,汇算前集中催收,无票提前准备替代资料或调增 |

个人经营费用混同 | 个人消费入账,被稽查后全额调增、处罚 | 严格报销审批,区分公私支出,规范财务核算 |

超比例扣除风险 | 福利费、招待费等超额未调增,触发预警 | 按月测算扣除比例,建立限额预警,汇算主动调增 |

资产损失资料不全 | 损失不予认可,无法税前扣除 | 专项归档留存损失证明、审批文件,备查10年 |

费用归类错误 | 错配扣除比例,引发税务风险 | 明确核算标准,杜绝招待费混入会议费、资本支出一次性列支 |

凭证留存超时 | 资料丢失无法举证,支出不予认可 | 所有财税资料规范存档,最低留存10年 |

五、最后9天!企业汇算清缴必做行动清单

✅ 全面自查核对:对照全文标准,核查2025年所有支出,排查无票、超比例、暂估未取票、资料不全问题,截止前完成调整

✅ 梳理应收坏账:筛查逾期应收账款,符合坏账条件的,补齐资料及时申报扣除

✅ 规范研发核算:有研发业务的企业,完善研发辅助账,足额享受加计扣除优惠

✅ 完善财务制度:规范报销、凭证管理、发票催收流程,从源头规避次年风险

✅ 合规享受优惠:结合企业经营情况,充分、合规享受各项税前扣除及税收优惠,合法降负

? 全文官方政策索引

1.《中华人民共和国企业所得税法》第八条 2.《中华人民共和国企业所得税法实施条例》第九十六条 3.国家税务总局公告2018年第28号 4.国家税务总局公告2012年第15号 5.财政部 税务总局公告2026年第10号 6.财税〔2009〕57号、2011年第25号 7.财税〔2009〕29号、70号 8.财政部 税务总局公告2019年第72号 9.财税〔2008〕121号 10.组通字〔2014〕42号、2017年38号 11.国家税务总局公告2018年第52号 12.财政部 税务总局公告2023年第37号、44号、7号 13.国家税务总局公告2018年第46号 14.财政部 税务总局公告2025年第16号 15.财政部 税务总局 国务院扶贫办公告2019年第49号、2021年第18号

⚠️ 免责声明:本文内容基于2026年5月25日前现行税收法律法规及官方政策整理,仅作科普参考,不构成任何税务处理、法律决策依据。税收政策动态调整,各地税务执行口径存在差异,企业实际办税建议咨询主管税务机关或专业财税顾问。