很多企业主会有一个共同感受:

公司经营没有明显问题,

流水也在正常增长,

业务也一直在做。

但一到融资或授信阶段,结果却往往和预期不一致。

额度偏低,

审批变慢,

甚至直接被拒。

很多人第一反应是:

是不是银行标准太严了?

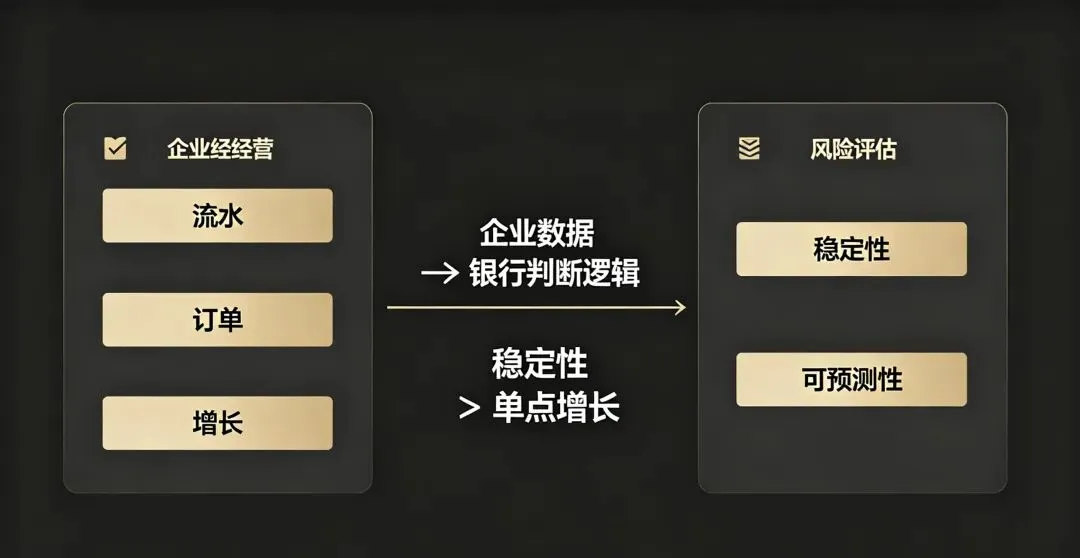

但从实际情况来看,问题往往不在“企业好不好”,而在于:

银行是从另一套逻辑在看企业。

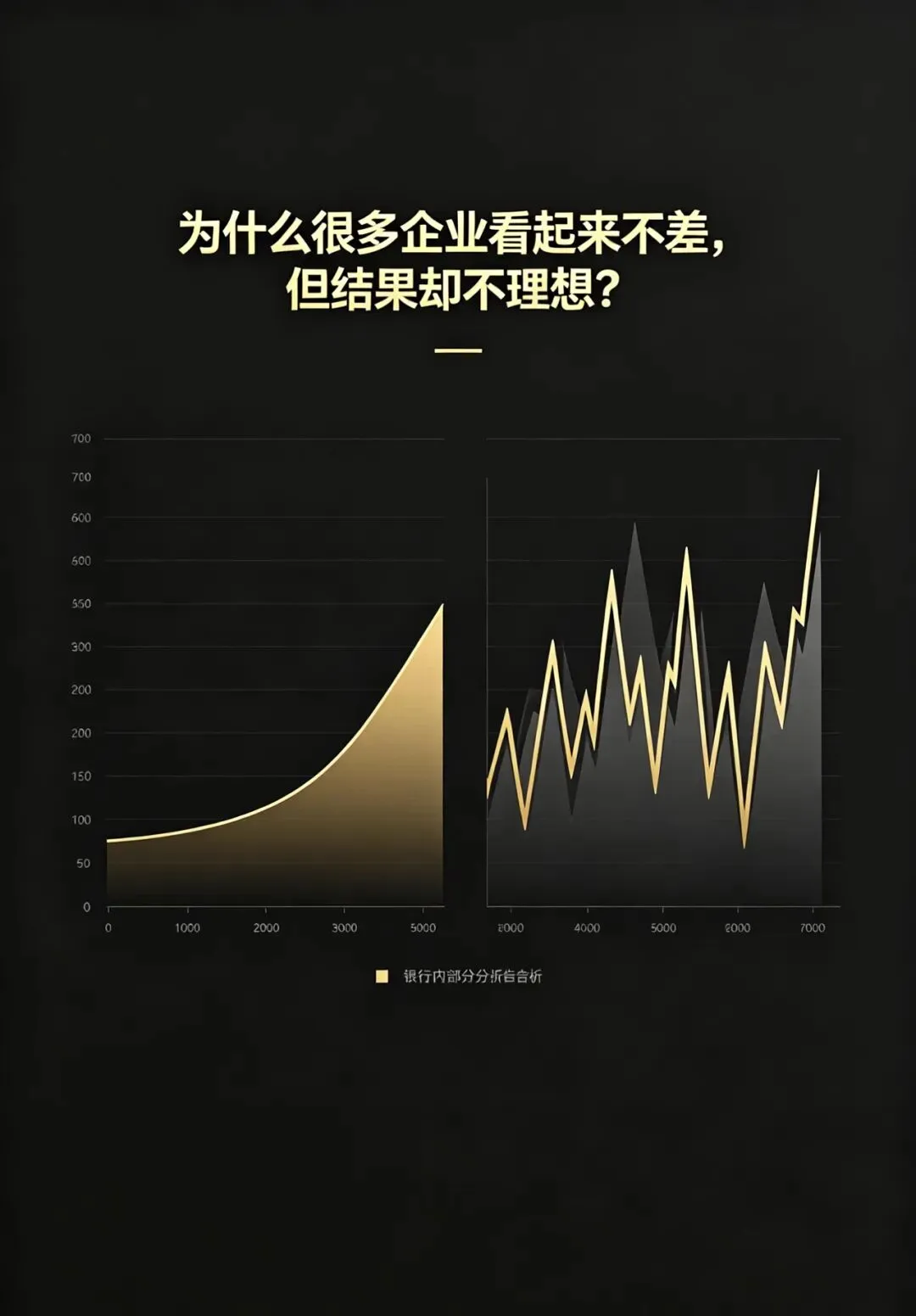

一、银行看的不是“单点数据”,而是“稳定性”

企业主更容易关注:

今天的流水

最近的订单

当前的业务规模

但银行更关注的是:

这些数据是否稳定、是否可持续。

如果一个企业的表现是:

某个月很好,

某个月一般,

波动较大。

在评估中,通常会被认为:

可预测性不足。

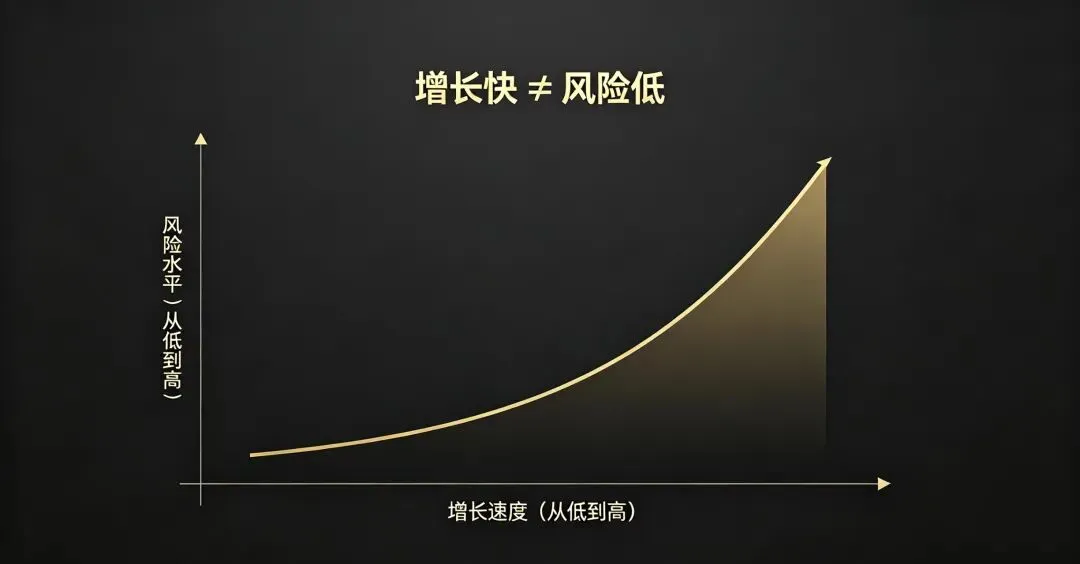

二、增长快 ≠ 风险低

很多企业在发展阶段会经历:

快速扩张

业务增长

人员增加

成本上升

但银行关注的不是“增长速度”,而是:

增长是否匹配企业承受能力。

如果扩张节奏过快,而支撑能力不稳定,

风险判断反而会更谨慎。

三、影响结果的,往往是“结构问题”

很多企业本身经营不错,但在融资环节容易出现几个结构问题:

资金来源较分散

对单一业务或客户依赖较强

现金流波动较明显

财务数据不够连续

这些因素叠加后,会影响整体判断。

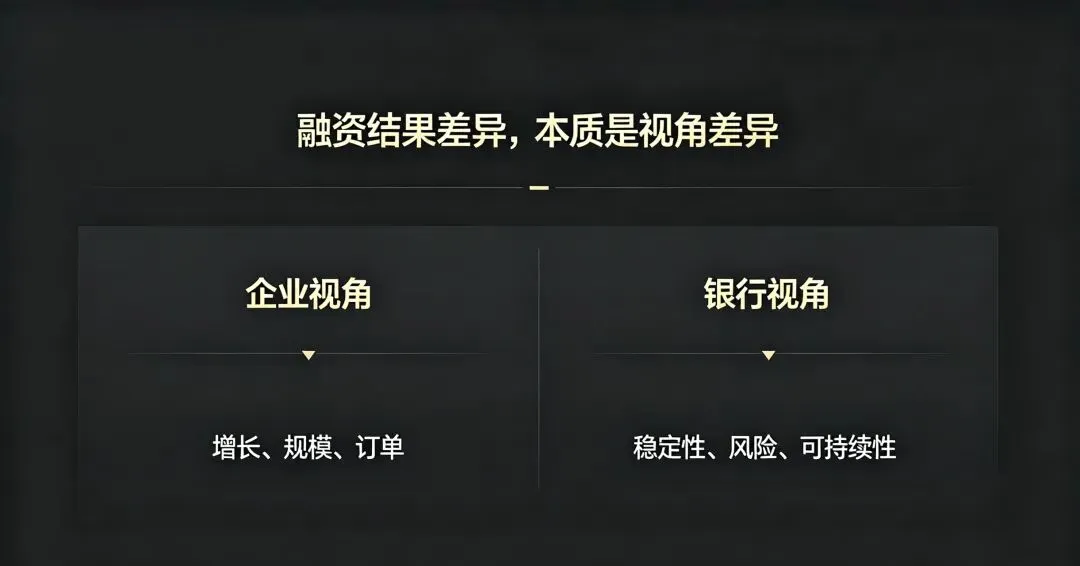

四、融资结果差异,本质是“视角差异”

企业看的是:

结果和增长

银行看的是:

稳定性和风险结构

两者关注点不同,就会出现:

企业觉得“自己不错”,

但结果却“没有达到预期”。

五、真正影响融资的,不是单一因素

很多时候影响结果的,不是某一个问题,而是整体组合:

行业属性

现金流稳定性

负债结构

查询情况

经营连续性

这些因素共同决定了最终判断。

结尾

很多企业的问题,其实不是“做得不够好”,

而是:

用经营视角看自己,但用风控逻辑在被评估。

当两个视角不一致时,就容易产生结果偏差。

理解这一点,比单纯优化某一个数据更重要。

如果你对企业经营节奏、结构变化这些话题感兴趣,

后面可以继续交流一些更具体的情况。

Business:cz188199cz