记者| 林婉娜 夏雯琪 黄天媛(实习)

编辑|万 珮

根据央视财经《经济信息联播》报道,2026年以来,国内人工智能产业进入了资本化加速期。最近,从大模型到AI芯片,从算力基础设施到应用层,一批头部企业密集完成大额融资,或正在启动港股、A股IPO进程。

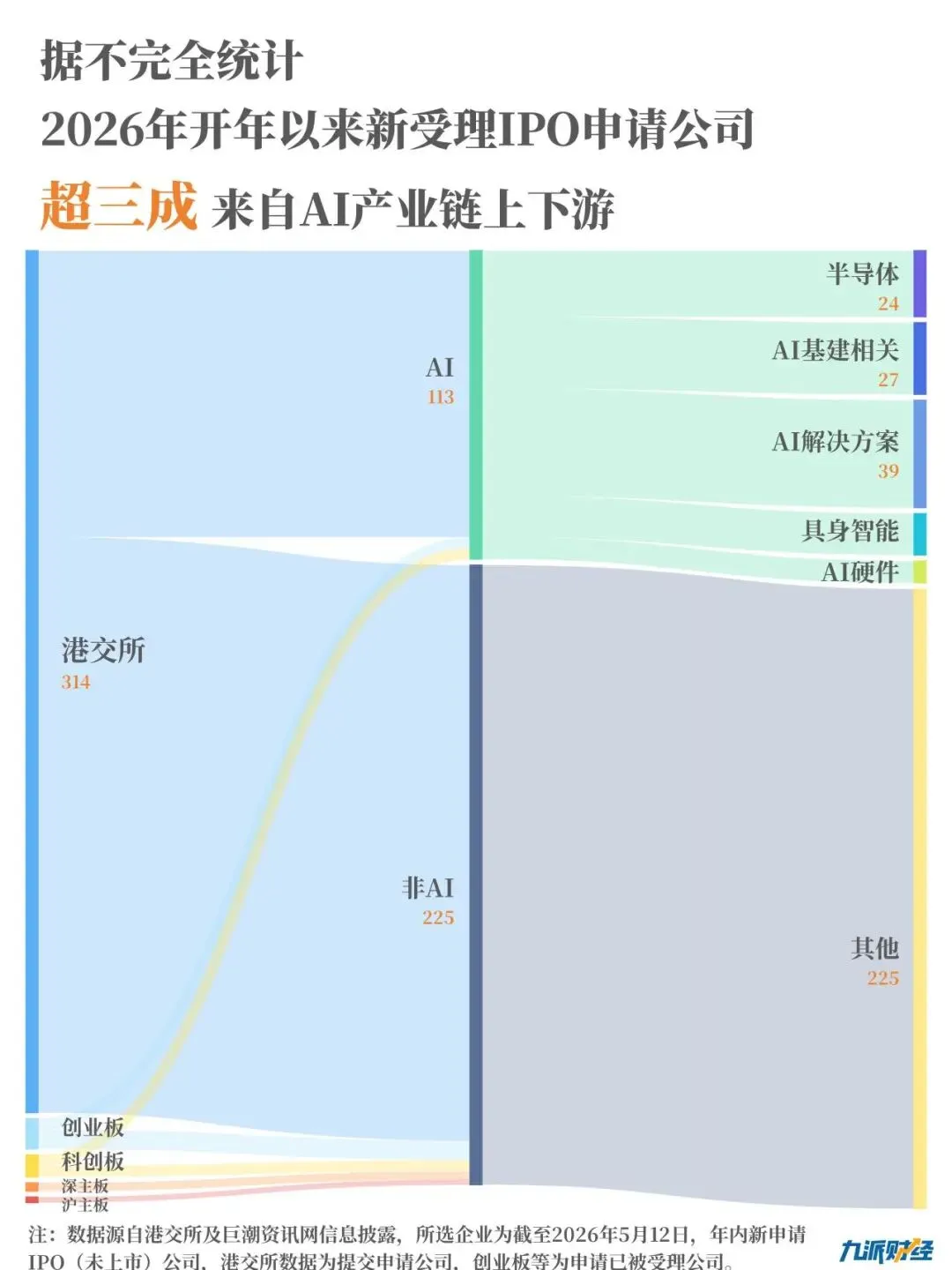

九派财经根据港交所披露数据,及巨潮资讯网数据梳理,2026年开年以来,沪深A股及港股几乎每上市两家,其中就有一家公司与AI产业链相关。与此同时,2026年内港交所处理中的314家新增IPO申请中,约105家来自AI产业链上下游;沪深A股年内新受理的23家公司中,亦有8家与之相关。

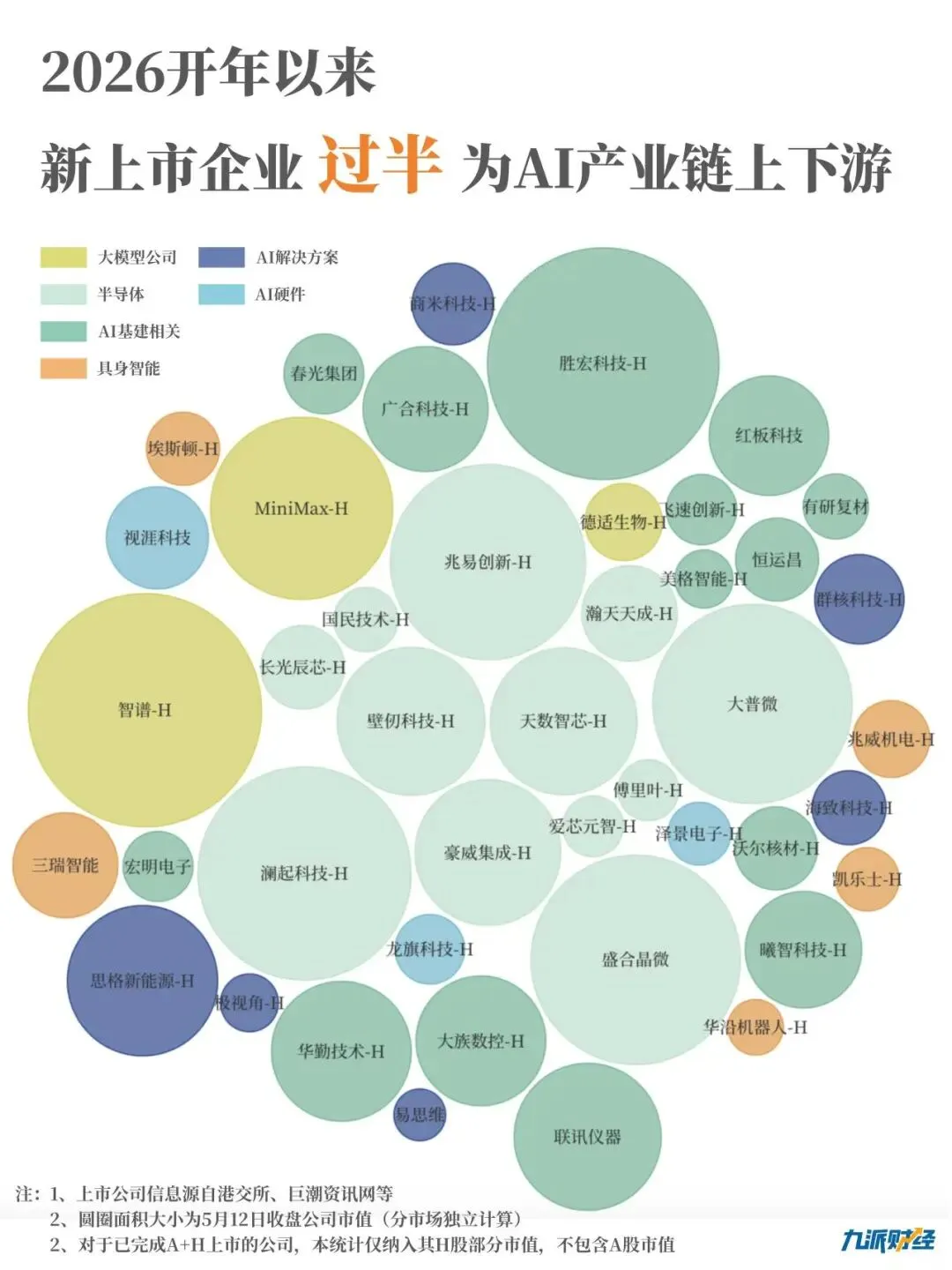

具体到公司,一批“卖铲人”企业——如AI算力PCB(印制电路板)龙头胜宏科技——已率先完成上市,成为年内港股最大IPO;壁仞、智谱、MiniMax等明星公司则紧随其后,排队进场。这不仅是数量上的跃升,更是AI产业进入资本加速期的明确信号。

多位专家称,这是一场在政策托举下的上市集中潮。2023年以来,港交所第十八C章、科企专线、IPO定价机制调整,以及创业板启用第三套标准、科创板重启第五套标准,系统性地降低了未盈利硬科技企业的上市门槛。

一位AI业内人士认为,二级市场的火热会反向传导到一级市场,点燃一级市场的热情。

当更多头部公司完成上市、估值锚定逐步清晰之后,商业化将是这些企业下一阶段的考验。多位专家认为,市场将从“谁能拿到融资”逐步转向“谁能赚钱”,资本的涌入会加速行业整合、技术标准成型,进一步提升市场集中度。

01

2026年,大约每两家新上市公司,

就有一家与AI产业链相关

融资节奏加速体现在整个AI行业。

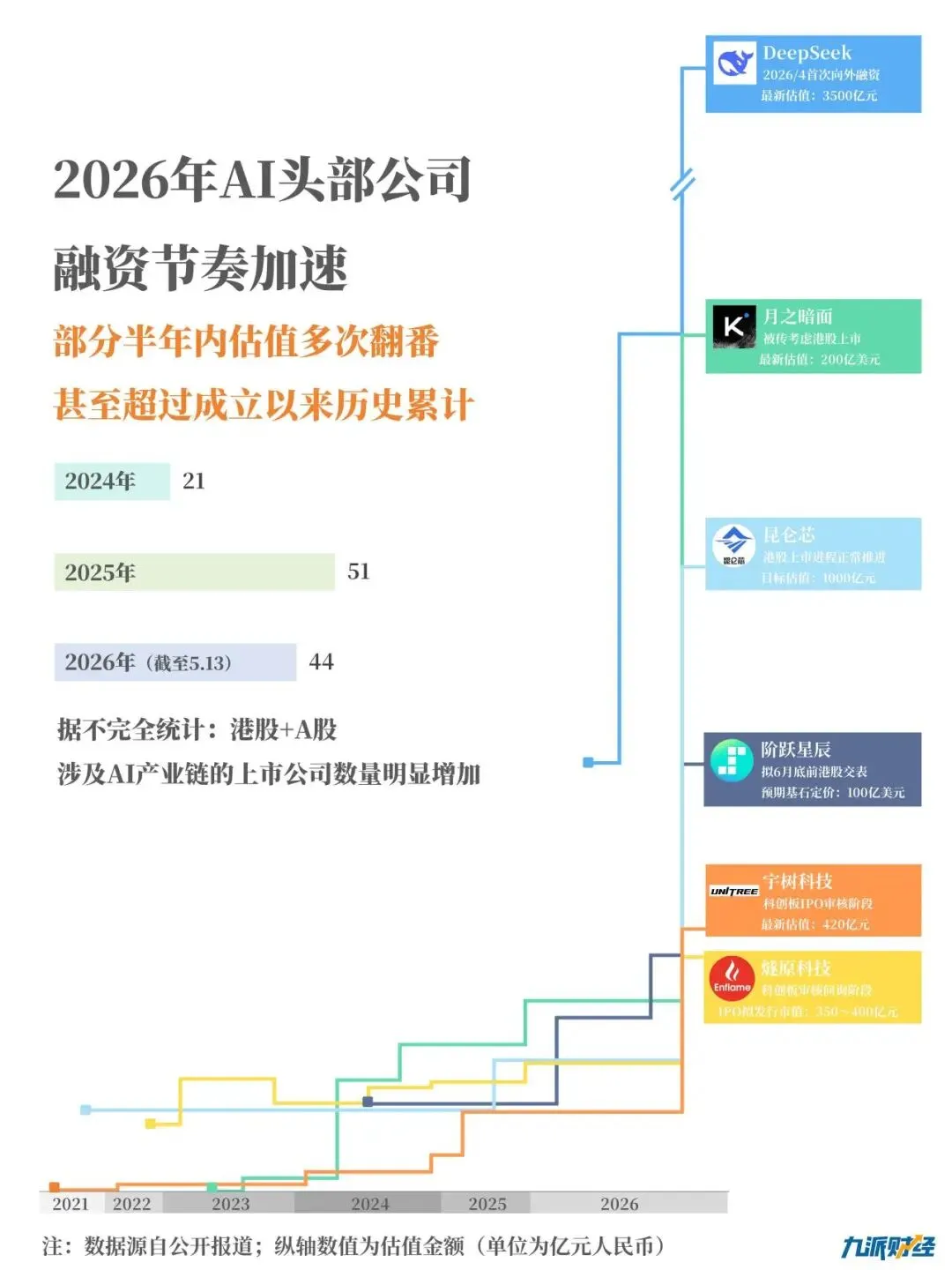

2026年5月初,AI圈内频频传出多条重磅融资消息。向来拒绝外部融资的DeepSeek开启首轮融资,计划募资500亿元,23天内估值涨了接近5倍来到3500亿元;月之暗面宣布完成新一轮融资约20亿美元,估值突破200亿美元;阶跃星辰完成近25亿美元融资,宣布股改冲刺港股IPO。

三家单轮融资金额合计约810亿元,而据IT桔子数据,这占2025 年中国整个AI行业一级市场投资额的54%。

不只是大模型公司,从AI芯片到具身智能、从算力基础设施到应用层,整条AI产业链都在加速融资、或启动上市进程,而这些动作和安排大多集中于2026年-2027年。年内昆仑芯先后向港交所和科创板递交申请,而具身智能赛道,还有宇树、智元等十余家百亿估值公司正在筹备融资,排队等待上市。

据第一财经旗下一财商学院此前统计,2025年港股每四家新上市公司,就有一家有AI业务。九派财经记者梳理发现,截至5月12日,2026年开年以来沪深A股及港股几乎每上市两家,其中就有一家公司与AI产业链相关。

除此之外,大批AI产业链上下游公司已公开股改、申请,正在排队等待上市。

据九派财经统计,开年以来,截至5月12日,港交所主板新增IPO申请(当前状态为处理中)314家公司,其中约105家来自AI产业链上下游;据巨潮资讯网,深主板、沪主板、创业板及科创板年内新受理23家公司,8家与AI相关。

“资本对AI应用场景、大模型以及具身智能等方向的关注度在快速提升,”恒一新能源联合创始人万友龙向九派财经记者表示,“过去企业需要较长时间才能完成多轮融资,但现在不少AI公司一年内就能融到好几轮。”

部分头部公司半年内估值多次翻番,甚至超过成立以来历史累计。据《财经》梳理,国内具身智能赛道的百亿估值企业2025年仅宇树科技、智元机器人、银河通用三家;而据经济观察报梳理,2026年4月,国内已有近20家估值百亿元以上的具身智能公司。

盘古智库高级研究员江瀚向九派财经记者表示,资本市场中一个有趣的现象是“卖铲人”企业在集体上市。

作为全球AI算力PCB(印制电路板)龙头企业,4月21日胜宏科技H股在港交所挂牌上市,是年内港股募资规模最大的IPO项目,市值超过MiniMax。在AI热潮中,其为英伟达、AMD、亚马逊等AI服务器厂商供应产品,同时切入特斯拉人形机器人及汽车电子供应链。

此外,天数智芯、豪威集成电路等人工智能价值链上的各类型公司也陆续在港上市。江瀚指出,这些为AI产业链提供基础服务的企业,因其稳定的现金流和较低的估值风险,成为资本追逐的对象。

万友龙表示,这很大程度上源于AI正在成为一种“基础能力”,以前是“互联网+”,现在更像是“AI+”,各个行业及场景,都因为AI的加入而发生效率重构。

02

核心原因在于政策托举

多位业内专家向九派财经分析,AI企业选择这一时点集中上市,核心在于政策引领的效果。

为了支持国内硬科技战略产业的发展,港交所的政策扶持与科创板、创业板的放宽,打开了硬科技企业向上的融资渠道。

2023年港交所针对未达到传统盈利要求的特专科技公司提供了新的上市途径(第十八C章),而近年来的调整则进一步提高了上市效率:2024年8月23日宣布下调特专科技公司上市时的最低市值规定(修订于2024年9月1日至2027年8月31日期间适用)。

2025年5月推出科企专线,为18C章公司提供上市前咨询的渠道,允许符合资格的企业以保密方式提交上市申请;2025年8月调整优化已实施超25年的IPO市场定价机制,为发行人提供更多的选择权,进一步降低“A+H”发行人门槛,将初始公众持股量门槛调至10%(或达30亿港元市值)。

长期关注港股IPO市场的星河证券首席经济学家赵红梅向九派财经分析,在港股上市机制的调整、美联储降息周期和南下资金持续等因素的共振下,2025年以来港股融资规模显著提升,流动性与情绪在2025–2026年改善,同时,算力、模型、应用多环节AI企业也走到“烧钱扩产+定标准”节点,资本市场承接更顺。

她表示,2026年壁仞、智谱、MiniMax等AI公司集中赴港,几千倍(公开发售)认购、高基石占比已变得常见。

科创板也在2025年6月实施“1+6”政策措施,其中重启第五套上市标准,要求企业预计市值不低于40亿元,并且产品需有关部门批准且取得阶段性成果,但不对企业营收和净利润规模做出要求,允许未盈利企业直接上市;而创业板则在同月“激活”第三套上市标准(未设置盈利要求),并受理了开板以来首单适用该标准的未盈利IPO项目——大普微。

“很多企业不想错过这个窗口期,所以将公司上市规划都集中在这几年。”中国政法大学商学院法商系副主任、资本研究中心研究员刘彪向九派财经指出。

03

资本向头部项目集中,

加速AI技术商业化落地

二级市场通道的拓宽进一步提振了一级市场的投资信心。一位FA合伙人向九派财经表示,去年以来,摩尔线程、沐曦股份等公司上市后的市值反馈,让投资人看到了退出的合理性。

“某种程度上,这是一种来自希望的投资决策,”上述AI业内人士告诉九派财经。

同时,资本更向头部集中。一位AI业内人士告诉九派财经,过去半年,资金不再像早期那样流向大量创新项目,而是集中进入少数头部项目。

投中嘉川CVSource数据显示,截至2026年2月15日,国内企业获得超10亿元级别大额融资的数量已达40起,占比从2025年同期的4.2%提升至13.3%,5000万元至10亿元的中等规模交易占比则从2023年49.4%收缩至39.9%。

赵红梅表示,资金、算力、人才、数据与场景会更向头部集中,形成“资本—资源—迭代”的正循环,行业将呈K型分化与“赢家通吃”趋势。

但对于整体行业,资金的涌入将推动AI从技术加快转向商业化。

“与上一轮AI四小龙的资本化相比,这一轮融资热潮不仅体现在技术迭代上,更在于应用场景的多元化,企业的商业模式也更加成熟,能够更好地将技术与市场需求结合,”江瀚指出,预计融资热潮将持续一到两年,后续影响将体现在行业整合加速、技术标准逐步形成以及市场集中度提升。

刘彪指出,AI行业是一个资本密集型、技术密集型行业,企业获得大量资金后能够进一步形成算力加研发的壁垒,“随着融资达到峰值,企业是否具有商业价值便会逐渐凸显出来,这将检验企业是否能真正实现商业化落地。”

赵红梅预计,这轮融资热潮至少延续会到更多头部公司完成上市、估值锚定更清晰,但融资节奏具体会受宏观流动性、地缘因素与二级市场表现调节,且价格战后容错更低。

— FIN—

推荐阅读

点击下方,关注我们