证券分析师:

王鸿行,执业证书编号:S0630522050001

邮箱:whxing@longone.com.cn

// 报告摘要 //

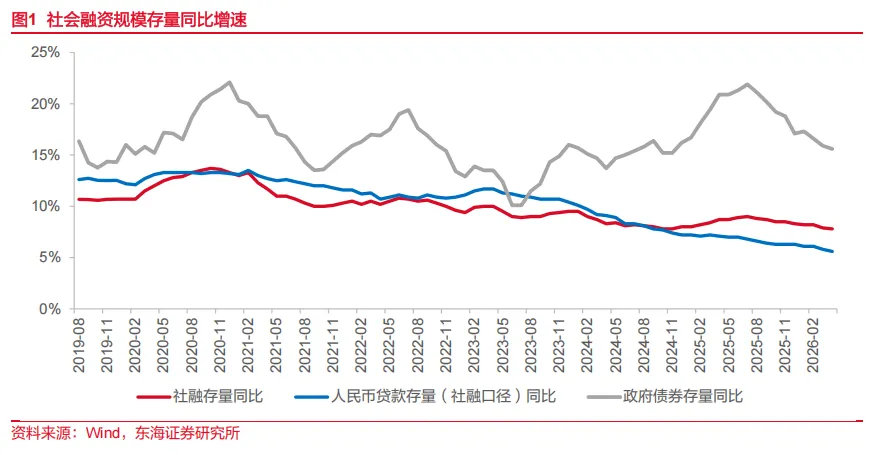

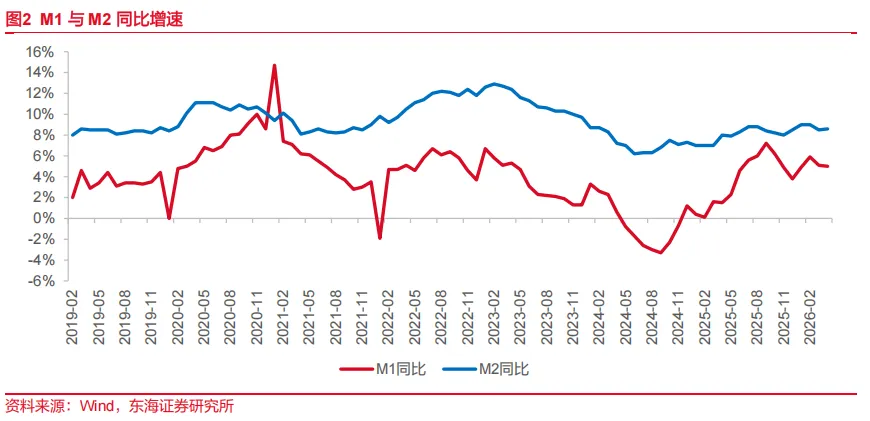

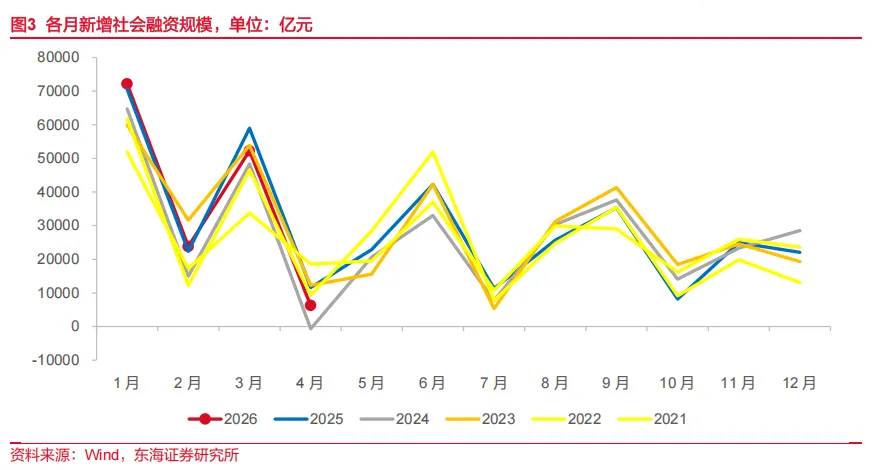

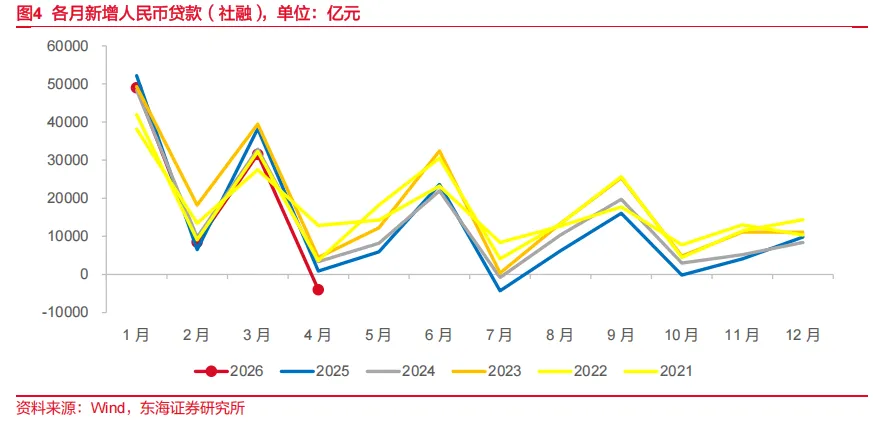

事件:中国人民银行公布2026年4月金融数据。4月末,社会融资规模存量同比增长7.8%(前值7.9%),社融口径人民币贷款同比增长5.6%(前值5.8%),金融机构口径人民币贷款同比增长5.6%(前值5.7%)。M2与M1分别同比增长8.6%和5.0%(前值8.5%和5.1%)。4月新增社会融资规模6245亿元,同比少增5354亿元;新增人民币贷款减少100亿元,同比少增2900亿元。4月份企业新发放贷款加权平均利率约为3.1%,同比低约20BP;个人住房新发放贷款加权平均利率约为3.1%,同比低约6BP,二者环比基本稳定。

核心观点:4月处于一季度信贷集中投放后的季节性小月,贷款表现偏弱,但社融结构仍有亮点。人民币贷款同比少增,主要受居民融资和企业中长期贷款拖累,票据融资明显多增,显示实体中长期融资需求仍待进一步确认。与此同时,企业债券、股票融资、外币贷款保持同比多增,政府债也继续提供支撑,说明企业融资渠道更加多元,直接融资对贷款形成一定补充。存款方面,居民存款季节性流出,非银存款明显增加,在低存款利率环境下,居民资产配置需求上升或仍是重要线索。总体看,4月数据对银行规模扩张偏中性,利率环境对息差仍相对友好,居民信用修复仍是后续最关键变量。

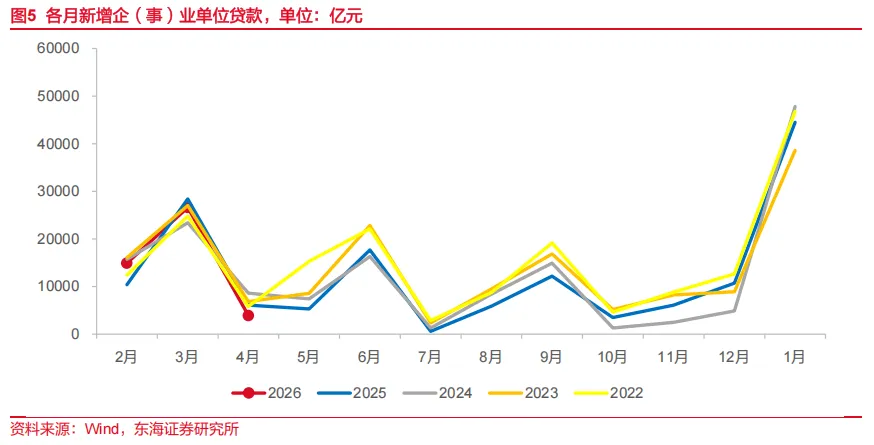

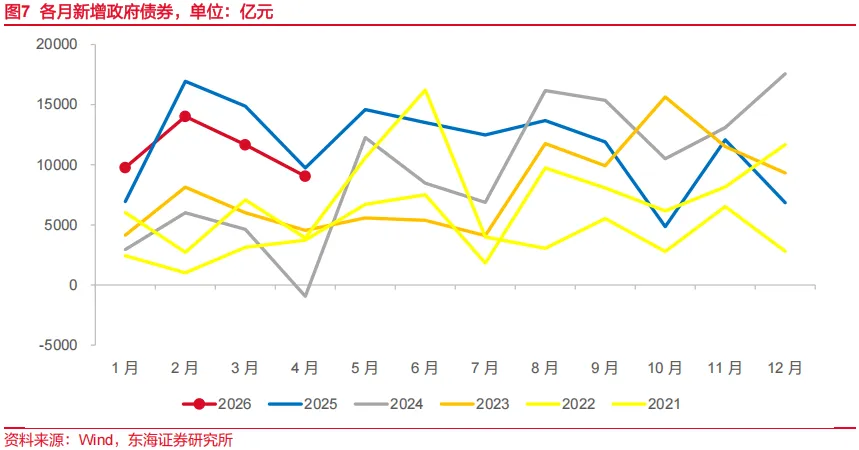

直接融资和政府债支撑社融,贷款结构偏弱。4月新增社融6245亿元,同比少增5354亿元。其中,社融口径人民币贷款减少4006亿元,同比少增4890亿元;未贴现银行承兑汇票减少5284亿元,同比少增2490亿元,是主要拖累项。支撑项来自政府债券融资9041亿元、企业债券融资4520亿元、股票融资835亿元和外币贷款184亿元,其中企业债券、股票融资、外币贷款分别同比多增2180亿元、444亿元和314亿元。结合4月制造业PMI、生产和新订单指数仍位于扩张区间,以及PPI同比升至2.8%,企业融资需求并非单纯转弱,而是更多体现贷款、债券、股权等渠道之间的结构变化。

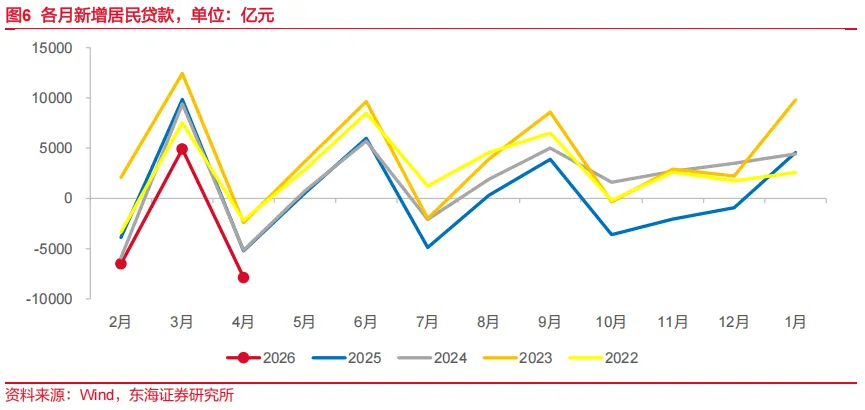

票据支撑企业贷款,居民融资仍待修复。4月新增人民币贷款减少100亿元,同比少增2900亿元,符合信贷投放从一季度高峰回落后的季节性特征,但结构偏弱。企(事)业单位贷款新增3900亿元,同比少增2200亿元,其中中长期贷款减少4100亿元,同比少增6600亿元;票据融资新增1.24万亿元,同比多增4088亿元,是企业贷款的主要支撑。这说明银行信贷仍有投放能力,但实体中长期贷款需求偏弱。居民贷款减少7869亿元,同比多减2653亿元,其中短期贷款和中长期贷款分别减少4462亿元和3408亿元,消费和按揭需求仍然偏弱。4月CPI同比升至1.2%、核心CPI同比1.2%,消费价格温和修复与居民信贷背离,主要是因为居民信贷偏弱更多反映房地产链条和个体经营融资需求方面的压力,日常消费本身对信贷扩张的依赖没那么高。

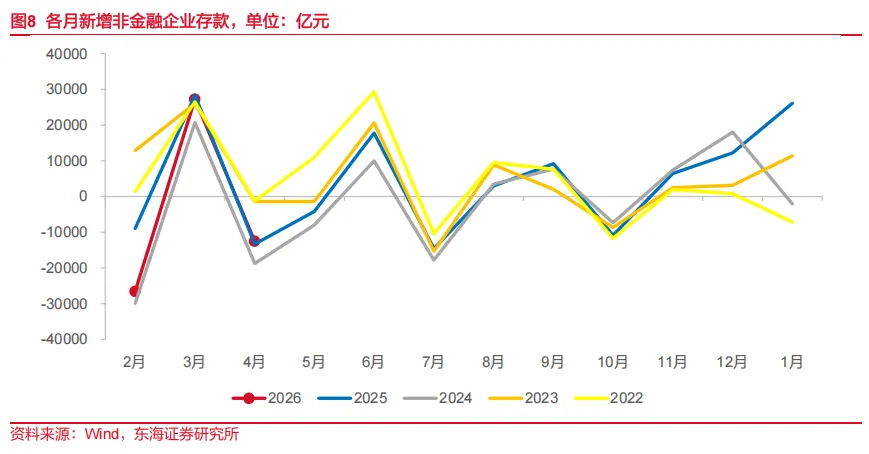

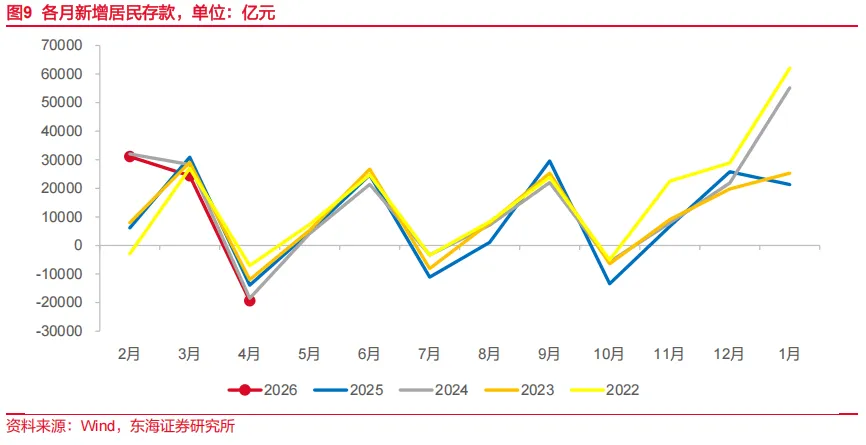

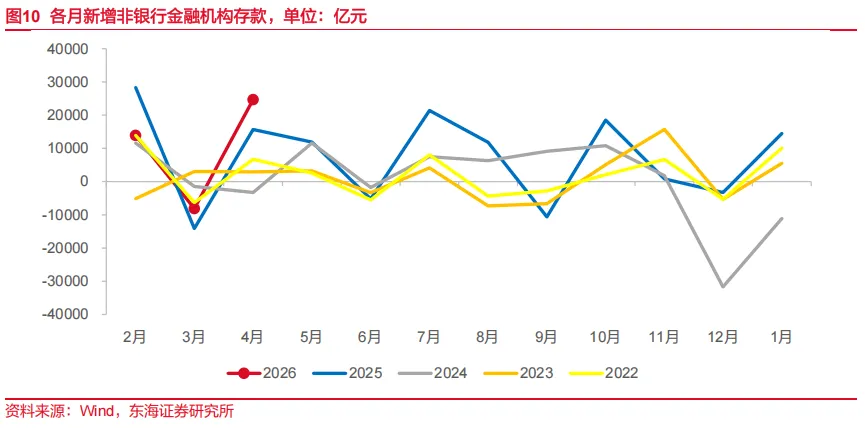

低存款利率环境下资产配置需求上升,非银存款表现较强。4月人民币存款新增2700亿元,同比多增7100亿元。结构上,居民存款减少1.94万亿元,同比多减5500亿元;企业存款减少1.25万亿元,同比少减797亿元;财政存款增加7394亿元,同比多增3684亿元;非银存款增加2.47万亿元,同比多增8990亿元。4月居民存款流出具有季节性,但非银存款显著强于去年同期,反映低存款利率环境下,居民资产配置需求上升,部分资金流向理财、基金、保险等产品。M2增速较上月小幅回升,或与非银存款增加有关;M1增速较上月基本稳定,反映企业活期资金和资金活化程度较为稳定。

贷款利率稳定,息差压力有望继续缓和。4月企业和个人住房新发放贷款利率均约为3.1%,环比基本稳定,说明资产端定价暂未进一步明显下探。负债端看,低存款利率环境、同业负债成本下行和流动性宽松仍有助于缓解银行成本压力。当前利率环境对银行息差较为友好,预计2026年息差下行压力较2025年进一步减轻。

投资建议:4月金融数据体现出直接融资支撑企业融资、居民需求仍待修复、贷款结构偏票据的特征。对银行而言,短期规模增长弹性有限,但低利率与低负债成本环境有助于息差企稳,企业景气和价格环境改善也对对公资产质量形成支撑。建议继续关注稳定分红与复苏潜力两条主线,重点关注国有大型银行及区位、负债能力较优的头部中小银行。

风险提示:居民需求修复不及预期;票据冲量导致信贷结构持续偏弱;息差收窄超预期;重点领域风险暴露加快。

// 报告信息 //

证券研究报告:《企业融资结构优化,居民融资仍待修复——银行业“量价质”跟踪(二十六)》

对外发布时间:2026年05月15日

报告发布机构:东海证券股份有限公司

// 声明 //

一、评级说明:

1.市场指数评级:

看多—未来6个月内沪深300指数上升幅度达到或超过20%

看平—未来6个月内沪深300指数波动幅度在-20%—20%之间

看空—未来6个月内沪深300指数下跌幅度达到或超过20%

2.行业指数评级:

超配—未来6个月内行业指数相对强于沪深300指数达到或超过10%

标配—未来6个月内行业指数相对沪深300指数在-10%—10%之间

低配—未来6个月内行业指数相对弱于沪深300指数达到或超过10%

3.公司股票评级:

买入—未来6个月内股价相对强于沪深300指数达到或超过15%

增持—未来6个月内股价相对强于沪深300指数在5%—15%之间

中性—未来6个月内股价相对沪深300指数在-5%—5%之间

减持—未来6个月内股价相对弱于沪深300指数5%—15%之间

卖出—未来6个月内股价相对弱于沪深300指数达到或超过15%

二、分析师声明:

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,具备专业胜任能力,保证以专业严谨的研究方法和分析逻辑,采用合法合规的数据信息,审慎提出研究结论,独立、客观地出具本报告。

本报告中准确反映了署名分析师的个人研究观点和结论,不受任何第三方的授意或影响,其薪酬的任何组成部分无论是在过去、现在及将来,均与其在本报告中所表述的具体建议或观点无任何直接或间接的关系。

署名分析师本人及直系亲属与本报告中涉及的内容不存在任何利益关系。

三、免责声明:

本报告基于本公司研究所及研究人员认为合法合规的公开资料或实地调研的资料,但对这些信息的真实性、准确性和完整性不做任何保证。本报告仅反映研究人员个人出具本报告当时的分析和判断,并不代表东海证券股份有限公司,或任何其附属或联营公司的立场,本公司可能发表其他与本报告所载资料不一致及有不同结论的报告。本报告可能因时间等因素的变化而变化从而导致与事实不完全一致,敬请关注本公司就同一主题所出具的相关后续研究报告及评论文章。在法律允许的情况下,本公司的关联机构可能会持有报告中涉及的公司所发行的证券并进行交易,并可能为这些公司正在提供或争取提供多种金融服务。

本报告仅供“东海证券股份有限公司”客户、员工及经本公司许可的机构与个人阅读和参考。在任何情况下,本报告中的信息和意见均不构成对任何机构和个人的投资建议,任何形式的保证证券投资收益或者分担证券投资损失的书面或口头承诺均为无效,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。本公司客户如有任何疑问应当咨询独立财务顾问并独自进行投资判断。

本报告版权归“东海证券股份有限公司”所有,未经本公司书面授权,任何人不得对本报告进行任何形式的翻版、复制、刊登、发表或者引用。

四、资质声明:

东海证券股份有限公司是经中国证监会核准的合法证券经营机构,已经具备证券投资咨询业务资格。我们欢迎社会监督并提醒广大投资者,参与证券相关活动应当审慎选择具有相当资质的证券经营机构,注意防范非法证券活动。

五、公众号声明:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过新媒体形式制作的本公众号所推送的信息及内容仅面向东海证券客户中金融机构专业投资者。若您不属于金融机构专业投资者,请取消关注本公众号,请勿订阅、接受、使用或转载本公众号中的任何推送信息。

本公众号受限无法设置访问权限,若给您造成不便,敬请见谅!谢谢您的理解和支持!