很多人一辈子只接触过房贷、车贷,误以为银行贷款就这几种。

但实际生活中,买房、装修、创业、周转、经营扩张、应急用钱,对应的银行贷款产品完全不同。

选错贷款,轻则多付几万利息,重则征信花、审批拒贷、负债越滚越大。

今天李老师用15年的经验,

用一篇通俗干货,把银行所有正规贷款分类、区别、适用人群、优缺点一次性讲透,不管是个人急需资金,还是企业经营周转,看完再也不盲目借钱。

一、按贷款主体分:个人贷款 VS 企业贷款

这是银行最核心、最基础的分类方式,所有信贷产品都归属于这两大类,审批标准、资金用途、风控逻辑完全不同。

1、个人贷款(面向普通自然人)

顾名思义,针对上班族、个体户、普通居民发放的贷款,资金用于个人消费、生活周转、个人经营等场景,审批更灵活、门槛相对更低。

核心特点:额度适中、审批快、流程简单、放款周期短,是普通人接触最多的贷款类型。

2、企业贷款(面向公司、商户、法人主体)

专门针对企业法人、小微企业、商户的经营性贷款,资金只能用于企业经营、货款结算、项目投资等对公场景,严禁流入个人消费、楼市股市。

核心特点:额度高、周期灵活、看重企业经营流水、纳税和开票情况,对征信、企业资质要求更严格。

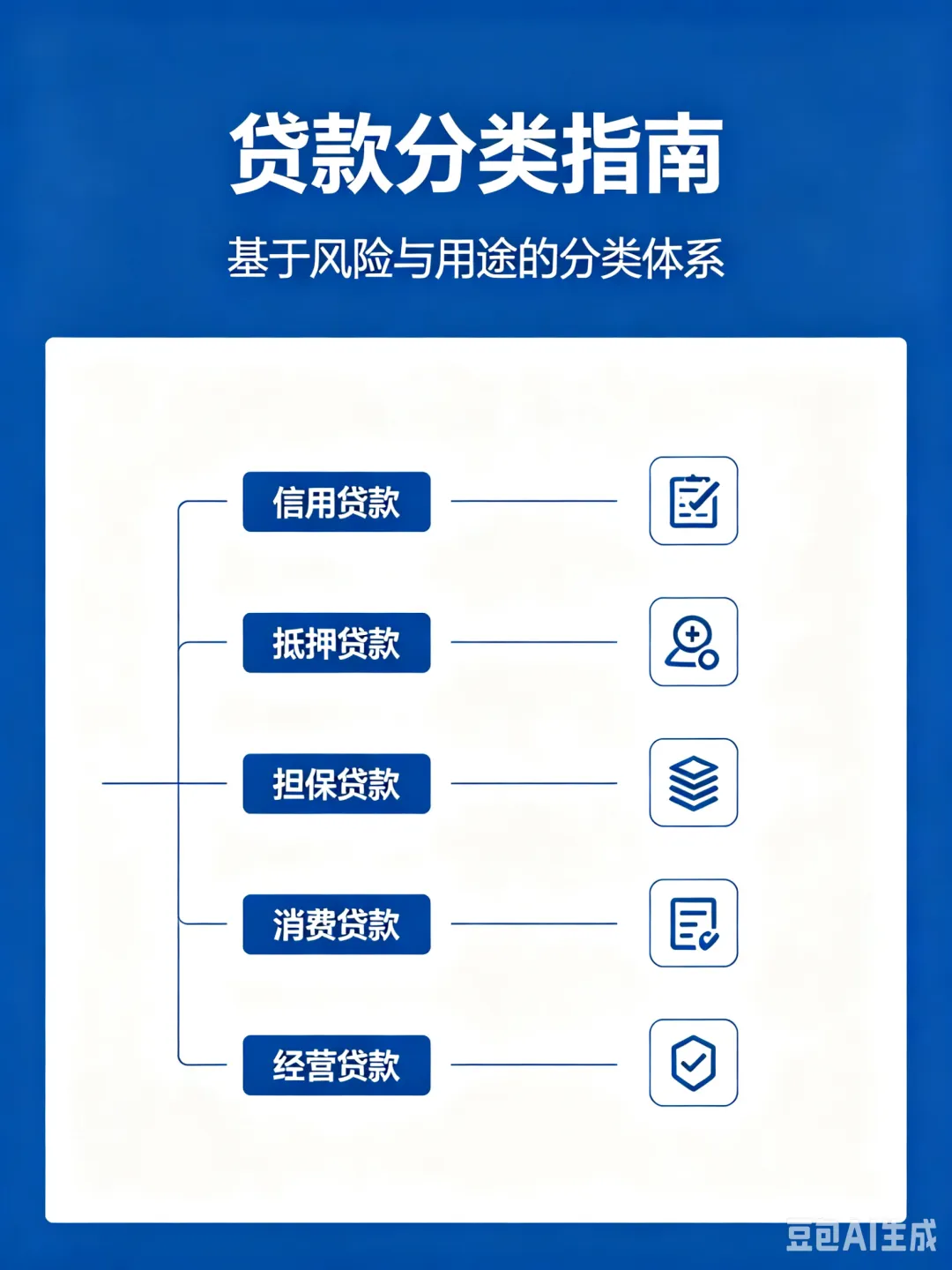

二、按担保方式分:4类主流贷款(新手必看)

不管是个人还是企业贷款,按担保方式分类是普通人最需要掌握的维度,直接决定利率高低、额度多少、审批难易。

1、信用贷款:无抵押、纯资质借钱

无需任何房产、车辆、资产抵押,银行凭借个人征信、工作资质、收入流水、公积金社保发放贷款。

适用人群:国企/事业单位上班族、公务员、优质企业员工、征信干净、有稳定收入的人群。

核心优势:无抵押、无担保、线上可申请、放款快、随借随还。

额度利率:个人额度1万-50万,优质客户可更高;年化利率3.6%-10%,是正规低息贷款首选。

常见产品:建行快贷、招行闪电贷、工薪贷、公积金贷、个税贷。

⚠️ 提醒:信用贷对征信敏感度极高,逾期、查询过多、负债过高,基本直接拒贷。

2、抵押贷款:有资产、低息大额首选

借款人以房产、车辆、商铺、厂房等自有资产做抵押,银行审核资产价值后放款,是银行最稳妥、利率最低的贷款品类。

适用人群:需要大额资金、有固定资产、做生意周转、长期用钱的个人和企业主。

核心优势:利率极低、额度高、周期长、通过率高、可循环使用。

额度利率:额度根据资产估值而定,房产抵押最高可达千万级;年化3.0%-6%,远低于信用贷和网贷。

常见类型:房屋抵押贷、商铺抵押贷、车抵贷、厂房设备抵押贷。

3、质押贷款:存单/资产临时变现

很多人分不清抵押和质押,简单区分:抵押是资产你继续用,质押是资产交由银行管控。

常见质押物:银行存单、国债、理财、股票、大额保单等金融资产。

特点:门槛极低、几乎零拒贷、利率最低,适合有闲置金融资产、短期应急周转的人群。

4、担保贷款:资质不足,找人兜底

个人资质差、征信一般、流水不足,无法通过信用贷、抵押贷审批,可找资质优质的担保人、担保公司做担保放款。

特点:门槛低、适合白户、征信瑕疵人群,但手续费、综合成本更高,市面上乱象较多,需谨慎选择。

三、按资金用途分:精准匹配你的用钱需求

银行贷款监管严格,专款专用、禁止挪用,不同用途对应专属产品,混用会触发风控,导致提前收回贷款、征信异常。

1、个人消费贷款

资金仅限个人日常消费使用,是普通人高频使用的贷款类型。

包含:住房按揭贷款、装修贷、车贷、旅游贷、教育贷、家电消费贷等。

- 房贷:所有贷款中利率最低、周期最长(最长30年),专属购房用途,刚需首选;

- 装修贷:定向用于房屋装修,额度高、利息极低、审批宽松;

- 车贷:用于购车,可全款分期、低息贴息,车企银行合作产品居多。

2、个人经营贷款

面向个体户、小微企业主,资金用于店铺补货、货款周转、门店扩张、设备更新等经营场景。

特点:审批看重经营流水、营业执照、纳税记录,额度比普通消费贷高,支持先息后本,适合生意人短期周转。

3、企业经营性贷款

专为企业经营设计,细分两大核心品类,适配企业不同发展需求:

- 流动资金贷款:用于企业日常进货、发工资、结算货款,短期周转必备,灵活便捷;

- 固定资产贷款:用于企业建厂、买设备、项目扩建,周期长、额度大,适配长期投资。

除此之外,还有贸易融资、票据贴现、银团贷款等对公专项产品,主要服务大中型企业贸易结算、大额项目融资。

四、按还款方式分:选对还款方式,省下几万利息

很多人贷款吃亏,不是利率高,而是还款方式选错了!

1、等额本息

每月还款金额固定,本金+利息均匀分摊,适合收入稳定的上班族。

优点:月供稳定、压力小;缺点:总利息相对更高。(房贷最常用)

2、等额本金

每月本金固定,利息逐月递减,前期月供高,后期越还越轻松。

优点:总利息最低;缺点:前期还款压力大,适合高收入、想省利息的人群。

3、先息后本

每月只还利息,到期一次性归还本金,经营贷专属还款方式。

优点:资金利用率极高、月供压力极小;缺点:多为一年期短期产品,适合生意周转。

4、随借随还

授信额度循环使用,用多少算多少利息,不用不计息,信用贷主流方式,灵活应急、性价比极高。

五、按贷款期限分:短期、中期、长期

1. 短期贷款:1年以内,多用于企业周转、个人应急,灵活度最高;

2. 中期贷款:1-5年,多用于装修、购车、中小型经营扩张;

3. 长期贷款:5年以上,最长30年,仅房贷、企业大型项目贷款可用。

六、普通人贷款避坑核心总结

1. 优先顺序:银行抵押贷>银行信用贷>银行消费贷>正规机构贷款,坚决远离高息网贷、套路贷;

2. 用途合规:经营钱做生意、消费钱花生活,严禁贷款炒股、炒房、套利,违规会被抽贷、追责;

3. 匹配资质:上班族选信用贷、消费贷,生意人选经营贷、抵押贷,不盲目申请高门槛产品;

4. 征信优先:银行贷款看查询、负债、逾期,不要频繁乱点网贷、乱查额度,避免征信花掉。

结尾

看懂银行贷款分类,不是为了盲目借钱,而是在急需资金时,选最低息、最合规、最适合自己的方案,避免被高息收割、被套路坑害。

正规银行贷款,每一类都有对应的场景和优势,没有最好的贷款,只有最适配你需求的贷款。

后续会持续更新:各类贷款申请条件、利率对比、审批技巧、避坑指南,有资金需求可对照参考,理性借贷、合规用贷。