点击蓝字 关注我们

在2026年4月17日召开的国家数据局《数据产权登记工作指引(试行)》(公开征求意见稿)专题学术研讨会上,西华大学2024级法律硕士研究生郑熙俊以青年学子的视角,围绕企业融资上市与数据合规问题作了专题发言,为这份事关数据要素市场化配置的基础性文件提出了多项建设性意见。本期将对郑锡俊的核心观点进行系统梳理。

人物简介:郑熙俊,西华大学2024级法律硕士研究生

一、数据产权登记核心价值

郑熙俊表明,从投资机构及各类中介机构视角来看,数据产权登记凭证的落地,同步带来全新合规规范与实务挑战。当前,投资机构、券商、律所、会计师事务所等市场主体在开展尽职调查工作时,普遍面临数据资产权属核查的现实压力。过往若无具备公信力的确权依据,数据资产的合法性、有效性与完整性核验工作难以有效推进。而数据产权登记制度的正式构建,能够补齐权属证明短板,精准匹配投资端与融资端对于数据资产基础合规证明的核心需求。

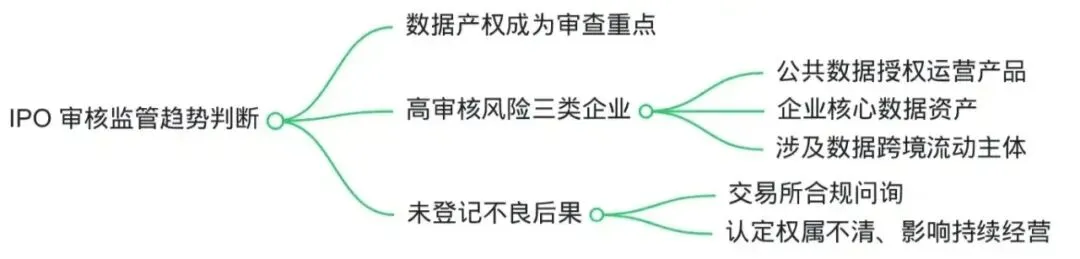

二、IPO数据合规审核趋势判断

郑熙俊分析认为,长远来看,在境内IPO审核及境外上市备案流程中,数据产权合规或将成为监管与交易所审查的核心要点。依托统一的数据产权登记机制,企业可清晰界定自身持有、使用及运营的核心数据权属边界,有效化解因权利界定模糊引发的业务持续性、公司治理等方面潜在质疑。

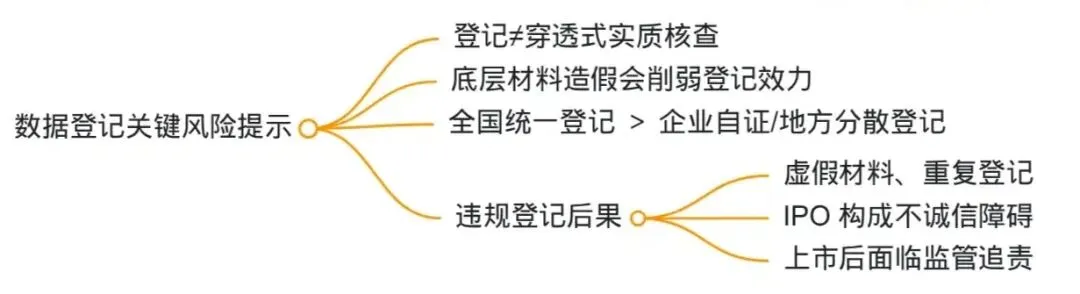

需要明确的是,数据产权登记仅为权属公 示方式,不等同于穿透式实质审查。依据相关指引第十八条确立的“合理审慎审查”原则,登记机构主要围绕申请材料开展形式审核,登记结果以申请人自主承诺为基础。若后续监管核查或司法程序中发现底层材料存在虚假情形,相关登记凭证的法律效力或将受到质疑。即便如此,由权威机构按照统一标准核发的全国性数据产权登记凭证,具备更强的法定效力与市场公信力,显著优于企业自主说明及地方分散化登记模式。

结合上市审核导向,拟上市企业若未完成核心数据资产产权登记,大概率面临监管问询,需限期补充合规说明并完善登记手续,否则易被认定为数据权属不清,阻碍上市进程。其中,三类企业的数据合规审查标准将更为严苛:

一是公共数据运营类企业。依托公共数据授权运营形成的数据产品,是当前公共数据市场化利用的主要形式,此类主体若未完成数据产权登记,其业务模式的合规根基将受到直接挑战。

二是核心数据处理类企业。涉及核心数据收集、加工与应用的市场主体,数据来源合法性、运营合规性及商业模式可持续性,均会因权属登记缺失成为监管重点问询事项。

三是跨境数据流动类企业。业务涉及数据跨境传输的拟上市主体,保荐机构、法律服务机构、审计机构及监管部门,均会要求其提前完成数据出境合规评估与必要登记备案,未落实相关合规要求,将直接引发行政监管风险与上市合规障碍。

三、数据登记关键风险提示

郑熙俊同时提醒,根据《指引》第十八条确立的“合理审慎审查”原则,登记行为本身不等于穿透式实质性核查。若底层权属材料存在虚假,登记凭证效力可能受到挑战。但由登记机构依据统一标准核发的全国性凭证,其证明力与公信力仍远高于企业自证或分散的地方性登记。此外,提交虚假材料或“一女多嫁”式重复登记等违规行为,在IPO过程中可能构成“不诚信”的实质障碍,上市后亦可能引发信息披露不实的监管追责。

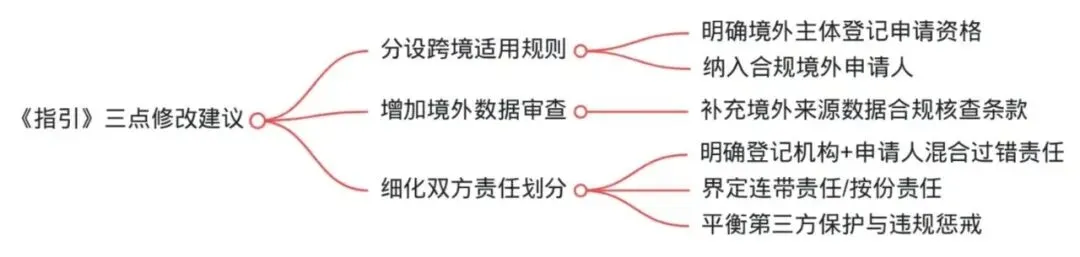

四、《指引》三点修改建议

针对《指引》征求意见稿,郑熙俊提出三点具体建议:

一、分设境外主体与数据跨境流动适用规则。建议明确境外主体是否可以作为数据产权登记的申请人。目前《指引》第三条对“登记申请人”的释义(“向登记机构申请办理数据产权登记的自然人、法人和非法人组织”)未明确是否包含境外主体,为促进数据资源跨境有序流动,建议将符合条件的境外主体纳入登记申请人范围。

二、增加对境外来源数据的合规审查要求。现行条款未提及对境外来源数据的审查要求,建议在“数据来源合规性审查”中加入对境外来源数据合法合规性的特别关注。

三、细化登记机构与申请人的责任划分。《指引》第38条、第39条分别规定了登记机构责任与申请人责任,但在双方均有过错(如申请人提交虚假材料且登记机构未尽合理审慎审查义务)的情形下,应承担连带责任还是按份责任,建议后续细则予以明确。这一问题涉及立法价值取向——是更侧重保护信赖登记的第三方,还是更侧重惩戒违规申请人。

西华大学2024级法律硕士研究生郑熙俊围绕数据产权登记,分析其对企业融资、上市合规的重要价值,指出登记为形式审查、存在合规风险。同时聚焦公共数据等三类监管重点领域,并针对跨境数据规则、权责划分等问题,对《指引》完善提出相关建议。

我们后续还将带来更多专家、学者的精彩发言,请读者敬请期待!快扫描下方二维码关注我们吧。

数字法前沿研究