谈到一个行业,就离不开最基本的市场供需关系。下面让我们来梳理一下白酒行业的供给侧和需求侧。

从供给侧的角度,白酒行业有以下主要的两个特点:1.行业整体供大于求,总量过剩。2.供给侧产生结构性分化。3.行业集中度大幅提升,资源向头部加速集中。

1.2016年,中国规上白酒产量达到历史峰值1358.4万千升。此后开启长达九年的持续下滑,至2025年仅剩354.9万千升,累计下降约74%——跌掉超过1000万千升,只剩下峰值的一个零头。2016年全国规模以上白酒企业数量为 1578 家。到2025年上半年,这一数量降至 887 家,并且由于消费市场的持续萎靡,预计2026年底全国规上白酒企业数量将降至 800 家以下,这九年累计下降43.8%。行业的总量过剩在加速规上白酒企业的出清。泸州老窖董事长刘淼在泸州举行的年度经销商会议上曾说到白酒行业存在“一多两少三变”特点:“一多”,白酒总供给量多于总需求量;“两少”,是消费场景减少,消费人群减少;“三变”,是消费代际变化,消费诉求变化和消费方式变化。大多数白酒企业面临生死考验。

2.虽然行业整体出现产能过剩的情况,但不同价位白酒的情况有所不同。对于2000元以上唯一的王者,飞天茅台而言,2025年也是不轻松的一年,批发价一路下跌,尤其是进入四季度以后,跌破了官方指导价1499,我记得在PDD上还能买到1399的茅台,由此引发了一众网友的尝鲜购买。在这种情况下,贵州茅台开始主动控量,停止向渠道分销产品,维护了渠道的稳定与韧劲。与此同时,将飞天茅台首次上线i茅台APP,挺住了飞天茅台的批发价格,毕竟能在官方渠道买到1499的茅台,谁还会去赌一把PDD或者其他渠道的低价茅台呢。最后,在进入2026年以来,贵州茅台加大了整治国际渠道的力度,降低了 “回流酒”对于国内的影响,这也让国外营收同比暴跌约 86%,充分彰显了新任管理层维护飞天茅台高端品牌形象的决心,这是有利于其长远健康发展的。对于1000元价格带的两位玩家,五粮液和泸州老窖而言,两者对于渠道采取策略的不同,或将深刻影响未来的白酒行业格局。泸州老窖坚定实施控量保价的原则,牺牲短期经营数据换来渠道的健康,国窖1573的批发价始终是比较坚挺与稳定的。而五粮液在茅台提价之后,罔顾其渠道批发价格倒挂的事实,强行跟随茅台的步伐,将五粮液出厂价首次突破千元大关至1019元,但随后面对批发价下跌的压力不得以加大了对于渠道的补贴力度,这进一步加剧了渠道的混乱,因为大的经销商为回笼资金,被迫亏本甩货使得批发价一路下行,于是为了避免重演大经销商倒戈被刺的局面,通过将多个核心供应商绑定成为利益共同体,成立了五钧和五浚销售平台,其法定代表人均为前五粮液高管,这也使得五粮液的前五大客户占比直接飙升至了50%以上。尽管采取了这样一系列的办法,但是五粮液的价格倒挂现象仍然十分严重。虽然大家都是高端白酒,都拥有超高价值的品牌。但能从三家不同的战略与战术手段中能感受到明显的差距。这就是赤裸裸的管理层差距。于是,在五粮液一把手进去以后,新班子直接主动洗了一波大澡,想着打扫完屋子自己才好当家作主。对于300—800元的次高端白酒来说,受到了高端白酒下沉与低端白酒光脚不怕穿鞋的两面夹击,既想保持价格,维护品牌形象,又想要走量,维持一定的营收水平。不上不上的卡在中间非常难受,压力非常大。因此这一价格段供给是严重过剩的,竞争也是异常残酷的。比如说洋河股份归母净利下降67%,水井坊下降70%,口子窖下降60%,舍得和古井贡均下降35%,酒鬼酒直接陷入亏损。在如今消费降级的大背景下,次高端赛道实在是异常堵塞,不应成为我们的选择。

3.行业集中度进一步加速集中。2025年,CR5(茅台、五粮液、汾酒、老窖、洋河)合计实现营收2930.23亿元,占A股白酒板块总营收的比重超过82%,占全国规上白酒企业总销售收入的比重约为45%;归母净利润合计占A股白酒板块总利润的 92%。若放大到全行业规上企业,其利润占比也接近 62%。这印证了行业 “营收向头部集中,利润向头部跳跃”的残酷现实。

从供给侧的角度来说,白酒行业最为肥美,最值得投资的是高端白酒。

再来看看需求侧。我把需求侧分为两类,一类是政务消费。在2012年以前,在那个经济每年以两位数狂奔的年代,主要是以投资来拉动国内的经济,其中又以政府的基建投资和民营的房地产投资为主,存在着大量权利寻租的空间,因此白酒行业政务消费比例一度超过了40%。然而,在2012年后,新任政府出台了史上最严的中央八项规定,要求严格限制三公消费。由此使得政务消费开始了断崖式的急剧下跌,在2014年,政务消费的比例已经降至5%。在2025年,中央再次出台新一轮禁酒令,使得政务消费占比持续下降。其实在2025年,严格限制政务消费对于白酒行业的打击已经没有像2012年那么大了,可以说是一蹶不振,也可能再也不会能振得起来了,因为其占比已经实在是很低。但是,我们不能忽视政务消费所带来的影响力,因为只有领导喝啥,我才会买啥;只有领导喝啥,我才能跟着喝啥。没这个东西,就是看不太起领导,那这个事儿,可能就不那么好办。你去拿一瓶江小白去跟领导说,我觉着这个酒特好,问题是,你觉得的好有用吗?你就拿这个来考验干部?哪个干部禁不起这样的考验?

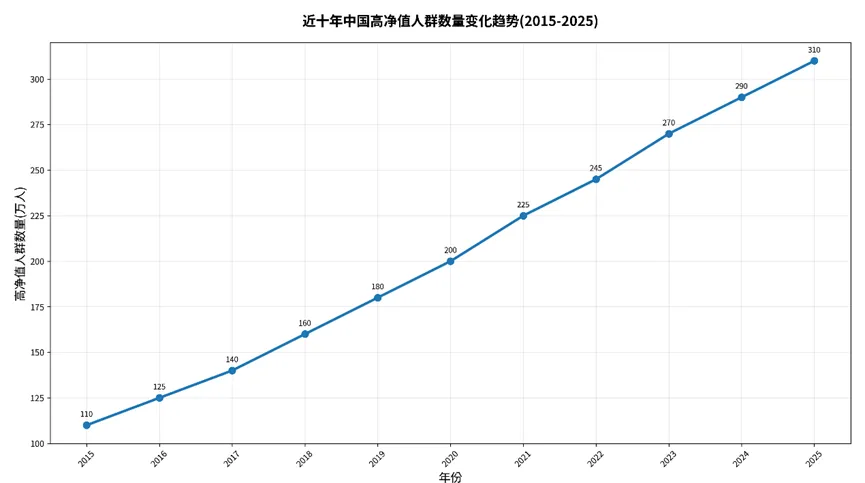

可以看到,随着我国经济的不断发展,我国高净值人群规模实现了约三倍的增长(从约110万人增至310万人),年均复合增速约为15%,远超同期GDP增速。尽管现在人们消费意愿不强,但绝大多数人都不是高端白酒的目标客户。真正的核心客户群体人数一定是会逐渐增长的,一方面我国经济还在不断的发展,新兴行业一定会涌现出诸多富翁,另一方面当财富累积到一定程度以后,只要不败家,想守住财富还是比较容易的。因此高净值人群基础稳,增长多,他们的消费能力为高端白酒提供了有力支撑。

个人的生活化消费有可能自饮了,有可能去送礼了,有可能用在了各类婚宴家宴上,也有可能用于了个人收藏投资,这部分数量难以量化,也就是人们常说的巨大的社会库存黑箱。但对于民间消费下的另一主力——商务消费也言,是可以进行推测的。我制作了一个测算商务消费的粗略模型:1.统计CR5的核心高端产品,如飞天茅台系列,普五系列,国窖1573系列等,按照1000元每瓶能够测算出一年消耗了多少瓶高端白酒。2.统计限额以上单位餐饮收入(年主营业务收入≥200 万元的餐饮企业),按照5000元一桌能计算出大概一年的商务局有多少桌。3.用消耗的瓶数除以桌数,可以得到每年每桌消耗了多少瓶高端白酒。

但是这个模型还是太粗略了,所以我进行了一系列针对性的修正。第一,我通过不同品牌在当年市场价格,测算出对应品牌当年的消耗白酒瓶数,而不是粗暴的瓶均1000元。第二,限额以上单位餐饮中包含了其他个人宴请,家庭聚餐等非商务消费,需要进行剔除。第三,不是每场商务局都会上酒水,就算上酒水也有可能是啤酒、红酒等其他酒类,所以需要加上白酒上桌率这一系数。第四,每年经济情况的不同,桌均消费也不尽相同,比如说现在萎靡的情况下一定是比之前火热期要低。所有要考虑桌均消费的动态变化。在引入上述四点修正方向后。我们可以得出以下数据:

从上面的表格我们可以得出以下几个结论:第一,虽然限额以上餐饮收入在增加,但是商务桌均消费在近五年来呈持续下滑趋势商务消费占比也在不断缩小,这也和我们的日常经济体感相符。第二,高端白酒在疫情期间的持续压货,使得营收合计在2025年出现了十年内的首次下滑。第三,近年来总消耗瓶数的增加 ,更大程度上是由于高端白酒市场终端价格的回调。第四,2021至2025的单桌消耗瓶数要远大于2015至2020的原因,一方面是由于分母的扩大,即消耗瓶数的增加,而这又是由于市场价格下降所导致的;另一方面则是由于分子的缩小,即商务消费占比与桌均消费的双重下滑所叠加导致的。

投资投的是未来。我们能从现有市场的供需状况中看到什么?首先,从供给侧的角度来说。高端白酒面临的竞争烈度较小,产品自身具备强大的品牌力和差异性,能够在面对恶化的市场行情时,通过控制供给来维持终端价格,当然这需要对于渠道有相当的把控力,这又是另一个新的话题,我会在接下来的文章中进行梳理。其次,从需求侧的角度来说。政务消费已经无关痛痒,但其权利背书效应不可忽视。民间个人消费成为主力,而且消费潜力巨大,毕竟谁有钱了不会想尝尝好的?商务消费在近年来的经济环境下持续萎缩,但中国经济这艘巨轮,在产业升级和经济结构优化后,也一定会使得社会经济活动重新活跃起来。还是毛爷爷那句话,前途是光明的,道路是曲折的。