2026年信贷监管持续收紧,银行数字化风控全面落地,贷款审批早已不是简单提交材料就能通过,而是依靠多维度数据交叉核验企业真实经营情况。不少经营正常的小微企业,申贷屡屡被拒,税务密码相关问题更是高频卡点。本文从银行审批视角,拆解贷款材料背后的风控逻辑,梳理核心避坑要点。

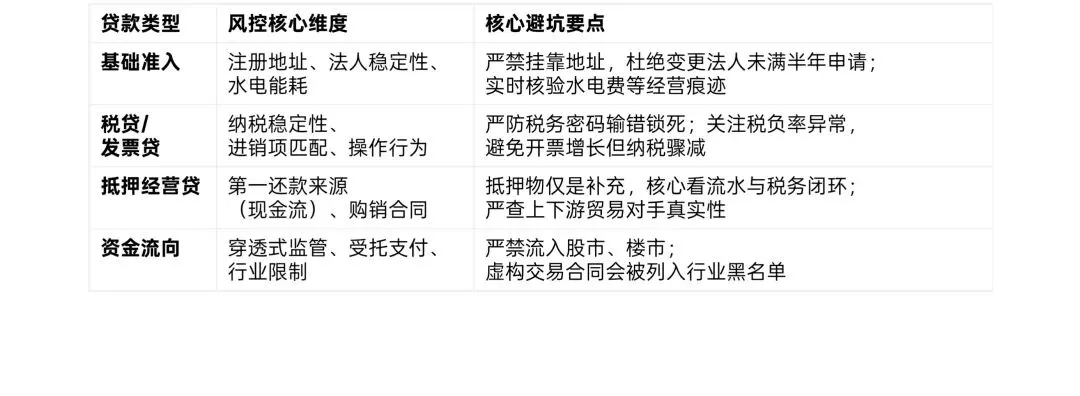

一,基础资质:决定企业准入的第一道门槛

很多老板认为营业执照、法人身份证等只是身份凭证,实则这是银行反欺诈、核查主体合规性的关键依据。

注册地址是首要雷区。2026年大数据实时比对工商、税务、水电数据,注册地与经营地不符、虚拟挂靠、无实际能耗,会直接被判定为空壳企业,直接拒批。

切勿临时变更法人。法人变更未满半年会触发高风险预警,仅提供变更记录无效,需补充业务合同、社保、经营流水,证明企业经营连续稳定。

二,税贷、发票贷:线上审批核心是数据合规

线上税贷、发票贷便捷高效,但审批逻辑极为严格。税务授权本质是开放企业近3年纳税、进销项、税负率等全部经营数据,系统直接生成风险画像,决定审批结果。

税务密码频繁出错是致命问题。临时索要密码、多次输错,会触发反欺诈机制,判定非本人操作,直接影响审批。同时贷款成败看数据勾稽关系,开票增长纳税下滑、进销项品类不匹配,会被认定虚假经营,申请前务必提前核对税务数据。

三,抵押经营贷:抵押物是兜底,经营才是核心

有房产抵押物不代表稳批,抵押物仅为第二还款来源,企业真实经营、现金流才是放款关键。

银行评估房产侧重变现能力,老破小、远郊厂房、产权复杂资产,评估价仅市场价5-6折。购销合同需贴合真实经营,与流水、税务数据闭环匹配,上下游为空壳企业、业务不符,会被判定虚构贸易背景拒贷。

四,资金用途:2026不可触碰的监管红线

当前信贷资金实行穿透式监管、受托支付,资金直接流向上游供应商,严禁违规流入楼市、股市。伪造合同、虚构交易对手极易被大数据识别,不仅本次拒贷,还会被列入同业黑名单,影响后续所有融资。

五,提前规划融资,拒绝盲目申请

不同银行风控侧重不同,盲目多头申请只会查花征信。小微企业融资需提前规整资质、规范经营数据、匹配对应银行产品,避开风控陷阱。

最后提醒:税务密码看似小事,却直接影响申贷成败,提前自查,方能高效融资。