【识金笔记】公众号接下来3个月时间,将推出系列文章《公司金融100讲》,侧重梳理市面上主流金融产品。希望能帮大家(也帮我自己)建立一个清晰的金融知识库,告别看不懂、分不清。欢迎各位新老读者关注、点赞、收藏!

本记目录

1.定义

2.运作逻辑

3.政策导向、地方实践、未来趋势

往期回顾

相关阅读:

《融资担保公司监督管理条例》(国务院令第683号),2017年10月1日起施行

中国银保监会等九部门《关于印发融资担保公司监督管理补充规定的通知》(银保监发〔2019〕37号),2019年10月9日发布

财政部等六部门《政府性融资担保发展管理办法》(财金〔2025〕11号),2025年2月19日发布,2025年3月1日起施行

财政部、工业和信息化部、中国人民银行、金融监管总局《关于实施民间投资专项担保计划的通知》(财金〔2026〕6号),2026年1月19日发布

国家金融监督管理总局《银行业金融机构小微企业金融服务监管评价办法》,2026年5月6日修订印发

一、政府性融资担保体系

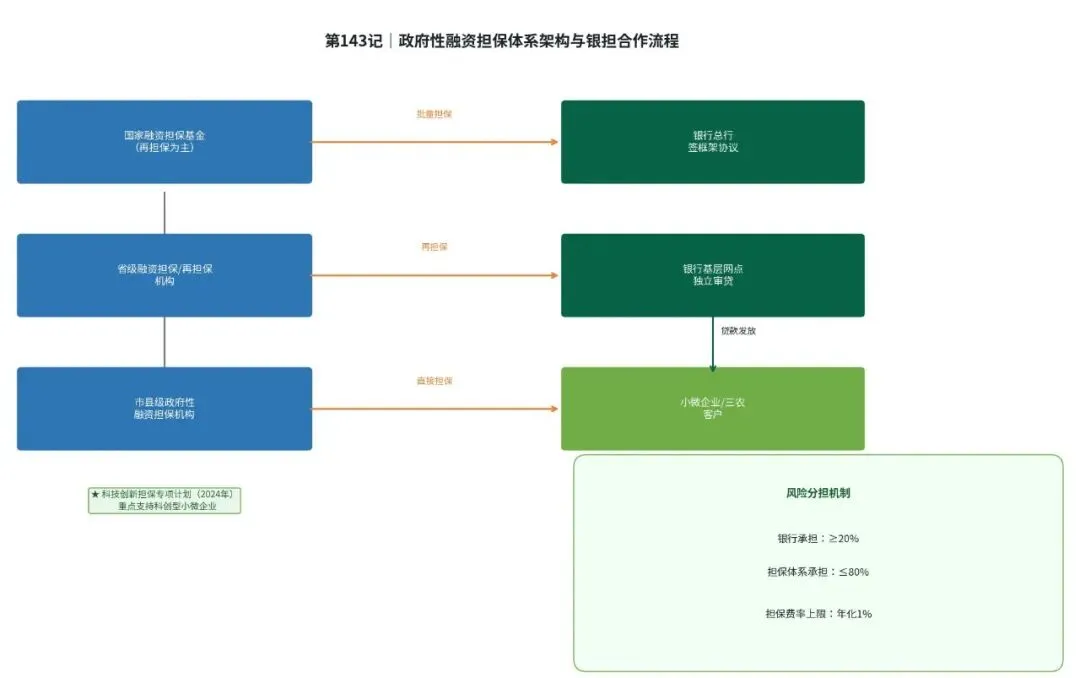

中国政府性融资担保体系大致分为三个层级。

第一层是国家融资担保基金,成立于2018年,由财政部联合多家金融机构出资设立,是体系的“总龙头”,以再担保业务为主,不直接面对企业。

第二层是省级融资担保机构或再担保机构,负责本省范围内的再担保和直接担保业务。

第三层是市县级政府性融资担保机构,直接服务小微企业和“三农”客户,是服务最末梢的担保机构。三层体系通过银担合作机制与银行对接,形成“国家融资担保基金—省级担保/再担保—市县担保—银行”的风险分担链条。

从政策效果看,该体系成效显著。财政部副部长王东伟2025年9月在国务院新闻办发布会上介绍,“十四五”以来,政府性融资担保累计支持超过30万家中小科创企业获得约8000亿元贷款,被担保企业平均担保费率降至1%以下。国家融资担保基金2025年再担保合作业务新增规模1.47万亿元,服务市场主体107.43万户;在保业务规模1.69万亿元,在保客户136.29万户。支小支农方面,2025年上半年融担基金新发生支小支农业务规模8164.93亿元,其中单户500万元及以下业务规模6562.22亿元,分别占全部合作业务规模的98.91%和79.50%。这些数据表明,政府性融资担保体系已成为普惠金融的重要支柱。

二、银担合作的运作逻辑与风险分担机制

银担合作的核心突破在于引入多方分险机制,改变了传统担保公司100%代偿的模式。

最常见的模式是“二八分险”,即银行承担贷款风险的20%,政府性融资担保体系承担不超过80%的责任。根据财政部等四部门2026年1月发布的《关于实施民间投资专项担保计划的通知》,银行承担贷款风险责任比例不低于20%,政府性融资担保体系承担不高于80%。

国家融担基金分险比例分为三档:

1、对期限超过1年但不超过3年的贷款分险比例不超过30%,

2、对期限超过3年但不超过5年的贷款分险比例不超过35%,

3、对期限超过5年的贷款分险比例不超过40%。这种分层设计为中长期项目的担保支持提供了制度保障。

此外,“4321”新型政银担合作模式也在多地持续优化,由担保公司、省再担保集团、银行机构、地方政府四方按40%、30%、20%、10%的比例分担风险。通过开展批量担保业务,由贷款银行发起业务尽调,担保公司“见贷即保”,取消企业抵质押物要求,采用信用反担保。在广东松山湖,“天使贷”“园区保”产品构建了“财政+担保+银行”三方合作模式,政府通过风险补偿资金池为企业增信。国家融资担保基金主导的“总对总”批量担保业务,由银行总行与基金签署框架协议,基层银行在框架内开展业务,简化审批流程,政府性融资担保机构担保费率通常不超过年化1%,远低于商业性担保公司。

银担合作解决了小微企业融资的三重困境:

企业端:降低了融资门槛和成本;

银行端:通过风险分担提升放贷意愿;

政府端:实现了财政资金引导金融资源的政策目标。但风险隐患依然存在:风险最终仍集中在政府担保体系内部,大量违约可能导致代偿压力冲击机构持续经营。监管要求严禁变相收取额外费用,规范银担合作收费行为,禁止捆绑销售。

三、政策导向、地方实践、未来趋势

从政策导向看,银担合作正逐步深化为标准化操作流程。2026年1月,财政部等四部门联合设立5000亿元民间投资专项担保计划额度,政府性融资担保体系承担贷款风险责任比例不高于80%,国家融担基金代偿率上限由4%提升至5%。2026年4月,天津市财政局提出政府性融资担保体系承担比例不高于80%,设置差异化分险机制,适当提高对民营企业中长期贷款的风险分担比例。

地方实践层面,创新案例层出不穷。2025年9月,湖北省再担保集团在保余额突破1000亿元,同比增长26.44%,支小支农项目占99.16%,单户500万元以下项目占79.79%。截至2025年11月底,湖北省再担保集团已与85家市县政府、86家担保机构、32家银行建立合作关系,新型政银担业务实现县市全覆盖,省再担保集团2025年上半年新增业务和支农支小业务规模位列全国第六、中部第二。

在专项产品方面,2025年12月,农业银行滨州分行成功发放全国省级层面首笔“政担e贷”业务49万元,由滨州市融资担保集团提供担保、山东鲁财再担保公司再担保分险,全流程线上办理。山东临沂同样模式首笔50万元贷款也已落地。湘潭“潭银担”业务在保余额13亿元,在保户数超500户;大理州融资担保公司与工行、交行“总对总”批量业务合作授信合计3.8亿元。

银担合作将进一步向数字化、批量化方向发展。随着“银担系统直连”“总对总”合作模式的持续推进,政府性融资担保体系的覆盖面和服务效率将持续提升,成为普惠金融体系中最具生命力的机制之一。

文中如有错漏

欢迎评论区留言指正

第141记|公司金融100讲-45-产业链与政银合作-章节小结

第137记|公司金融100讲-41-普惠金融类:信用类与场景快贷-章节小结

第131记|公司金融100讲-35-公司金融类产品全回顾:从日常周转到百年基业

第129记|公司金融100讲-33-投贷联动(“股权+债权”组合融资)

第111记|公司金融100讲-15-保障性住房贷款-含保障房建设、存量房收购

第110记|公司金融100讲-14-房地产开发贷款-含白名单协调机制

第107记|公司金融100讲-11-国内信用证项下自营福费廷

第106记|公司金融100讲-10-银行承兑汇票与国内信用证的区别

免责声明

1.本公众号【识金笔记】(以下称为“本号”)发布的所有内容,包括文章、图片、数据等,可能涉及对宏观政策、行业动态的解读,均基于作者对公开信息、经典理论及普遍认知的理解与整理而成,力求准确可靠,不代表任何机构立场,亦不构成对未来趋势的预测或保证,仅供读者学习交流与参考之用。

2.作者无法保证内容绝对无误、完整或实时更新,不构成任何形式的投资建议、财务规划建议、法律意见或专业咨询意见,切勿仅依据本号内容做出任何投资决策或采取实际投资行为。

3.读者因依赖本号信息而产生的任何直接或间接损失、风险或后果,本号及作者均不承担任何责任。金融市场有风险,投资需谨慎。请您在进行任何投资或财务决策前,务必咨询持牌的专业金融机构或顾问,进行独立的尽职调查,并根据自身的财务状况、风险承受能力及投资目标做出合理判断。

4.本公众号与读者之间不建立任何形式的顾问—客户关系。阅读本号内容即视为您理解并同意本免责声明的全部条款。