报告导读:

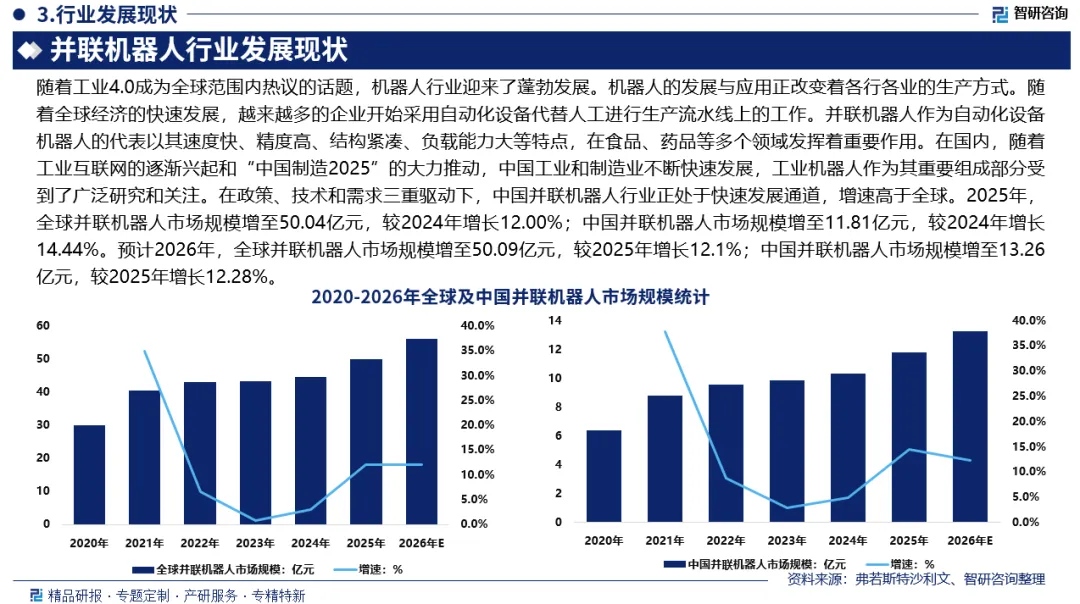

随着工业4.0成为全球范围内热议的话题,机器人行业迎来了蓬勃发展。机器人的发展与应用正改变着各行各业的生产方式。随着全球经济的快速发展,越来越多的企业开始采用自动化设备代替人工进行生产流水线上的工作。并联机器人作为自动化设备机器人的代表以其速度快、精度高、结构紧凑、负载能力大等特点,在食品、药品等多个领域发挥着重要作用。在国内,随着工业互联网的逐渐兴起和“中国制造2025”的大力推动,中国工业和制造业不断快速发展,工业机器人作为其重要组成部分受到了广泛研究和关注。在政策、技术和需求三重驱动下,中国并联机器人行业正处于快速发展通道,增速高于全球。2025年,全球并联机器人市场规模增至50.04亿元,较2024年增长12.00%;中国并联机器人市场规模增至11.81亿元,较2024年增长14.44%。预计2026年,全球并联机器人市场规模增至50.04亿元,较2025年增长12.09%;中国并联机器人市场规模增至13.26亿元,较2025年增长12.28%。

为探究并联机器人行业变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),智研咨询发布了《2026-2032年中国并联机器人行业市场产销状况及投资前景研判报告》。

观点抢先知:

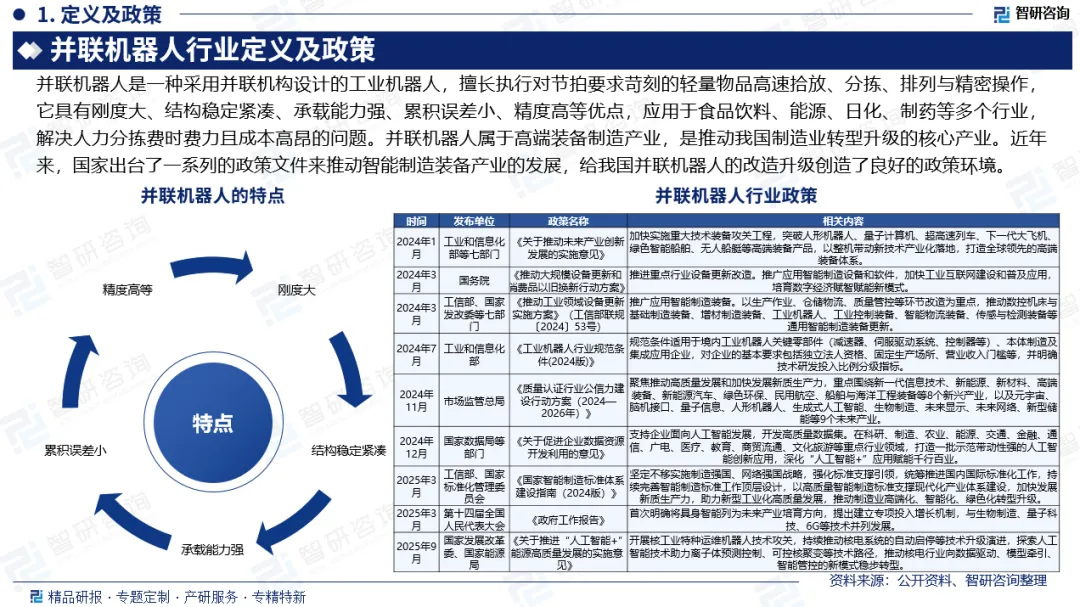

行业定义及特点:并联机器人是一种采用并联机构设计的工业机器人,擅长执行对节拍要求苛刻的轻量物品高速拾放、分拣、排列与精密操作,它具有刚度大、结构稳定紧凑、承载能力强、累积误差小、精度高等优点,应用于食品饮料、能源、日化、制药等多个行业,解决人力分拣费时费力且成本高昂的问题。

行业政策环境:并联机器人属于高端装备制造产业,是推动我国制造业转型升级的核心产业。近年来,国家出台了一系列的政策文件来推动智能制造装备产业的发展,给我国并联机器人的改造升级创造了良好的政策环境。如《国家智能制造标准体系建设指南(2024版)》《政府工作报告》《关于推进“人工智能+”能源高质量发展的实施意见》等。

产业链核心节点:并联机器人产业链上游主要包括高性能合金、碳纤维复合材料、稀土永磁、半导体、电子元件等材料,核心零部件涵盖电子硬件、控制器、减速器、传感器、执行器及驱动系统,软件和算法包括实时操作系统内核、仿真工具、工业通信框架、通用人机界面(HMI)等;中游为并联机器人研发、设计、生产制造与系统集成;下游应用于消费品、食品饮料、能源、日化、制药、3C、新能源及汽车制造等领域。

全球市场规模:并联机器人作为自动化设备机器人的代表以其速度快、精度高、结构紧凑、负载能力大等特点,在食品、药品等多个领域发挥着重要作用。据统计,2025年全球并联机器人市场规模增至50.04亿元,较2024年增长12.00%;预计2026年全球并联机器人市场规模增至50.09亿元,较2025年增长12.1%。

中国市场规模:并联工业机器人因其运行速度快、惯性低、动态性能良好等优点,在高价值应用场景快速渗透。在政策、技术和需求三重驱动下,中国并联机器人行业正处于快速发展通道,增速高于全球。2025年中国并联机器人市场规模增至11.81亿元,较2024年增长14.44%;预计2026年中国并联机器人市场规模增至13.26亿元,较2025年增长12.28%。

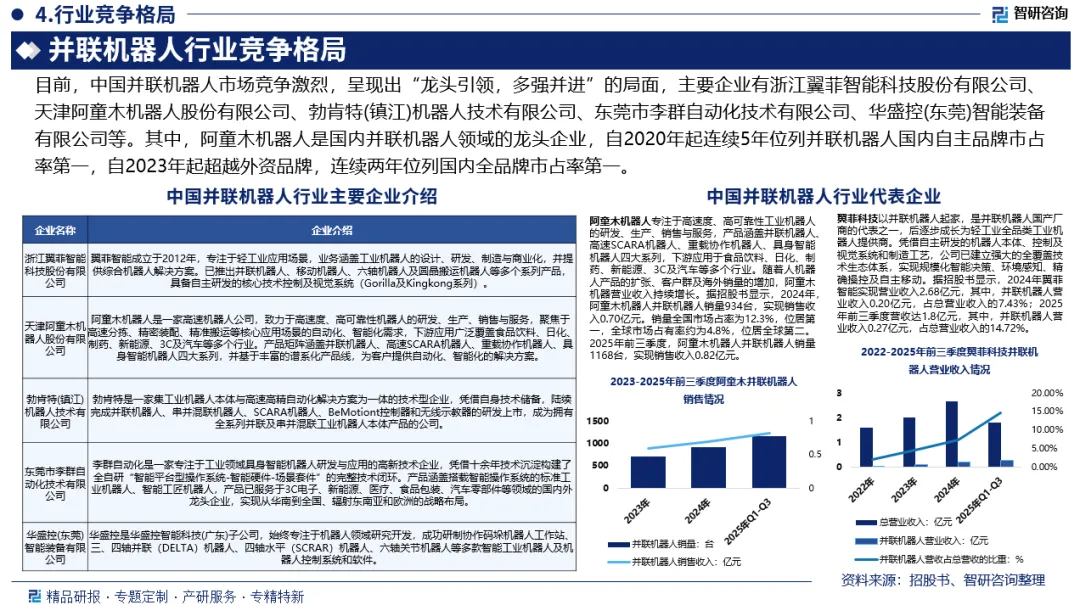

竞争情况:目前,中国并联机器人市场竞争激烈,呈现出“龙头引领,多强并进”的局面,主要企业有浙江翼菲智能科技股份有限公司、天津阿童木机器人股份有限公司、勃肯特(镇江)机器人技术有限公司、东莞市李群自动化技术有限公司、华盛控(东莞)智能装备有限公司等。其中,阿童木机器人是国内并联机器人领域的龙头企业。

市场趋势:中国并联机器人行业正处于快速发展阶段,未来,随着技术不断创新,应用领域不断扩张,本土企业国产化率加速,中国并联机器人行业将在全球机器人产业链中占据更重要的位置,并构建起强大产业生态的企业,将成为最终的领跑者。

报告相关内容节选:

《2026-2032年中国并联机器人行业市场产销状况及投资前景研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。