在财务分析的核心指标体系中,毛利率从来不是一个简单的数字,而是企业赚钱能力的晴雨表、定价权的直接体现,更是行业竞争格局的微观镜像。它剥离了期间费用、税费等干扰,直击“产品本身赚不赚钱、赚得有多厚”的核心,既能解释单一企业的业绩起落,更能揭示行业周期更迭、竞争激烈程度乃至产业链价值分配的底层逻辑。华虹公司2022年与2025年的业绩反差,正是毛利率折射企业盈利与行业格局的典型样本,深刻印证了“毛利率里藏着生意的全部真相”。

一、毛利率:企业盈利的“生命线”,赚钱能力的硬核标尺

毛利率的本质,是企业每实现100元营收,扣除直接生产成本后剩余的“毛利空间”,公式为:毛利率=(营业收入-营业成本)/营业收入×100%。这部分空间,是企业覆盖研发、销售、管理费用、偿还债务、投入再生产并最终实现净利润的基础,毛利率的高低,直接决定了企业盈利的“上限”与抗风险的“底气”。

高毛利率,意味着企业拥有强大的定价权与不可替代的核心竞争力——或是掌握独家技术、形成技术壁垒,或是打造品牌溢价、客户粘性极强,亦或是占据稀缺产能、供需关系完全倾斜于卖方。正如茅台毛利率长期超90%,成本仅15元的产品能卖到1500元,提价后客户依然追捧,本质是品牌与稀缺性构筑的绝对定价权;半导体行业中,英伟达凭借AI芯片的技术垄断,毛利率飙升至72%,远超行业平均水平,核心是AI算力需求爆发下的技术壁垒溢价。

反之,低毛利率往往指向薄弱的定价权、高度同质化的产品与激烈的价格战。当企业产品可替代性强、技术门槛低时,只能通过低价争夺市场份额,利润空间被极度压缩,稍有成本波动或需求下滑,就可能陷入“满产不赚钱”甚至亏损的困境。更关键的是,毛利率持续下滑,往往是企业核心竞争力衰退、行业竞争恶化的先行信号,预示着企业在产业链中逐渐丧失话语权。

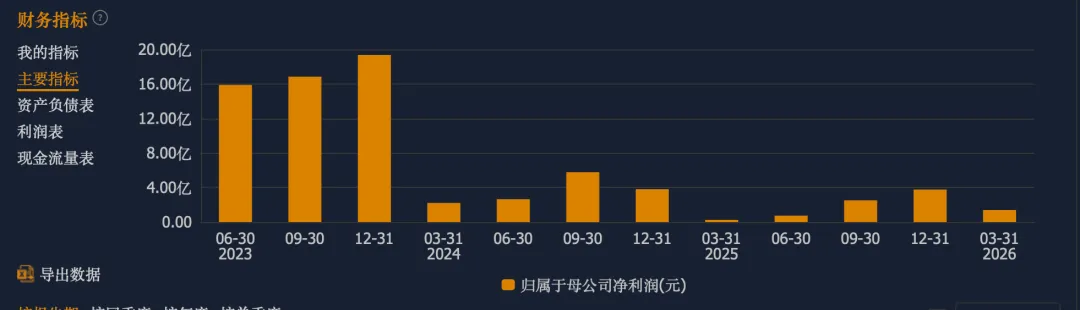

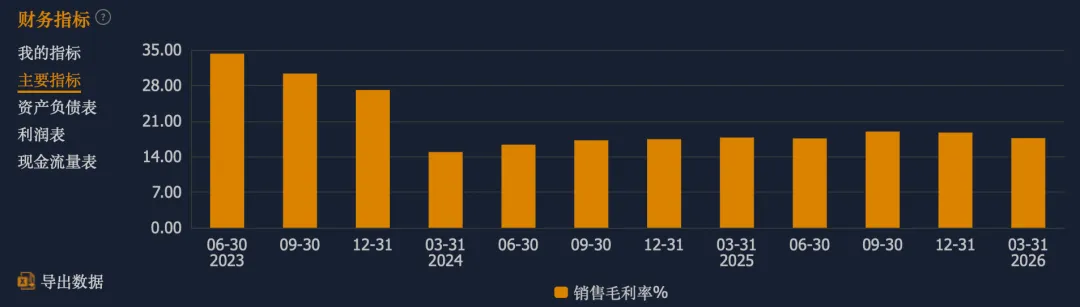

华虹公司的业绩波动,完美诠释了毛利率对企业盈利的决定性作用。2022年,公司毛利率高达35.86%,对应归母净利润30.09亿元,盈利能力达到巅峰;2025年,尽管AI浪潮席卷全球、公司营收略超2022年,但毛利率断崖式下跌至18.72%,归母净利润仅3.77亿元,同比大幅下滑。营收增长却利润暴跌,核心原因正是毛利率腰斩——毛利空间被大幅压缩,无法覆盖扩产折旧、研发投入等刚性支出,最终导致盈利水平一落千丈。这一反差清晰证明:脱离毛利率谈盈利,无异于空中楼阁;毛利率的起伏,直接定义了企业赚钱能力的强弱。

二、毛利率:行业竞争格局的“透视镜”,周期与博弈的真实写照

如果说单一企业的毛利率反映个体竞争力,那么行业内企业毛利率的整体水平、分化程度与变动趋势,就是行业竞争格局的精准映射——它能清晰区分“卖方市场”与“买方市场”、“寡头垄断”与“充分竞争”、“高景气周期”与“产能过剩寒冬”,揭示行业内的价值分配逻辑与生存法则。

(一)毛利率高位企稳:卖方主导、格局优化、躺赢时代

当行业整体毛利率长期维持高位且稳定,往往处于供不应求的卖方市场,竞争格局温和,企业无需打价格战,仅靠产能或技术就能实现高盈利。此时,行业或因技术壁垒高、进入门槛严苛,新玩家难以入局;或因需求爆发、产能供给不足,供需缺口持续存在,企业拥有绝对定价权。

2022年的半导体成熟制程行业,正是如此。疫情后居家经济、新能源车、工业复苏三重共振,全球28–90nm成熟制程芯片严重缺货,晶圆代工价格连续两年大涨。华虹公司作为国内成熟制程与特色工艺(功率器件、MCU)龙头,叠加美国制裁后国产替代加速,国内订单疯狂转移,直接进入“产能为王、躺着赚钱”的时代。此时行业毛利率普遍高位,华虹产能利用率接近100%,固定成本被极致摊薄,叠加高毛利产品占比提升,毛利率飙升至35.86%的峰值。这一阶段,毛利率高位是行业高景气、供给稀缺、竞争格局宽松的直接体现,企业盈利无需依赖精细化管理,只需享受周期红利即可。

(二)毛利率持续下滑:产能过剩、价格战打响、竞争恶化

当行业毛利率从高位持续下滑,甚至跌破20%的警戒线,往往意味着供需反转、产能严重过剩、价格战全面爆发,行业进入“内卷式竞争”的寒冬。此时,前期高景气吸引大量资本涌入扩产,供给远超需求,企业为争夺有限订单,只能不断降价,利润空间被持续压缩。更严峻的是,行业内会出现“劣币驱逐良币”的现象,中小玩家为生存低价倾销,头部企业为保住市场份额被迫跟进降价,最终全行业毛利率集体下滑,陷入“满产不赚钱、减产更亏损”的恶性循环。

2023–2025年的半导体成熟制程行业,完美演绎了这一过程。2022年的高毛利诱惑下,全球掀起成熟制程扩产潮,中国、东南亚产能集中释放,导致28–90nm产能严重过剩。与此同时,消费电子(手机、PC)需求崩盘,华虹第一大收入来源(消费电子,占比~56%)需求骤减。供需失衡下,成熟制程代工价格2023–2025年累计跌超40%,行业价格战惨烈。华虹被迫跟进降价,毛利率从35.86%断崖式下跌至18.72%,尽管产能利用率仍超100%,但低价订单占比大幅提升,最终陷入“高产能、低毛利、弱盈利”的困境。这一阶段,毛利率下滑是行业竞争恶化、产能过剩、定价权丧失的核心信号,也是全行业企业盈利承压的根源。

(三)毛利率分化加剧:壁垒凸显、马太效应、格局重构

行业周期更迭中,毛利率的分化程度,还能揭示行业竞争格局的重构方向——高壁垒企业毛利率坚挺,低壁垒企业毛利率暴跌,马太效应凸显,资源与利润向头部集中。

2025年AI浪潮下的半导体行业,毛利率分化极为明显:AI芯片(先进制程,4/5/7nm)领域,英伟达凭借技术垄断毛利率超70%,台积电凭借先进制程壁垒毛利率维持55%以上,属于高毛利、高壁垒、高盈利的“黄金赛道”;而成熟制程(28–90nm)领域,华虹、中芯国际等企业毛利率普遍跌至20%以下,陷入低毛利、高竞争、弱盈利的“红海泥潭”。这种分化,本质是技术壁垒决定毛利率,毛利率决定行业地位——AI红利只属于掌握先进制程与核心技术的企业,成熟制程企业因技术错位,完全无法分享AI红利,反而因行业内卷毛利率持续承压。

三、穿透毛利率:从华虹案例看企业生存与行业发展的底层逻辑

华虹公司2022年(高毛利高盈利)与2025年(低毛利低盈利)的强烈反差,以最直观的方式告诉我们:毛利率不仅是财务数字,更是企业战略选择、技术实力、行业定位的综合体现,也是行业周期、竞争格局、价值分配的核心折射。

对企业而言,高毛利率是核心竞争力的终极证明。短期看,高毛利能覆盖各项支出、保障盈利;长期看,高毛利意味着企业有充足资金投入研发、迭代技术、构筑更深壁垒,形成“高毛利→高研发→高壁垒→更高毛利”的正向循环。反之,低毛利企业只能陷入“低毛利→低研发→低壁垒→更低毛利”的恶性循环,在行业竞争中逐渐被边缘化。华虹的困境,正是因为其聚焦的成熟制程技术壁垒低、可替代性强,无法像先进制程企业那样享受AI红利,最终在行业内卷中毛利率暴跌、盈利缩水。

对行业而言,毛利率的起伏是周期更迭的风向标。高毛利吸引资本涌入、产能扩张,最终导致供需反转、毛利下滑;低毛利倒逼行业出清、落后产能淘汰,最终供需再平衡、毛利修复,形成完整的行业周期循环。而毛利率的分化,是行业格局优化的必然过程——只有低壁垒、低毛利的企业被淘汰,资源才能向高壁垒、高毛利的头部企业集中,行业才能从“内卷式竞争”走向“高质量发展”。

结语

毛利率,从来不是一个孤立的财务指标,而是穿透企业盈利本质、解码行业竞争格局、预判行业发展趋势的黄金标尺。它无声却有力地诉说:生意的本质,从来不是规模越大越好,而是赚得越厚、越有壁垒越好;行业竞争的核心,从来不是价格越低越好,而是技术越强、定价权越稳越好。

华虹公司的案例,为所有企业敲响警钟:短期的高毛利可能是周期红利,长期的高毛利才是核心竞争力。在市场竞争日趋激烈、行业周期快速更迭的当下,企业唯有深耕技术、构筑壁垒、提升产品附加值,才能稳住毛利率,穿越周期波动,在行业格局重构中占据一席之地;而投资者与观察者,唯有读懂毛利率背后的逻辑,才能穿透财务报表的表象,看清企业的真实价值与行业的未来走向。