一、五粮液财报"地震",到底发生了什么?

4月30日,A股年报披露最后一天,五粮液踩着截止时间发布了2025年年报与2026年一季报。市场真正震动的,并不是业绩下滑,而是很多投资者第一次意识到:原来白酒行业过去几年最核心的增长,并不完全来自真实消费,而是"五粮液自己把过去的收入冲回去了"。

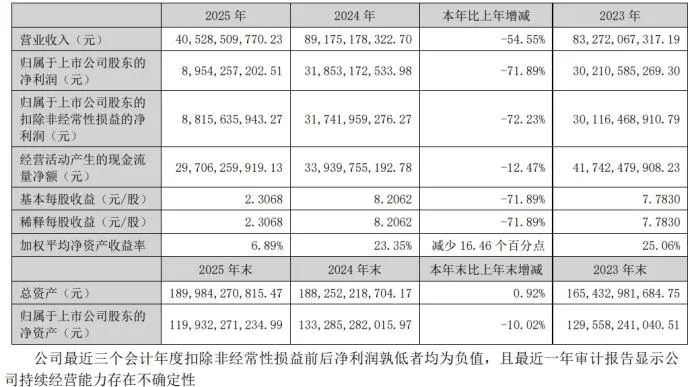

财报数据显示:

五粮液将2025年一季度、中报、三季报进行了大规模追溯重述:

• 前三季度营收从609亿元下调至306亿元,直接减少303亿元

• 归母净利润从215亿元下调至64亿元,减少150亿元

与此同时,公司2025年全年营收同比下滑54.55%,净利润下滑71.89%;但2026年一季度又突然"恢复增长",营收与利润分别同比增长33.67%与82.57%。这种剧烈反差,让市场瞬间炸锅。

有人质疑财报真实性,有人担忧行业系统性风险,也有人开始重新思考一个问题:白酒行业,到底发生了什么?

五粮液年报截图

二、这不是一次普通财报调整,而是行业旧模式开始出清

如果只把这件事理解成一次财务调整,可能会低估它的意义。因为五粮液这次调整,本质上不是一家企业的问题,而是整个白酒行业旧增长模式开始出清的缩影。

如果再说得更直白一点:

过去行业比拼的是"谁更能压货";未来行业比拼的,会是"谁真正有人喝"。

过去十几年,中国白酒行业经历了一个极强的顺周期时代。地产扩张、基建投资、商务消费、高端宴请,共同构成了白酒最重要的需求基础。行业最核心的增长逻辑,并不只是"消费者多喝酒了",而是渠道不断扩张、价格不断上涨、库存不断堆积。

很多酒企真正的增长,不是来自终端动销,而是来自渠道压货。酒厂向经销商发货,经销商向次级渠道压货,只要货继续流转,收入和利润就可以不断确认。在行业景气期,这套模式能够高速运转,因为所有人都默认:酒不会卖不掉,库存迟早能消化,价格迟早还能涨。

但过去两年,这个逻辑开始失效。商务宴请明显收缩,地产链条持续下行,消费开始更加理性,年轻人对白酒的接受度也在下降。白酒最核心的需求场景,正在发生结构性变化。而当终端动销变慢之后,最先暴露问题的,就是渠道库存。

核心变化

这也是为什么,五粮液这次会把过去已经确认的收入重新冲回。公司调整后的核心逻辑,其实非常明确:过去"发货即确认收入"的模式,已经无法真实反映经营情况;只有终端真正实现动销、商品控制权真正完成转移,收入才算成立。

换句话说,以前确认的是"渠道收入",现在开始要求"真实消费"。这件事对行业的意义,非常大。因为它意味着,白酒行业过去依赖多年的增长模式,正在从"渠道驱动"转向"终端驱动"。而这个过程,本质上就是行业去泡沫、去库存、去金融化的过程。

所以很多人看到的是"五粮液利润腰斩",但真正值得关注的,其实是另一组数据。

关键财务指标:

• 五粮液2025年经营现金流仅同比下降12.47%,远低于利润降幅

• 公司依然拿出接近200亿元分红,并同步推出80-100亿元股份回购

• 这说明公司的现金回笼能力并没有出现崩塌

换句话说,这更像一次"利润口径重构",而不是企业现金流层面的系统性危机。

当然,这并不代表市场争议不存在。因为问题的核心在于:如果此前收入确认确实偏激进,那么这种情况持续了多久?2024年的收入是否也存在类似问题?为何直到现在才进行集中调整?

所以深交所很快发出问询函,监管层也开始强化对收入确认、公允披露、财务真实性的监管。某种程度上,这也是资本市场开始重新审视白酒行业的一次标志性事件。

因为过去很多年,市场默认白酒是"永远增长"的行业。但今天,行业第一次开始真正面对:需求下行、库存积压、价格倒挂、渠道失衡、消费代际变化。而这些变化,并不只发生在五粮液身上。

三、白酒行业,已经进入系统性承压阶段

事实上,2025年白酒行业整体都非常难。

2025年白酒行业数据:

• 全国规模以上白酒企业总产量同比下降12.1%

• 行业利润总额同比下降13.3%

• 20家A股白酒上市公司营收整体下降18.6%,净利润下降24.4%

而且利润降幅明显大于收入降幅,这意味着行业不仅卖得更少了,赚钱能力也在变弱。

真正值得注意的是:这轮调整,已经从尾部企业传导到了头部。茅台2025年营收与利润首次出现双降;泸州老窖、洋河、古井贡酒均明显承压;次高端酒企下滑更加剧烈。过去那种"所有酒企一起增长"的时代,已经结束了,行业正在进入分化阶段。

四、行业开始分化:有人还在硬撑,有人已经开始"刮骨疗毒"

但这一轮调整里,真正值得关注的,其实不是谁跌得更惨,而是谁开始真正面对问题。

过去几年,白酒行业的增长逻辑,本质上是"渠道扩张+库存堆积"。只要渠道愿意打款、经销商愿意囤货,收入和利润就能继续增长。但问题在于,库存终究不是消费。

当商务需求开始收缩、宴请场景开始减少、年轻人不再接棒白酒文化后,整个行业第一次发现:过去很多增长,其实只是货在渠道里流转,并不代表真正被喝掉。

所以现在行业开始明显分化。

有些企业还在硬撑,继续维持规模、维持发货、维持表面增长;但也有一些企业,开始主动去库存、稳价盘、收缩渠道、接受短期利润下滑。

茅台其实是最典型的例子。

很多人只看到它增长放缓,却忽略了它正在做的事情。2026年一季度,茅台直营收入首次超过传统批发渠道,其中i茅台贡献超过215亿元。表面看只是渠道变化,本质上却是白酒行业几十年来最大的一次渠道重构。

过去,经销商掌握终端;现在,酒厂开始直接连接消费者。一旦终端数据开始回流,传统压货模式就会越来越难维持。

汾酒则是另一种思路。

过去几年,汾酒靠全国化扩张一路狂奔,但到了2026年,公司明显开始主动降速。减少发货、降低库存、资源向大众价格带倾斜,本质上都是在提前适应行业收缩。

很多人觉得"增长放缓"是坏事,但对白酒行业来说,今天真正危险的,反而是还在透支渠道、透支价格体系。

因为行业最深层的问题,其实已经不是简单的周期下行,而是商业模式开始变化。

深度理解行业变化

过去白酒最强的地方,并不只是消费属性,而是它同时拥有社交属性、金融属性、投资属性和渠道套利属性。但现在,后三者都在被削弱。

所以你会发现,真正开始健康化的企业,反而都变得更克制了。

它们不再追求高速增长,而是开始追求库存健康、现金流稳定、渠道关系稳固。因为行业正在从"金融品逻辑",重新回归"消费品逻辑"。

未来谁能活下来,不取决于谁库存最多,而取决于谁真正能持续被消费者喝掉。

五、未来白酒行业,比拼的不再是谁最会压货

很多人还在问:白酒行业到底是不是不行了?

但问题可能不是"行业不行",而是过去那套增长方式不行了。

过去十几年,白酒行业最核心的能力,是招商、压货、提价。谁渠道更强,谁库存推得更深,谁就能做出更漂亮的业绩。

但现在,这套逻辑正在失效。

因为消费开始变得更理性。企业预算收缩,商务局减少,年轻人对白酒的认同感下降,行业已经很难再依靠渠道无限透支未来。

所以未来真正重要的,反而变成了三件事:品牌认知、渠道质量、真实动销。

这也是为什么,行业未来会越来越分化。

·茅台依然是最特殊的存在。它已经不只是酒,而是一种身份符号和社交货币。即使行业下行,它依然拥有最强的定价权。

·五粮液、国窖1573这类高端品牌,依然具备很强的品牌力,但更依赖价盘稳定和渠道秩序。一旦价格体系松动,品牌心智就容易被侵蚀。

·汾酒、古井、今世缘这类区域龙头,则更考验根据地能力。它们在本地依然很强,但全国化扩张会越来越难。

·至于那些过去更多依赖渠道推力、品牌认知并不牢固的企业,在行业弱周期里,会最先被淘汰。

所以这一轮行业调整,本质上并不是白酒突然失去了需求,而是行业正在经历一次真正意义上的"去泡沫"。

过去行业奖励的是"最会扩张"的企业;

未来行业奖励的,会是"最能穿越周期"的企业。

而真正能穿越周期的公司,往往同时具备三种能力:消费者心智足够强、渠道体系足够健康、战略方向足够前瞻。

消费者预算收缩时,依然愿意优先选择它;企业不会靠长期压货维持增长;同时还能提前完成从渠道驱动到消费者驱动的转型。

所以从这个角度看,五粮液这次财报调整虽然争议巨大,但它也意味着,整个行业开始真正面对现实。

去库存并不可怕。真正可怕的,是所有人都知道库存有问题,却还在继续假装增长存在。

白酒行业最好的时代,也许已经过去;但一个更真实、更健康、更理性的时代,可能才刚刚开始。

六、白酒行业的估值逻辑,也在发生变化

很多人还在等白酒行业"恢复过去"。

但我越来越觉得:

白酒行业未来最好的状态,可能也不会再回到过去那种全面高增长时代。

因为时代环境已经变了。

环境变化

• 地产不会再像过去一样扩张

• 商务宴请不会再像过去一样泛滥

• 年轻人的饮酒文化也不会重新回到高度白酒时代

所以行业未来更像什么?

更像成熟消费品行业。

低增长、高分化、强品牌、重现金流。

龙头依然赚钱,但不会所有企业一起赚钱。

真正的好公司,会越来越像消费品,而不是渠道金融游戏。

未来白酒行业的估值体系也会发生变化。

过去市场愿意给高增长、高渠道扩张、高利润弹性的估值。

未来市场更看重的,会是:

真实动销、现金流质量、渠道健康度、品牌稳定性、分红能力、穿越周期能力

换句话说:

行业会从"成长股逻辑",逐渐走向"价值股逻辑"。

而所有行业,最终都要回到同一个底层规律:

真正的竞争力,从来不是顺周期时能涨多快。

而是在逆周期时,谁还能活得更稳。

七、结尾:白酒不会消失,但旧时代已经结束

很多行业都会经历从繁荣到出清的过程。地产如此,互联网如此,白酒也不会例外。

真正重要的,从来不是行业有没有周期。而是当周期结束后,谁还剩下真正的核心竞争力。

未来几年,中国白酒行业一定还会继续分化。有人会掉队,有人会被淘汰,也一定会有新的行业秩序重新形成。而这场出清之后留下来的企业,才会真正代表下一阶段中国消费行业最核心的竞争力。

如果你也关注消费、商业、投资与周期变化,欢迎关注我。

这里不只聊行业涨跌,更聊行业背后的底层逻辑。